Согласно ст. 13 п. 1 ФЗ № 129, регламентирующим бухучет, всем организациям необходимо составлять отчетность на основании сведений аналитического и синтетического учета. Приказ Минфина № 66н установил новые правила, обязательные для исполнения с 2011 года. Далее рассмотрим, как заполнять отчет об изменениях капитала.

Общие сведения

Прежде чем рассказать, как заполнять отчет об изменениях капитала, следует разъяснить ряд важных моментов, предусмотренных в законе. В частности, нужно обратить внимание на то, что по ст. 4 п. 3 указанного выше ФЗ № 129, предприятия, которые перешли на УСНО, освобождены от обязанности вести бухучет. Вместе с этим, компании, находящиеся на упрощенной системе, должны учитывать нематериальные активы и ОС в соответствии с нормативными предписаниями. Отчет об изменениях капитала (пример заполнения будет представлен далее) следует предоставить в течение 90 дней.

Особенности раскрытия информации

В качестве собственного капитала предприятия выступают ресурсы, сформированные за счет:

- Финансовых итогов от осуществления собственной деятельности компании.

- Средств участников (акционеров, учредителей).

По п. 28 ПБУ 4/99, пояснения к балансу и отчету об убытках и прибылях раскрывают сведения в виде обособленных отчетных форм. К ним относят пояснительные записки и бланки. Последние представляют собой заполненный отчет об изменениях капитала и перемещении денежных средств. В п. 30 ПБУ 4/99 содержатся предписания для хозяйственных обществ и товариществ. В соответствии с ними, данные предприятия должны в составе бухгалтерского баланса предоставлять отчет об изменениях капитала.

Пример заполнения бланка: общие правила

В документации должны присутствовать определенные числовые показатели. Каким образом осуществляется правильное заполнение отчета об изменениях капитала? Образец бланка содержит:

1. Величину активов на начало финансового цикла.

2. Увеличение объема средств, в том числе за счет:

- выпуска дополнительных долей (акций);

- переоценки имущества;

- реорганизации юрлица (присоединения, слияния);

- прироста имущества;

- прибыли, которая согласно правилам бухучета и отчетности непосредственно относится на увеличение активов.

3. Уменьшение средств, в том числе при:

- реорганизации юрлица (выделения, разделения);

- уменьшении кол-ва акций;

- расходах, которые непосредственно относятся к данной статье;

- снижении номинала акций.

4. Размер капитала на конец отчетного периода.

Детализация

Говоря о том, как заполнять отчет об изменениях капитала, следует отметить, что предприятия самостоятельно определяют конкретизацию показателей статей. Вместе с тем, в ПБУ 4/99 (п. 11) предусматривается, что величины отдельных активов, доходов, обязательств, расходов и результаты хозяйственных операций должны быть приведены обособлено, если они признаны существенными и если без обнародования их заинтересованные пользователи не смогут осуществить оценку финансового статуса компании или итогов ее деятельности. Они могут также приводиться в балансе или отчете об убытках и прибыли общей суммой с комментариями, если каждый из указанных выше показателей отдельно не имеет значимости для анализа рентабельности предприятия заинтересованными лицами.

Формат

Так как заполнять отчет об изменениях капитала необходимо в соответствии с действующими нормами, то по ст. 13 п. 6 ФЗ № 129 составление, а также последующее хранение и предоставление документации осуществляется на бумажных носителях. При наличии соответствующих технических средств с согласия заинтересованных лиц обработка, обобщение и передача информации может осуществляться в электронном виде. Следует отметить, что электронная форма утверждена Приказом ФНС. Она составлена в соответствии с бланками, заверенными Приказом Минфина № 66н. Нормативными актами, разъясняющими то, как заполнять отчет об изменениях капитала, форма 3 признается единственной допустимой для внесения необходимых сведений. Бланк должен быть составлен четко, без исправлений и помарок.

Особенности внесения сведений

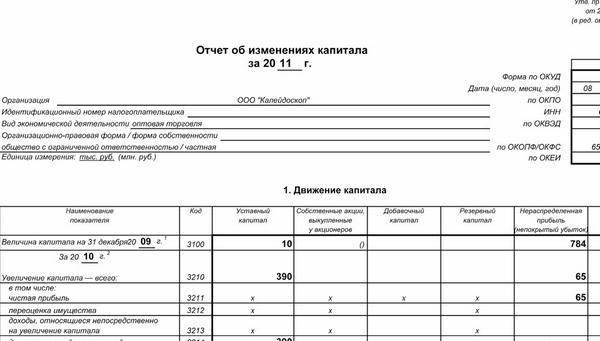

Существуют некоторые нюансы, которые необходимо знать сотрудникам, осуществляющим заполнение отчета об изменениях капитала. Образец предусматривает внесение информации не только за текущий период, но и за 2 предыдущих. Так, в документации за 2011-й год будут присутствовать также данные за 2010-й и сумма активов на 31 дек. 2009-го. При составлении отчета следует помнить о том, что отрицательные либо вычитаемые показатели отражаются в круглых скобках. Суммы активов вписываются в тысячах (или миллионах) рублей.

Как заполнять отчет об изменениях капитала: пример

Составление документации по активам предприятия будет осуществляться на основании указанного выше ФЗ № 129, Приказа Минфина № 66н, а также ПБУ 4/99, 6/01, 14/07 и др. Чтобы наиболее четко разъяснить, как заполнять отчет об изменениях капитала, образец заполнения разбит на три раздела. В документе будет отражено перемещение средств и корректировки в связи со сменой учетной политики и устранением ошибок. Обязательным является внесение информации о чистых активах за два прошлых и на конец текущего периода, когда выполняется заполнение отчета об изменениях капитала. Образец заполнения, который будет представлен далее, составлен на 2011 г. для ООО.

Перемещение средств

С этого раздела начинается заполнение отчета об изменениях капитала. Образец заполнения содержит сведения за текущий и предыдущий период. В данном разделе отражаются данные о движении, увеличении, уменьшении активов и их объеме. Внося информацию, необходимо руководствоваться правилами, разъясняющими то, как заполнять отчет об изменениях капитала. Пример заполнения документации прошлого года очень пригодится молодым специалистам. Особое внимание следует обратить на процесс переноса данных с прошлогодней документации. Некоторые сложности могут возникнуть у сотрудников, осуществляющих заполнение отчета об изменениях капитала вновь созданной организации. Однако на практике, как правило, все оказывается не таким проблематичным.

Переоценка ОС

Для тех, кто хочет знать, как заполнять отчет об изменениях капитала, образец, рассматриваемый в статье, может служить наглядным пособием. При составлении первого раздела о перемещении средств показатели прошлого года переносятся в текущую документацию, исходя из сопоставимости. При этом учитываются изменения порядка внесения результатов переоценки нематериальных активов и ОС в финансовой отчетности компании.

Согласно действующей редакции ПБУ 6/01 по п. 15, коммерческая компания обладает возможностью не чаще раза в год (на конец цикла) осуществлять переоценку групп однородных ОС по восстановительной (текущей) стоимости. Результаты проведенных процедур подлежат обособленному отражению в документации. По предыдущей редакции указанного ПБУ, в предписаниях которого содержались правила, в соответствии с которыми в 2010-м году осуществлялось заполнение отчета об изменениях капитала (инструкция по заполнению), коммерческое предприятие могло не чаще раза в год (на начало периода) выполнять переоценку категорий однородных ОС по восстановительной (текущей) стоимости. Результаты этих процедур также отражаются в документации обособленно. Итоги переоценки не входят в состав отчетности за предыдущий отчетный цикл и принимаются при составлении сведений баланса на начало периода.

Переоценка НМА

Согласно действующей редакции ПБУ 14/07 (п. 17) коммерческое предприятие имеет возможность не чаще раза в год (на конец цикла) выполнять процедуры по переоценке нематериальных активов в соответствии с текущей рыночной стоимостью. Она, в свою очередь, определяется исключительно по сведениям активного оборота этих НМА. Согласно предыдущей редакции указанного выше ПБУ 14, в соответствии с которым осуществлялось заполнение отчета об изменениях капитала, инструкция давала право коммерческим предприятиям не чаще раза в год (на начало периода) выполнять переоценку нематериальных активов.

Рекомендации

При отражении итогов переоценки, выполненной в предыдущих периодах, в отчете за 2011-й год следует суммы уценки (дооценки) НМА и ОС по результатам 2009-10 гг., указанные на начало 2010-11 гг. соответственно, переместить с начала периода (2010-11) на конец прошлого (2009-10 гг.). Посредством данного переноса будет обеспечена сопоставимость показателей.

Основные элементы

В отчете следует отражать показатели:

- Уставного капитала. Строка 3310 = стр. 3314 + 3315 + 3316.

- Собственных выкупленных у акционеров акций. Строка 3310 = стр. 3314 + 3315 + 3316.

- Добавочного капитала. Строка 3310 = 3312 + 3313 + 3314 +.3315 + 3316.

- Непокрытого убытка (нераспределенной прибыли). Строка 3310 = 3311 + 3312 + 3313 + 3315 + 3316.

- Резервного капитала. Строка 3310 = строка 3316.

- Итого. Стр. 3310 = 3311 + 3312 + 3313 + 3314 + 3315 + 3316.

В том числе указываются строки 3311, 3312, 3313, 3314, 3315, 3316. Чистая прибыль по стр. 3311 отражается суммой по отчетному году, увеличивающей размер нераспределенной прибыли предприятия. Следует, однако, учесть, что величина, указываемая в строке 3311, должна равняться той, что приведена в стр. 2400 документации об убытках и прибылях. Показатель чистой прибыли должен соответствовать сумме, которая содержится в регистрах бухучета по кредиту счетов:

84 "Непокрытый убыток (нераспределенный доход)" по итогам года.

99 "Убытки и прибыль" по итогам 1 кв., 6 и 9 мес.

Переоценка имущества

Стр. 3312 содержит сумму по дооценке нематериальных активов и основных средств. Она относится в добавочный капитал предприятия:

- в полном размере, если в предыдущих циклах уценка объектов не была произведена;

- в величине превышения суммы дооценки над показателем уценки, если первая больше второй.

Необходимо отметить один важный момент. Сумма по дооценке нематериальных активов и основных средств в размере показателя их уценки, выполненной в прошлые отчетные периоды и включенной в финансовый результат как прочие расходы, относится на итог в качестве прочей прибыли. В регистрах бухучета она отражается по кредиту счета "Добавочный капитал" (83). При выбытии переоцениваемых нематериальных активов и основных средств суммы по их дооценке переносятся со сч. 83 на счет непокрытого убытка (нераспределенной прибыли) компании.

Доходы на увеличение активов

Строка 3313 отражает сумму прибыли, которая не включена в финансовый результат текущего периода. В качестве такого дохода, например, может выступать разница, которая возникает при пересчете стоимости активов компании, представленной в иностранной валюте, и обязательств, используемых при ведении деятельности за границами России, в рубли. Эта прибыль отражается в бухучете в отчетный период и зачисляется в добавочный капитал.

Дополнительные сведения

В строке 3314 указывается размер увеличения капитала предприятия, возникшего за счет:

- выпуска дополнительных долей (акций);

- вкладов в уставные активы.

Строка 3315 содержит сумму увеличения собственных средств, возникшую за счет повышения номинальной стоимости долей (акций). В стр. 3316 (реорганизация юрлица) указывается размер увеличения капитала, который возник вследствие выделения/присоединения.

Уменьшение активов

По строке 3320 отражаются итоговые величины по следующим столбцам:

- Уставной капитал - стр. 3320 = 3324 + 3325 + 3326.

- Акции, которые выкуплены у акционеров - строка 3320 = 3324 + 3325 + 3326.

- Добавочный актив - строка 3320 = 3322 + 3323 + 3324 + 3325.

- Резервные средства - стр.3320 = строка 3326.

- Непокрытый убыток (нераспределенный доход) - строка 3320 = стр.3321 + 3322 + 3323 + 3324 + 3325+ 3326 + 3327.

- Итог - стр. 3320 = 3321 + 3322 + 3323 + 3324 + 3325 + 3326 + 3327.

- В том числе - строки 3321-3327.

Чистая прибыль по строке 3321 отражается как сумма убытка по отчетному периоду, уменьшающего размер нераспределенного дохода предприятия. Переоценка имущества по стр. 3322 соответствует сумме уценки нематериальных активов и основных средств. Она относится на добавочный капитал компании в размере, не превышающем величину дооценки, если раньше она производилась. Сумма уценки нематериальных активов и основных средств, которая больше указанного показателя дооценки, выполненной в прошлые периоды и отнесенной на повышение добавочных активов, указывается в финансовом результате как прочие доходы. В регистрах бухучета эта величина отражается по дебету сч. 83.

Расходы по уменьшению активов

По строке 3323 отражается величина затрат, которые не включаются в финансовые результаты отчетного периода. В качестве такого расхода может выступать положительная разница, которая возникает при пересчете стоимости активов, выраженных в иностранных деньгах, и обязательств, используемых при осуществлении деятельности за рубежом, в рубли в случае, если она относится к прочим доходам вследствие прекращения функционирования предприятия за пределами России. Данная величина уменьшает добавочные активы по сч. 83.

Прочие сведения

В строке 3324 вводится сумма по уменьшению собственного капитала. Она возникает вследствие снижения номинальной стоимости долей (акций). Уменьшение числа ценных бумаг отражается по строке 3325. В стр. 3326 вносится сумма, которая появилась при реорганизации предприятия в виде выделения/присоединения. По строке 3327 указывают сумму, связанную с распределением чистого дохода в пользу акционеров (учредителей, участников).

Корректировки добавочного актива

В строке 3330 отражается сумма, которая не оказывает влияния на изменение размера капитала в целом. Она указывается в виде отрицательной и положительной величины по разным столбцам этой строки. Когда при выбытии переоцениваемых нематериальных активов и основных средств суммы по их дооценке переносятся с добавочных активов предприятия на счет по фиксации нераспределенного дохода (непокрытого убытка), то в отчете она отражается:

- в круглых скобках (в виде отрицательного значения) по столбцу "Добавочный капитал";

- положительным показателем в столбце "Непокрытый убыток (нераспределенный доход)".

Следует обратить внимание на то, что показатель по строке 3330 не относится к суммам по строкам 3310 и 3320.

Раздел 2

В этой части отчета отражаются изменения собственных активов предприятия по предыдущим периодам, которые вызваны:

- корректировками, исправляющими ошибки, которые допущены в прошлых циклах;

- изменениями учетной политики предприятия (для обеспечения сопоставимости показателей).

В пояснительных записках ответственному сотруднику следует привести причины, которые повлекли за собой указанные корректировки размера собственного капитала в прошлых периодах.

Чистые активы (раздел 3)

В эту часть отчета вносится информация о суммах на конец периода и по двум предыдущим циклам. Так, в документации за 2011 г. следует отражать сведения о чистых активах по состоянию на 31.12 2009, 2010 и 2011 гг. По Приказу Минфина № 10н, ФКЦБ № 03-6/пз, для осуществления расчетов чистого актива АО, кроме обществ, которые выполняют банковские и страховые операции, под стоимостью ЧА следует понимать величину, которая определяется методом вычитания из размера активов АО, принятых к расчету, суммы их пассивов. К составу средств для расчетов относят:

1. Внеоборотные активы. Они отражаются в первом разделе баланса:

- Нематериальные активы.

- Доходные вложения в материальное ценное имущество.

- Финансовые вложения долгосрочного характера.

- Другие внеоборотные активы.

- Основные средства.

- Незавершенное строительство.

2. Оборотные активы, вписываемые во второй раздел баланса:

- Запасы.

- Дебиторская задолженность.

- НДС по полученным ценностям.

- Финансовые вложения краткосрочного характера.

- Деньги.

- Другие оборотные средства, кроме стоимости по фактическим затратам по выкупу у акционеров собственных акций для последующей их реализации либо аннулирования, а также задолженности учредителей (участников) по взносам в состав уставного капитала.

К пассивам, которые принимаются к расчету, относятся:

- Обязательства по кредитам, займам и прочему долгосрочного характера.

- Задолженность учредителям (участникам) по уплате доходов.

- Обязательства по займам и кредитам краткосрочного характера.

- Резервы на предстоящие расходы.

- Кредиторская задолженность.

- Другие краткосрочные обязательства.