Российское законодательство предоставляет коммерческим предприятиям возможность работать в режиме УСН. Что это такое? Это особый механизм налогообложения, предполагающий значительное снижение финансового бремени компаний. Это происходит за счет уменьшения базы для исчисления соответствующих сборов в казну, а также за счет сокращения оснований для определения ее отдельных компонентов. При этом за фирмой сохраняется ряд обязательств, выполнения которых будет требовать налоговая. УСН — это режим, который значительно облегчает деятельность российских фирм, но не предполагает полного их освобождения от уплаты предусмотренных законодательством сборов, а также от предоставления в компетентные структуры необходимой отчетности. Какова специфика «упрощенки»? Какие нюансы ее задействования на практике заслуживают особого внимания?

Общие сведения об УСН

Рассмотрим основные сведения об УСН. Что это такое? УСН, или упрощенная система налогообложения, предусмотрена НК РФ. Более всего популярна в среде начинающих предпринимателей. Дело в том, что УСН по большинству признаков намного выгоднее общей системы налогообложения - ОСН, которая используется на крупных предприятиях.

Упрощенность в рассматриваемом налоговом режиме выражается не только в аспекте величины сборов, необходимых к уплате, но также и в отношении отчетных процедур. Их при УСН совсем немного.

Условия применения УСН

Изучим сущность УСН (что это такое) более подробно. Рассмотрим «упрощенку» в аспекте предусмотренных законодательством РФ правил ее применения. Как мы отметили выше, рассчитывать на задействование данной системы уплаты сборов могут главным образом начинающие предприниматели — те, в чьем распоряжении небольшой бизнес. Но какими здесь будут критерии? Для того чтобы применять соответствующую систему, при которой платится налог УСН, предприятие должно соответствовать следующим основным признакам:

- в нем работает не более 100 сотрудников;

- годовая выручка фирмы не превышает 60 млн руб. (в некоторых интерпретациях — 45 млн руб. за 9 месяцев налогового года);

- остаточная стоимость активов — не более 100 млн рублей.

Есть и дополнительные критерии. Так, доля во владении уставным капиталом другими предприятиями в фирме, претендующей на работу в режиме УСН, не должна быть больше 25%. Также компания для задействования преимуществ УСН не может обладать филиалами.

Какие налоги можно не платить

Чтобы лучше понять специфику УСН, что это такое, более подробно рассмотрим преимущества, которые получает предприятие, работающее в соответствующем режиме налогообложения. Главная особенность УСН в том, что данная система исчисления и уплаты сборов в бюджет заменяет собой сразу несколько налогов, характерных для ОСН. В числе таковых: налог на прибыль (исключая сборы с дивидендов и некоторых видов обязательств), на имущество, НДС, НДФЛ с предпринимателя — если он ИП. Вместе с тем в некоторых случаях обязательства по уплате соответствующих типов сборов сохраняются за компанией — например, если она выступает в статусе налогового агента. Или если формирует документы, в которых отражается необходимость уплаты тех или иных налогов. Подобные сценарии мы рассмотрим чуть позже.

Виды налогов по УСН

Что предстоит уплачивать владельцу бизнеса взамен указанных сборов? Законодательством предусмотрено 2 схемы его расчетов с государством. В рамках первой из них налогооблагаемая база формируется за счет выручки предприятия. Из нее уплате в казну подлежит 6 %. Расходы при УСН при этом не учитываются. Другая схема — исчисление сборов на основе показателей прибыли предприятия. Из нее уплате в казну подлежит 15 %. В рамках данной схемы расходы при УСН имеют большое значение. Так, если они равны доходам или превышают их, то и налогооблагаемая база не формируется.

Какую из двух отмеченных схем лучше выбрать предпринимателю? Очевидно, это определяется отраслевой спецификой бизнеса. Если он занимается оказанием услуг, то расходов у него будет немного. В этом случае выгоднее платить налоги с выручки. Если человек — владелец магазина, то в этом случае расходы будут ощутимыми. В ритейле средний показатель рентабельности — порядка 10-15 %. В этом случае выгоднее платить сборы с прибыли. Рассмотрим пример, который наглядно позволит увидеть, в каких случаях выгоднее одна схема, а в каких — другая.

Пример расчета УСН

Наша задача — найти формулу, позволяющую определить оптимальное основание для исчисления УСН. Доходы, расходы компании — факторы, которые в определяющей степени влияют на расстановку соответствующих приоритетов. Рассмотрим пример, в котором будет наглядно отражена специфика использования первой или второй схемы исчисления УСН.

Допустим, фирма оказывает услуги по распечатке и сканированию документов. Предположительные ее расходы будут формироваться за счет покупки бумаги и краски для МФУ (условимся, что у нас их 2 и они достались компании в подарок, а потому в расходы не включены), оплаты электричества, а также перечисления трудовых компенсаций сотрудникам.

Начнем с анализа возможных расходов компании. Допустим, в компании работает 2 человека с зарплатой в 25 тыс. руб. Расходы на бумагу и краску при средней интенсивности коммерческой эксплуатации одного девайса около 700 страниц в день составят примерно 10 тыс. руб. в месяц. Необходимые взносы в ПФР, ФСС и ФОМС на сотрудников — порядка 30 % от их зарплаты. Таким образом, расходы, основанные на суммах, которые идут в счет оплаты труда сотрудников фирмы и выполнение социальных обязательств, составят 65 тыс. руб. (зарплата за двоих и 30 % взносов в фонды). Добавляем к ним 10 тыс. руб., которые пойдут на покупку бумаги и краски. Получается, суммарно ежемесячные расходы фирмы — 75 тыс. руб.

Какими могут быть ожидаемые доходы компании? Средняя стоимость распечатки 1 листа в крупных городах — 3 рубля. Умножаем этот показатель на 700, а затем на 30 (условимся, что фирма работает каждый день). Получается 63 тыс. руб. Но у нас — 2 принтера. В сумме они принесут 126 тыс. руб. выручки. Пусть мы также сканируем порядка 100 изображений в день. Стоимость обработки каждого в среднем — 5 руб. В итоге мы зарабатываем на сканировании около 15 тыс. руб. в месяц. Суммарно выручка фирмы по всем услугам — 141 тыс. Прибыль с учетом расходов — 66 тыс. руб.

Какую схему выбрать для уплаты УСН? Доходы, расходы нам известны. Если мы уплатим государству налог с выручки — 6% со 141 тыс. руб., то у нас останется 132 тыс. 540 руб. Чистая прибыль в этом случае составит 57 540 руб. Если мы уплатим государству налог с разницы между доходами и расходами — 15% от 66 тыс. руб., то у нас останется 56 100 руб. чистой прибыли. Очевидно, что уплата УСН при исчислении налога с выручки в данном случае выгоднее.

Конечно, данные вычисления представляют собой очень примерный образец. УСН может стать невыгодной, если по каким-либо причинам, например в силу сезонных колебаний спроса, выручки будет не так много, как в нашем примере. Понятно, что основные клиенты фирм по распечатке и сканированию: студенты, учащиеся школ, лицеев - летом отдыхают. Но законодательство не предусматривает временного изменения режима налогообложения летом. Поэтому владельцу фирмы по оказанию соответствующего типа услуг следует просчитывать соответствующие изменения динамики спроса при определении оптимальной схемы работы в режиме УСН.

Налоги и сборы при УСН

При обеих схемах предприятие должно выполнять свои обязательства не только по перечислению налогов в ФНС, но также и по уплате необходимых взносов в государственные фонды — ПФР, ФСС и ФОМС. В случае если правовая форма ведения бизнеса — ООО, то соответствующие сборы предприниматель перечисляет в казну только за своих наемных сотрудников. Если человек ведет бизнес как ИП, то взносы в ПФР, ФСС и ФОМС он должен также перечислять и за себя. При этом он вправе зачислить 100 % от них в счет уплаты налогов — исчисляемых как по выручке, так и по прибыли. Благодаря данной возможности многие предприниматели фактически не чувствуют дополнительной финансовой нагрузки в силу необходимости уплаты соответствующих сборов за себя.

Как правило, предприятия, работающие по УСН, взносы и налоги иного типа не уплачивают. Однако есть ряд предусмотренных законом оснований для определения дополнительных финансовых обязательств компаний при «упрощенке». В числе таковых — сборы, связанные с акцизами. Их формирование может быть сопряжено с ввозом на территорию РФ товаров, которые требуют соответствующих документов, покупкой нефтепродуктов, продажей алкогольной продукции и иных подакцизных товаров (включая конфискованные либо бесхозяйственные), а также продажей продукции, которая ввезена в РФ из Республики Беларусь. Некоторые предприятия, которые ведут деятельность при УСН, платят государственные и таможенные пошлины, земельный, транспортный и водный налоги, а также сборы, предусмотренные законодательством за пользование биологическими ресурсами.

Уплата налогов при УСН и отчетные процедуры

Мы изучили основные сведения об упрощенном режиме налогообложения российских предприятий, УСН. Что это такое, каковы его основные преимущества, мы рассмотрели. Теперь мы можем исследовать некоторые практические нюансы задействования возможностей «упрощенки». Интересен аспект, касающийся процедуры уплаты соответствующего налога.

В отношении данного обязательства законодательством установлены конкретные сроки. УСН — режим, предполагающий поквартальное перечисление предприятиями необходимых сборов в бюджет. Законодательство требует от предпринимателей, работающих по «упрощенке», перечисления авансовых платежей — в течение 25 дней с момента окончания соответствующего налогового периода. Им может быть первый квартал, полугодие, 9 месяцев. Сбор по истечении налогового года можно перечислить в бюджет до 31 марта — для владельцев ООО, до 30 апреля — для ИП.

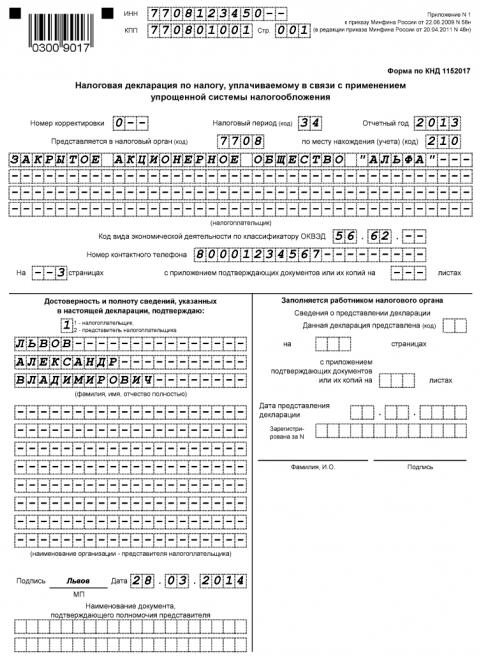

Другой важнейший аспект практической работы предприятия в режиме УСН — отчетность. Выше мы отметили, что соответствующие обязательства владельца бизнеса упрощены - то есть отправки в ФНС большого количества отчетных форм не потребуется. По сути, главный документ, который нужно периодически направлять предпринимателю в ФНС — это налоговая декларация. Ее необходимо предоставлять до 31 марта года, который следует за отчетным — владельцам ООО, до 30 апреля — ИП. Налоговая декларация — это форма стандартизованная, и в ФНС всегда смогут выдать ее образец. УСН — режим, который связан с минимальным объемом отчетных процедур. Однако забывать о необходимости предоставления декларации предпринимателю нельзя. Выглядеть образец заполнения его первой страницы может примерно так.

Структура документа - очень простая. Главное - не ошибиться в указании персональных данных и цифр, отражающих обороты бизнеса.

Если предприятие — налоговый агент

Для фирм, имеющих статус налогового агента, законом предопределены дополнительные обязательства в аспекте уплаты различных сборов в казну. Так, компании, нанимающие сотрудников по трудовым договорам или заказывающие услуги по гражданско-правовым контрактам, должны уплачивать с соответствующих компенсаций работникам или подрядчикам НДФЛ.

Компании в статусе налогового агента обязаны выполнять также ряд отчетных процедур, которые могут дополнять перечень, отмеченный выше. Так, например, соответствующего типа предприятия должны предоставлять в ФСС составляемую по установленной форме расчетную ведомость — до 15 числа месяца, который следует за налоговым периодом. Есть у налоговых агентов отчетные обязательства перед ПФР, им необходимо предоставлять в данное учреждение форму РСВ-1 — до 15 числа второго месяца, который следует за отчетным периодом. В аналогичные сроки в ПФР сдаются также индивидуальные сведения. В ряде случаев предприятие имеет статус налогового агента в аспекте уплаты НДС. В этой ситуации фирме нужно представлять в ФНС соответствующую декларацию до 20 числа месяца, который идет за отчетным периодом. Если компания выплачивает дивиденды, то необходимо также сдавать декларацию, в которой будут отражаться цифры по налогу на прибыль.

По итогам года предприятия в статусе налогового агента должны сдавать: расчетную ведомость в ФСС (до 15 января), сведения о среднесписочной численности сотрудников, декларацию по НДС (до 20 января), форму РСВ-1, а также индивидуальные сведения в ПФР (до 15 февраля); справки по форме 2-НДФЛ (до 1 апреля), декларации по земельному и транспортному налогам (до 1 февраля).

Как перейти на УСН

Итак, если попытаться объяснить сущность УСН (что это такое) простыми словами, то можно ограничиться такой формулировкой: УСН — это режим уплаты сборов в казну, предполагающий минимальное налоговое бремя, а также представляющий собой сильный стимул для начала бизнеса. Но каким образом владельцу предприятия воспользоваться преимуществами, которые дает «упрощенка»? Есть две основных схемы перевода деятельности фирмы в соответствующий режим.

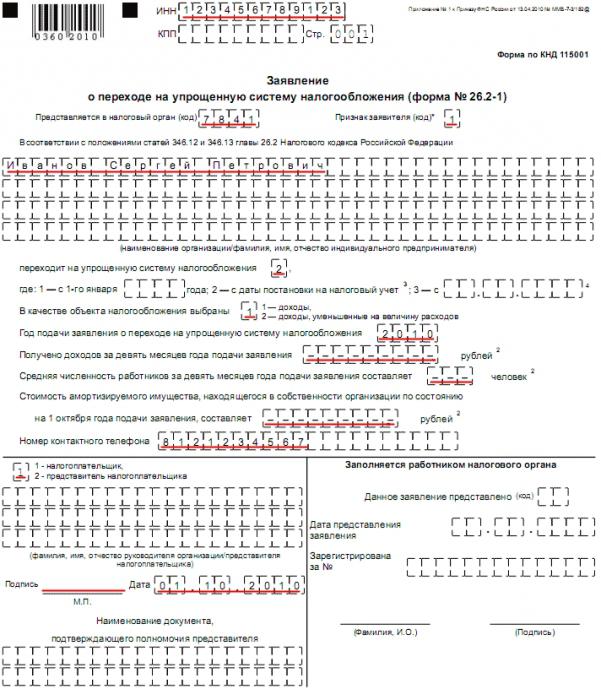

В рамках первой предполагается активизация УСН в момент регистрации компании в Федеральной налоговой службе. В этом случае предприниматель должен вместе с пакетом документов, необходимых для оформления свидетельства о внесении фирмы в государственные реестры, передать в ФНС уведомление. В отношении соответствующего документа установлен особый образец заполнения. УСН — режим, в который предприятие может перейти в течение 30 дней после государственной регистрации посредством направления в ФНС соответствующего документа. Выглядеть он может так.

Вторая схема предполагает, что компания будет переведена на УСН с иных режимов налогообложения. Главное — иметь в виду, что законом установлены определенные ограничительные сроки. УСН активизируется только с начала следующего налогового года. В рамках второй схемы предприниматель также должен подать в ФНС уведомление.

Недостатки УСН

Итак, мы изучили сущность налога УСН, что это такое и как он рассчитывается. Преимущества «упрощенки» очевидны. Но есть и некоторые минусы УСН. Так, предприятие, у которого резко выросли обороты, например после заключения крупного контракта, может потерять право работать при упрощенном режиме налогообложения. На практике это может означать необходимость срочной доплаты сборов — например, связанных с налогом на прибыль. Если предприятие будет возвращаться с УСН на ОСН, то этому будет сопутствовать необходимость представления в ФНС большого количества отчетных документов. Это может сопровождаться значительными трудовыми затратами специалистов фирмы на их заполнение. УСН при переходе на данный режим потребует восстановления отчетности, а также НДС по оприходованным активам.

Предприятия, работающие при ОСН, платят НДС. В свою очередь, фирмы на «упрощенке» не обязаны перечислять государству данный налог. УСН в этом смысле значительно облегчает финансовое бремя компании, но в то же время может предопределить нежелание работать с ней у тех контрагентов, которые платят НДС. Это связано со спецификой законодательства в сфере исчисления и уплаты налога на добавленную стоимость. Дело в том, что в некоторых случаях фирмы могут рассчитывать на его компенсацию — при условии, что НДС использует контрагент. Поскольку фирма на «упрощенке» его не перечисляет в бюджет, то количество потенциальных ее партнеров может снизиться, так как некоторым из них может быть невыгодно сотрудничество, если контрагент работает без НДС.

Иногда предприниматели пытаются адаптироваться к данному аспекту законодательства, стараясь выставлять счета-фактуры, в которых содержится отдельная строка с НДС. Это неэффективно, считают юристы. Дело в том, что подобный документ предопределяет обязательство самого предприятия по перечислению соответствующей суммы НДС в бюджет. Аналогично в ФНС должна быть представлена соответствующая декларация.

Также можно отметить, что на сумму НДС при «упрощенке» нельзя уменьшать налогооблагаемую базу в том случае, если владелец бизнеса платит сборы с прибыли фирмы. Более того, если предприниматель, который работает по УСН, с целью повышения лояльности со стороны контрагента выставляет счета-фактуры, в которых фиксируется НДС, то соответствующие денежные суммы, которые поступают на его расчетный счет, могут в интерпретации налоговиков фиксироваться как доходы, и с них в этом случае должны быть уплачены налоги.

Если предприниматель, работающий по «упрощенке», сформирует счет-фактуру для контрагента, в которой будет зафиксирован НДС, но не перечислит в бюджет соответствующую сумму, то ФНС может, обнаружив данное нарушение, взыскать с компании данные денежные средства. Также ФНС может начислить пеню на основании того, что налог, предусмотренный НК РФ, компанией уплачен не был. Аналогично санкции, предусмотренные НК РФ, могут быть наложены на бизнес за отсутствующую декларацию по НДС.

Таким образом, на практике попытки предпринимателей обойти установленные законодательством нормы, касающиеся работы с НДС, в значительной мере осложнены иными положениями законов. Поэтому многие фирмы не работают по «упрощенке», так как хотят сохранить за собой право пользования вычетами, связанными с расчетами, в которые включен НДС. Однако, как считают многие предприниматели, контрагентов всегда можно привлечь более низкой ценой на товары и сервисы — и им будет безразлично, будет ли компенсироваться НДС или нет.

Выше, отвечая на вопрос: "УСН - что это такое?" - мы отметили, что фирмы могут рассчитывать на работу в данном режиме только при условии, что у них нет филиалов. Многие представители бизнеса рассматривают данный критерий как недостаток «упрощенки», так как предпринимателю по мере роста бизнеса, вероятнее всего, потребуется как раз-таки открывать филиалы в других городах.