В соответствии с законодательством многие российские бизнесы обязуются формировать бухгалтерскую отчетность. Это может предполагать заполнение ряда стандартизованных документов. В числе таковых — бухгалтерский баланс по форме 1, утвержденной Минфином РФ. Какова специфика данного документа? Каким образом его правильно заполнять?

Бухгалтерский баланс: основные сведения

Бухгалтерский баланс — важнейший компонент соответствующего типа отчетности российских предприятий перед государственными органами. Сведения из формы, по которой он заполняется, могут дать весьма взвешенную и объективную оценку касательно положения дел в бизнесе, а также послужить информативным ресурсом с точки зрения планирования развития компании. Форма бухгалтерского баланса (бланк) утверждена Минфином РФ в приказе № 66Н, изданном 2 июля 2010 года.

Структура бухгалтерского баланса

В соответствии с отмеченным документом рассматриваемый тип отчетности состоит из двух основных частей, а именно актива и пассива. Какова их специфика? Актив — раздел бухгалтерского баланса, который, в частности, предполагает классификацию сведений на те, что отражают оборотные и внеоборотные показатели. Что можно сказать о пассиве? Данный раздел бухгалтерского баланса включает сведения о капитале фирмы, а также о ее резервах, долгосрочных и краткосрочных обязательствах.

Как заполнить баланс правильно?

Можно отметить, что ключевой критерий корректности рассматриваемого типа отчетности — равенство актива и пассива. Другие требования, которым должен соответствовать бухгалтерский баланс:

- нельзя осуществлять зачет между показателями строк в активе и пассиве;

- данные, отражающие показатели на начало года, должны совпадать с теми, что были зафиксированы в конце предыдущего;

- сведения, отраженные в документе, о котором идет речь, должны быть подтверждены.

Какие еще можно отметить особенности, характеризующие бланк, на котором заполняется бухгалтерский баланс? Форма 1 (именно так именуется соответствующий документ) предполагает структурирование разделов на строки, каждая из которых имеет отдельный код. Заполняется бланк бухгалтерского баланса чаще всего в тысячах рублей, а десятичные показатели не задействуются. В ряде случаев — например, если документ сдает крупная фирма с большими оборотами — результаты деятельности отражаются в миллионах рублей.

Специфика заполнения строк актива

Как составить бухгалтерский баланс? Пример алгоритма заполнения его актива может выглядеть так.

Строка 1110 предполагает отражение сведений о нематериальных активах фирмы. Их можно определить как сальдо по дебету счета 04, из которого вычитаются показатели по кредиту счета 05.

Строка 1120 предполагает включение данных, касающихся результатов исследований, а также разработок. Для того чтобы подсчитать данный параметр, нужно определить сальдо по дебету счета 04 в части субсчета, который именуется как «Расходы на НИОКР».

Строка 1130 включает сведения об активах, которые относятся к категории нематериальных поисковых. Их можно определить на основе сальдо по дебету счета 08 в части субсчета, который называется «Нематериальные поисковые активы», уменьшенного на показатель по кредиту счета 05 — в части субсчета «Амортизация и обесценение активов».

В строке 1140 фиксируются активы, которые относятся к категории материальных поисковых. Для того чтобы получить соответствующие цифры, нужно вычесть из сальдо по дебету счета 08 в части субсчета, который называется «Материальные поисковые активы» показатель по кредиту счета 02 (по субсчету, который именуется «Амортизация и обесценение»).

В строке 1150 вписываются данные, отражающие основные средства. Их легко определить как разницу между сальдо по дебету счета 01 и соответствующим показателем по кредиту счета 02.

В строке 1160 фиксируются сведения, отражающие доходные вложения. Для того чтобы определить их, нужно вычесть из сальдо по дебету счета 01 соответствующий показатель по кредиту счета 02, но на этот раз — субсчета «Амортизация доходных вложений».

Строка 1170 содержит сведения о финансовых вложениях фирмы. Определить соответствующие показатели несколько сложнее. Для начала нужно сложить два сальдо — по дебету счета 58 и 55 (субсчет «Депозитные счета»). Из получившейся суммы нужно вычесть сальдо кредита по счету 59, к которому должны быть добавлены показатели по дебету счета 73 (субсчета «Расчеты с персоналом»).

В строке 1180 фиксируются отложенные налоговые активы. Их определить очень легко — как сальдо под дебету счета 09.

В строке 1190 отражаются прочие внеоборотные активы. Сюда следует вписывать цифры, которые относятся к соответствующей категории, но не были указаны в документе.

В строке 1100 необходимо суммировать показатели строк с 1110 по 1190. Это позволит подвести итоги по цифрам в разделе 1 документа.

В строке 1210 фиксируются запасы. Их можно определить на основе сведений, отражающих сальдо по дебету таких счетов, как, например, 10, 11, 41, а также 43.

Строка 1220 включает данные, отражающие НДС по приобретенным ценностям. Соответствующие цифры легко обнаружить на основе показателей сальдо по дебету счета 19.

В строке 1230 фиксируется дебиторская задолженность. Она вычисляется как разница между сальдо по дебетам таких счетов, как, например, 60 и 76 и соответствующим показателем по кредиту счета 63.

В строке 1240 отражаются данные, касающиеся финансовых вложений. Формула определения соответствующих цифр достаточно сложна. Сначала нужно сложить показатели сальдо по дебетам счетов 55 и 58, после этого вычесть из них цифры, получившиеся в результате сложения сальдо по кредиту счета 59 и дебету счета 73. Важно учитывать показатели только по краткосрочным вложениям и займам.

В строке 1250 отражаются данные по денежным средствам и эквивалентам. Их можно узнать на основе показателей сальдо по дебетам таких счетов, как, например, 50, 51, 52, а также 57.

В строке 1260 фиксируются прочие внеоборотные активы — те, что не были включены в раздел.

В строке 1200 указывается цифра, которую нужно получить посредством сложения показателей в строках с 1210 по 1260.

После этого в строке 1600 необходимо суммировать строки с 1100 по 1200, в результате чего получится показатель баланса.

Теперь изучим, как заполняется пассив бухгалтерского баланса.

Специфика заполнения пассива

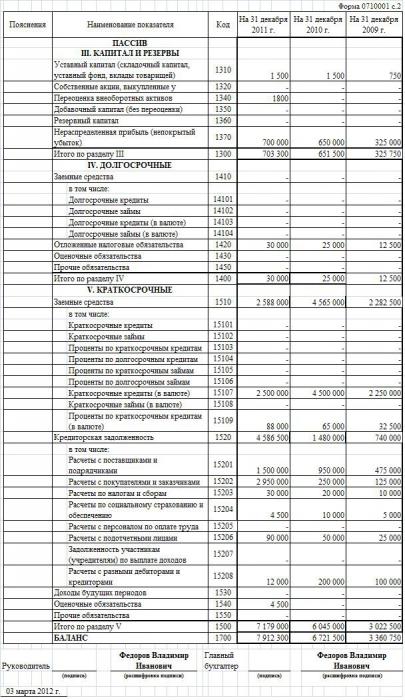

В строке 1310 фиксируются показатели, отражающие уставный (или складочный — при соответствующей организационно-правовой форме бизнеса) капитал. Его легко определить на основе сальдо по кредиту счета 80.

Строка 1320 содержит цифры, отражающие собственные акции компании, которые куплены у их держателей. Их легко получить на основе показателей сальдо по дебету счета 81.

В строке 1340 включаются цифры, отражающие переоценку внеоборотных активов. Определить их можно на основе сальдо по кредиту счета 83 (субсчета, который именуется как «Дооценка имущества»).

В строке 1350 фиксируются данные, касающиеся добавочного капитала без переоценки. Для того чтобы определить их, нужно вычесть из сальдо по кредиту счета 83 соответствующие суммы ОС и НМА.

Строка 1360 фиксирует цифры по резервному капиталу. Для того чтобы определить их, нужно сложить сальдо по кредитам счетов 82 и 84. В первом случае не нужно учитывать спецфонды, во втором — нужно.

В строке 1370 отражается нераспределенная прибыль (или непокрытый убыток). Подсчет соответствующих цифр зависит от того, с прибылью или с убытками имеет дело бухгалтер. В первом случае цифры получаются на основе сальдо по кредиту счета 84, во втором — на основе дебета.

В строке 1300 фиксируется итог, отражающий показатели по разделу 3. Для того чтобы вычислить его, нужно из цифр по строке 1310 вычесть сумму показателей по пунктам 1320, 1340, 1350, 1360, а также 1370.

Далее — переходим к заемным средствам, которые фиксируются в строке 1410. Их величину легко определить на основе показателей сальдо по кредиту счета 67 (данные, отражающие долгосрочные средства).

Отложенные налоговые обязательства фиксируются в строке 1420. Их легко определить на основе показателей сальдо по кредиту счета 77.

Оценочные обязательства отражаются в строке 1430. Их можно взять из сальдо по кредиту счета 96.

В строке 1450 содержатся сведения по прочим обязательствам — тем, которые не были отражены в документе.

В строке 1400 фиксируется сумма показателей по строкам с 1410 по 1450.

Строка 1510 включает цифры, касающиеся заемных средств — но на этот раз краткосрочных. Их можно узнать на основе показателей сальдо по кредиту счетов 66 и 67.

Кредиторская задолженность фирмы фиксируется на счете 1520. Ее можно подсчитать, сложив показатели сальдо по кредитам нескольких счетов, а именно 60, 62, 68, 69, 70, 71, 73, 75, а также 76.

В строке 1530 отражаются доходы будущих периодов. Их можно определить посредством сложения показателей сальдо по кредитам счетов 98 и 86.

В строке 1540 фиксируются цифры, касающиеся оценочных обязательств фирмы. Их можно определить на основе данных, отражающих показатели сальдо по кредиту счета 96.

В строке 1550 отражаются прочие обязательства, которые не указаны в документе.

Как только все счета бухгалтерского баланса, необходимые для заполнения раздела Пассив, учтены — можно подсчитывать итоги по разделу посредством сложения показателей строк с 1510 по 1550.

После всех произведенных выше операций суммируются показатели строк 1300, 1400, а также 1500, в результате чего вычисляется баланс. Соответствующую цифру необходимо указать в строке 1700.

Упрощенная форма баланса

Итак, теперь мы знаем, откуда берутся сведения, необходимые для ответа на вопрос как составить бухгалтерский баланс. Пример алгоритма заполнения соответствующего документа по стандартному сценарию мы изучили. Вместе с тем законодательством РФ предусмотрена упрощенная схема составления рассматриваемого источника. Каким образом может выглядеть в этом случае бухгалтерский баланс? Бланк упрощенного типа также предусмотрен Приказом Минфина № 66Н, а именно в Приложении № 5.

Каков алгоритм работы с соответствующим документом? Насколько он отличается от того, посредством которого заполняется стандартный бухгалтерский баланс (Форма 1)?

Единство стандартов

В ряде структурных элементов оба источника практически идентичны. Это касается, например, раздела, в котором указываются реквизиты организации, предоставляющей отчетность — название компании, вид деятельности, правовая форма. Выше, рассматривая то, как составить бухгалтерский баланс (пример алгоритма заполнения строк), мы классифицировали показатели по тем, что должны быть отражены в активе и пассиве. То же самое нам предстоит сделать и при работе с упрощенной формой документа. Однако, в этом случае показателей гораздо меньше — только 5 в активе и 6 в пассиве. К тому же в упрощенной форме отсутствуют разделы.

Упрощенная форма баланса: особенности заполнения актива

Изучим теперь то, каким образом на практике в упрощенном виде может заполняться бухгалтерский баланс. Образец алгоритма составления соответствующего документа может выглядеть так.

Как и в стандартном балансе, мы начнем работу с цифр по активу.

Первый показатель будет фиксироваться в строке 1150. Она, как мы помним, отражает внеоборотные активы, относящиеся к категории материальных. Откуда брать цифры — мы знаем. Можно также отметить, что в этой строке фиксируются сведения, касающиеся остаточной стоимости по основным средствам и цифры по незавершенным вложениям в них.

Следующая строка отражает нематериальные активы. Можно отметить, что сведения в ней могут отражать сведения, представленные сразу в нескольких пунктах стандартного бухгалтерского баланса, а именно — 1110, 1120, 1130, 1140, 1160, 1180, а также 1190.

Следующие строки в упрощенном балансе — запасы, а также денежные средства и эквиваленты, практически полностью соответствуют показателям пунктов 1210 и 1250 в обычной форме баланса.

В следующей строке фиксируются активы — финансовые и иные. В ней может быть использован код 1220 (то есть, отражающий НДС), 1230 (дебиторку), 1240 (вложения), либо 1260 — прочие активы.

Завершает Актив строка 1600 — то есть, баланс, который суммирует соответствующие показатели.

Упрощенный баланс: нюансы заполнения пассива

Далее составляем пассив, который также содержит упрощенный бухгалтерский баланс. Образец алгоритма его заполнения может выглядеть так.

Пассив соответствующего типа баланса состоит из 6 показателей. В первом фиксируются данные, соответствующие разделу 3 в стандартной форме документа.

Следующие 2 строки содержат сведения, отражающие данные о долгосрочных обязательствах фирмы. В пункте 1410 фиксируются заемные средства, срок погашения — 1 год и более. В строке 1410 — займы иного типа, которые также нужно платить дольше, чем 12 месяцев.

Строка 1510 фиксирует сведения о краткосрочных займах, в пункте 1520 — должны быть цифры по кредиторской задолженности. Показатели по иным обязательствам нужно отражать в строке 1150.

В пункте 1700 суммируются все показатели пассива.

Теперь мы исследовали обе схемы, позволяющие нам ответить на вопрос как составить бухгалтерский баланс. Пример алгоритма заполнения соответствующего документа в стандартном формате, рассмотренный нами, прост и логичен. Упрощенная схема составления баланса — также в достаточной мере удобно структурирована.

Приложения

В некоторых случаях может задействоваться то или иное приложение к бухгалтерскому балансу. Законодательством РФ предусмотрено несколько разновидностей соответствующего документа. Все они представлены в виде форм:

- отчета по изменениям капитала;

- отчета по движению средств;

- отчета о целевом использовании средств.

Конкретное приложение к бухгалтерскому балансу может быть использовано, исходя из специфики деятельности предприятия, которое готовит соответствующего типа отчетность. Возможно задействование ряда дополнительных документов при оформлении соответствующего источника. В числе таковых — пояснительная к бухгалтерскому балансу. В ней, в частности, расшифровываются показатели баланса, что может значительно повысить лояльность проверяющих документ организаций.

Крайне важно корректное заполнение документа, о котором идет речь. Оценка бухгалтерского баланса организации может производиться не только государственными органами, но также и заинтересованными партнерами фирмы — кредиторами, инвесторами. Важно, чтобы в их распоряжении были цифры, отражающие реальное положение дел в компании.