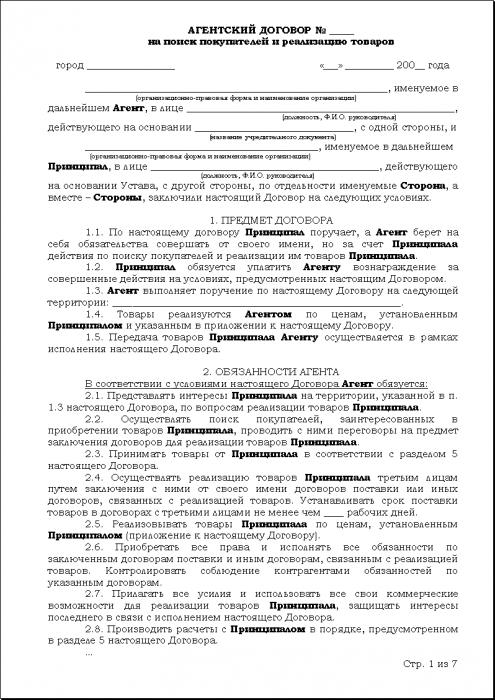

Агентский договор на продажу товара, образец которого будет представлен в статье, выражает обязательство совершить одной стороной соответствующие действия за вознаграждение. Правовые особенности таких соглашений устанавливаются гл. 52 ГК. Действия агент может совершать от своего имени за счет другой стороны контракта (принципала) либо от имени и на средства второго участника. Рассмотрим далее подробнее, что собой представляет агентский договор на реализацию товара. Образец (форма) соглашения также будет описана в статье.

Общие сведения

Ключевые положения рассматриваемого документа установлены ст. 1005 ГК. В зависимости от способа заключения соглашения, формулируются обязанности и права сторон. Например, агентский договор на продажу товара подписывается с третьим субъектом не от имени принципала, но за счет его средств. В этом случае последний не получает прав и не приобретает обязанностей. Это происходи вне зависимости от того, что он назван в сделке либо вступил с третьей стороной в непосредственные отношения по исполнению ее условий. В том случае, если агентский договор на продажу товара подписывается за счет и от имени принципала, то он, соответственно, становится обязанным и получает определенные права. В целом, сделка представляет собой вид посреднического соглашения. Оно включает в себя элементы комиссионного контракта и договора поручения.

Важный момент

Способ заключения соглашения имеет определяющее значение в решении вопроса, касающегося отнесения к коммерческой деятельности по торговле в розницу с целью применения единого налога на ВД. Например, организация заключает договор с юрлицом, в соответствии с которым агент осуществляет соответствующие действия от собственного имени на арендуемой им площади, но за счет принципала. В качестве оснований для его деятельности выступают контракты на поставку и соглашения розничной торговли. Если такого рода условия включены в агентский договор на продажу товара, ЕНВД должен выплачивать не принципал, а вторая сторона.

Вознаграждение

Оно устанавливается в порядке и в размерах, предусмотренных по соглашению. Данное правило приводится в ст. 1006 ГК. Если агентский договор на продажу товара не устанавливает величину вознаграждения и ее нельзя определить по условиям сделки, размер выплаты равен сумме, которая полагается при сравнимых обстоятельствах и обычно передается за аналогичные услуги. Если в соглашении не предусмотрен порядок отчисления, то принципалу надлежит уплатить вознаграждение не позднее недели с момента получения отчета за предыдущий период, если из сути контракта либо делового обычая не исходят иные правила.

Как составить агентский договор на реализацию товаров?

Бланк документа должен включать в себя следующие сведения:

- Предмет сделки.

- Обязанности и права участников.

- Вознаграждение агента, правила осуществления необходимых расчетов в зависимости от этапов исполнения условий контракта.

- Разъяснение порядка приема услуг.

- Ответственность сторон на случай злостного уклонения от соблюдения условий сделки или возникновения неустранимых обстоятельств.

- Гарантии, обязывающие участников своевременно выполнить обязательства.

- Срок действия договора.

- Заключительные положения.

- Дополнительные приложения.

- Реквизиты, фактические адреса агента и принципала.

- Подписи.

Разъяснения

Предмет сделки имеет большое значение в вопросе возможности включения дополнительных услуг, оказание которых обеспечивает надлежащую защиту интересов принципала. Агентский договор на продажу товара с четко оговоренным сроком можно без затруднений расторгнуть впоследствии по согласию сторон. В одностороннем порядке приостановить его действие нельзя. В противном случае придется выплачивать неустойку и разбираться в проблеме в суде. Исключением может выступать только наступление форс-мажора.

Цена продукции

Образец агентского договора на реализацию товара целесообразно дополнить приложением, в котором будет отдельно выделен пункт о стоимости изделий. Дело в том, что продукция достаточно часто изменяет свою цену. На это могут повлиять разные факторы:

- Итоговая стоимость приобретаемого сырья.

- Конечная цена работ по транспортировке (в некоторых случаях к ней добавляется комиссия фирме, предоставляющей услугу по грузоперевозке).

- Оплата газа, воды, электричества и прочих ресурсов, необходимых для производства, и так далее.

Вынесение стоимости продукции в отдельное приложение позволяет в любое время изменить установленную ранее цену, заменив соответствующий лист. Это, разумеется, делается при согласовании с другой стороной.

Ключевые пункты

Оформляя соглашение, следует особое внимание обратить на:

- Положение о возможности согласовывать кандидатуры лиц, которые претендуют на должность субагента, непосредственно с агентом.

- Заключительную информацию о фиксированной цене разной продукции либо одного изделия.

- Точные временные пределы действия соглашения.

- Необходимость и порядок отчета перед принципалом о ходе работы, соответствии производимых действий условиям договора.

- Правила расчета между сторонами.

Агентский договор на продажу товара: бухгалтерский учет

Выручка, которая связана с оказанием услуг посредника, выступает как доход от обычной деятельности. Данное правило установлено в п. 5 ПБУ 9/99. Отражение в бухучете агента суммы выручки осуществляется про сч. 90, субсч. 90.1 в корреспонденции со сч. 76.5. В этой связи к последнему целесообразно сформировать дополнительно субсчет по расчетам с принципалом. Агентские расходы, которые возникли вследствие оказания услуг посредника, фиксируются на сч. 26. Суммы, которые накапливаются на этом счете, списываются в Дб сч. 90, в субсч. 90.2 "Себестоимость реализации". Следует отметить, что на порядок ведения отчетности будет влиять предмет соглашения. Условно можно классифицировать сделки на те, которые заключаются непосредственно на реализацию, и те, которые совершаются при участии поставщиков принципала.

Налогообложение

Что касается агентов, которые определяют доходы и расходы по методу начисления, для них в качестве даты получения прибыли будет выступать день реализации услуг. Он определяется по п. 1 ст. 39 НК. При этом не будет иметь значения фактическое поступление средств. Для тех, кто определяет расходы и доходы по кассовому методу, датой получения будет день зачисления средств на счет или в кассу.

Отчетность принципала

В своем бухгалтерском учете этот участник отражает прибыль тогда, когда получит отчет, удостоверяющий факт исполнения агентом его обязанностей по подписанному договору. Именно эта документация будет подтверждать соблюдение условий признания прибыли, указанных в ПБУ 9/99 в п. 12. В частности, в правилах сказано, что это допускается, если:

- Предприятие обладает правом получить эту выручку, вытекающим из конкретного соглашения либо подтвержденным иным законным способом.

- Сумма прибыли можно определить.

- Есть уверенность в том, что при осуществлении конкретной операции экономические выгоды организации будут увеличены. Выполнение такого условия имеет место при получении предприятием в счет оплаты актив или нет неопределенности относительно этого поступления.

- Право распоряжения, владения, пользования (собственности) на продукцию перешло от компании к покупателю либо оказана услуга/исполнена работа.

- Можно определить расходы, которые уже были произведены либо предполагаются относительно данной операции.

Проводки в документации принципала

Для отражения в отчетности продукции, переданной агенту на продажу, используется сч. 45 "Отгруженные товары". Операция по передаче изделий фиксируется в документации переносом соответствующих сумм в Кд сч. 41 в Дб сч. 45. После перехода права собственности к покупателю принципал должен отразить у себя в отчетности выручку по сч. 90, субсч. 90.1 (Дб сч. 90, субсч. 90.2, Кд сч. 45). В соответствии с п. 5, присутствующем в ПБУ 10/99, утвержденного по Приказу Минфина № 33н от 6 мая 1999 г., затраты, которые касаются сбыта продукции, выступают как расходы по обычным типам деятельности. В отчетности суммы, которые причитаются агенту в соответствии с условиями договора, отражаются по сч. 44 и принимаются как издержки на реализацию. Что касается непосредственно вознаграждения, то расчеты по нему осуществляются с использованием счета 76.5 и одноименного субсчета ("Расчет с агентом по вознаграждению").