При анализе основ финансовой деятельности страховых организаций несостоятельность (банкротство) этих структур вызывает особый интерес.

В статье рассмотрим особенности банкротства страховых организаций.

Основные положения

В качестве общего признака несостоятельности юрлиц выступает неспособность погасить обязательства перед кредиторами и бюджетом в течение трех месяцев с даты, когда требования должны были быть удовлетворены.

Ключевые нормативные положения, определяющие особенности банкротства страховых организаций, закрепляет ФЗ № 127.

Предупредительные меры

Для предотвращения несостоятельности (банкротства) страховых организаций предусматриваются следующие нормативные инструменты:

- Предоставление финансовой помощи учредителями/участниками юрлица или иными субъектами.

- Изменение структуры пассивов и активов.

- Увеличение объема уставного капитала.

- Реорганизация.

- Прочие меры, не запрещенные законодательством.

Основания для реализации предупредительных мероприятий

Меры по предотвращению банкротства страховой компании предпринимаются при:

- Неоднократном отказе в погашении денежных обязательств перед кредиторами в течение месяца. Под отказом следует понимать невыполнение/ненадлежащее исполнение требований в десятидневный срок с даты возникновения соответствующей обязанности, если другое не устанавливает законодательство. Учитываются только рабочие дни.

- Неисполнении обязательства по отчислению платежей в бюджет в течение 10 дней (рабочих) с даты его возникновения.

- Недостаточном количестве средств для своевременного погашения задолженности (перед бюджетом в том числе), если срок для этого наступил.

- Неоднократном нарушении требований к структуре и составу активов, установленных Минфином, в течение 12 мес. с даты выявления первого нарушения.

- Отзыве, приостановлении или ограничении действия лицензии на ведение деятельности.

В течение 15 дней с даты возникновения указанных обстоятельств страховая компания должна направить в надзорный орган (Центробанк) уведомление об этом. К нему прилагается план по восстановлению платежеспособности. Данные действия совершаются, если отсутствуют признаки банкротства страховой организации.

Особенности банкротства страховой компании

В результате анализа плана по восстановлению платежеспособности или по итогам выездной проверки могут быть выявлены признаки несостоятельности. В таких случаях надзорный орган подает заявление о банкротстве страховой организации (образец документа представлен в статье).

Если юрлицо осуществляет страхование, связанное с деятельностью профобъединения страховщиков либо другой организации, на которую возложены обязанности по перечислению компенсационных выплат, руководитель должен направить уведомление в указанные структуры в течение недели со дня возникновения оснований для реализации мероприятий по предупреждению банкротства. Соответствующее положение закрепляет 4 часть ст. 184.1 ФЗ № 127.

При проведении процедуры банкротства страховой компании профобъединения несут обязанности и реализуют права, предусмотренные законодательством для финансовых структур.

Временная администрация

Она назначается, если:

- Выявлены основания для реализации мероприятий по предотвращению банкротства страховой организации при отсутствии уведомления надзорного органа об их наличии.

- Принято решение о реализации плана по восстановлению платежеспособности либо установлении контроля над его исполнением.

- Юрлицо не исполняет/ненадлежащим образом выполняет пункты плана.

Решение о введении временной администрации орган надзора должен мотивировать.

Требования законодательства

Решение о введении временной администрации принимается в обязательном порядке в случаях отзыва, приостановления или ограничения действия лицензии. Основаниями к этому являются:

- Ведение страховой компанией деятельности, запрещенной нормативными актами РФ, а также нарушающей условия, установленные для выдачи разрешения.

- Несоблюдение организацией положений законодательства, регламентирующего страховую деятельность, в части создания и размещения средств фондов, резервных и собственных средств, гарантирующих осуществление компенсационных выплат.

- Несоблюдение компанией требований, предъявленных к обеспечению соотношения собственных средств фирмы и принятых ею обязательств, а также других предписаний, связанных с сохранением платежеспособности и финансовой устойчивости.

- Недостаточность средств для своевременного погашения обязательств перед кредиторами и бюджетом.

Страховая компания вправе оспорить принятое надзорным органом решение в арбитраже или судебной инстанции общей юрисдикции. При этом процесс обжалования не приостанавливает работу временной администрации.

Признаки банкротства

Они установлены в ст. 183.16 ФЗ № 127. Процедура банкротства страховых организаций инициируется, если:

- Совокупная сумма требований, заявленных кредиторами по денежным обязательствам, по выплате выходных пособий либо оплате труда граждан, работавших (работающих) по трудовым договорам, или общая задолженность перед бюджетом составляет не меньше 100 тыс. р., и указанные требования не выполнены в двухнедельный срок с наступления дня их исполнения. Обязательства перед работниками при этом должны быть подтверждены судебными актами, вступившими в действие.

- Не исполнены постановления арбитража или инстанции общей юрисдикции, по которым выданы ИЛ (исполнительные листы) на принудительное исполнение решения третейского суда об обращении взыскания на денежные средства финансовой организации. Сумма требований кредиторов при этом значения не имеет.

- Стоимости имущества/активов компании недостаточно для погашения обязательств перед кредиторами и бюджетом.

- Деятельность временной администрации не привела к восстановлению платежеспособности.

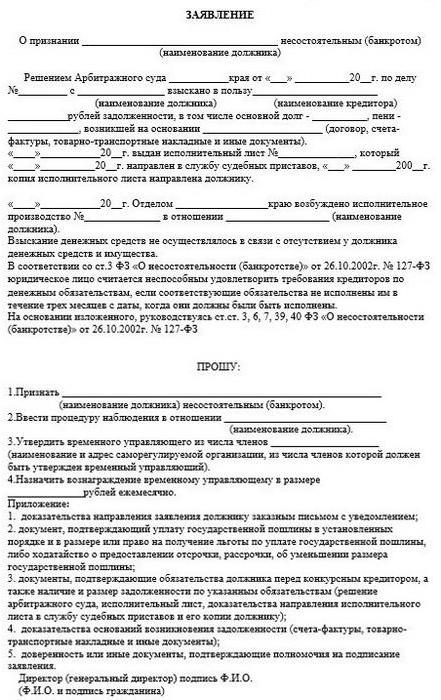

Образец заявления о банкротстве страховой организации

Контрольный орган указывает в документе:

- Наименование суда, в который он подается.

- Название страховой организации, адрес, идентифицирующие сведения. К последним относят номер записи о госрегистрации в статусе юрлица, ИНН.

- Наименование контрольной структуры и ее адрес.

- Объем требований по денежным обязательствам, величину задолженности по отчислениям в бюджет, стоимость активов (имущества) или другую информацию, имеющую отношение к разбирательству дела.

- Ф. И. О. арбитражного управляющего, название и адрес саморегулируемой структуры, в которой он состоит, либо наименование организации, из состава членов которой он должен быть утвержден, ее адрес.

- Перечень приложений.

- Вместо наименования контрольного органа указывается Ф. И. О. руководителя временной администрации, адрес, по которому ему будет направляться корреспонденция, реквизиты документа, подтверждающего утверждение лица в этой должности.

- Наименование саморегулируемой структуры и ее адрес указываются в случае, если руководителем администрации является арбитражный управляющий.

- Сведения о кандидатуре конкурсного управляющего, если им, в соответствии с ФЗ № 127, не является Агентство по страхованию вкладов.

Приложения к заявлению

Кроме документов, перечень которых закреплен АПК, к заявлению прилагаются:

- Учредительная документация страховой компании, св-во о госрегистрации в статусе юрлица.

- Бухгалтерский баланс на последнюю отчетную дату либо документы, заменяющие его.

- Решение контрольной структуры о направлении заявления в арбитраж, составленного временной администрацией, если ФЗ № 127 не установлено, что его должна принимать сама администрация.

- Отчет о стоимости всего имущества страховой компании, сформированный оценщиком (если такой документ есть).

- Заключение по финансовому состоянию страховой компании, если заявление подается согласно ст. 183.13 ФЗ № 127, либо отчет о работе временной администрации, если обращение в суд направляется в соответствии со ст. 183.14 этого же Закона.

- Прочие документы, предусмотренные ФЗ № 127.

Принятие заявления

Копии постановления арбитража о принятии обращения к рассмотрению направляется заявителю, страховой организации и контрольному органу не позднее дня, следующего за датой его вынесения.

Рассмотрение дел

Разбирательство дел о банкротстве страховых организаций осуществляется в арбитражном суде. При этом применяются положения АПК и ФЗ № 127.

Заявление о признании страховой компании несостоятельной принимается судом при наличии хотя бы одного признака, приведенного выше. В случае банкротства страховой компании при оценке финансового состояния учитывается ее обязанность по осуществлению компенсационной выплаты, а также по отчислению части премии при досрочном прекращении договора страхования. Обязательство должно быть установлено федеральным законом, вступившим в действие судебным постановлением или страховым соглашением.

При возбуждении производства о банкротстве страховой организации по обращению временной администрации продолжительность разбирательства не должна превышать 4-х мес. с даты принятия заявления к рассмотрению. В этот срок включается время, отведенное на подготовку материалов и вынесение решения.

Нюансы

При рассмотрении дела процедуры оздоровления и внешнего управления, предусмотренные ФЗ № 127, не применяются.

При возбуждении производства по обращению временной администрации в связи с невозможностью восстановить платежеспособность компании процедура наблюдения не назначается.

Прекращение договора

При вынесении судом решения о признании компании несостоятельной и о начале конкурсного производства в течение месяца со дня получения соответствующего уведомления страхователи могут отказаться от договора страхования в одностороннем порядке.

При этом они вправе рассчитывать на часть премии, выплаченной компании-банкроту, за не истекший период действия соглашения либо на получение выкупного платежа.

Собрание кредиторов

Его участниками выступают уполномоченные органы и конкурсные кредиторы, требования которых внесены в реестр на дату проведения заседания. Указанные субъекты обладают правом голоса.

В собрании без права голоса могут участвовать представители:

- работников должника;

- участников/учредителей;

- саморегулируемой организации, в которой состоит арбитражный управляющий;

- органа по надзору.

Эти лица могут выступать по вопросам, внесенным в повестку заседания. Как правило, адрес, где проводятся собрания кредиторов в Москве по решениям арбитража по делам о банкротстве страховых организаций - Большой Головин переулок, д. 3, корп. 2 (2 этаж).

Передача страхового портфеля

Выгодоприобретатели и страхователи должны быть уведомлены временной администрацией, конкурсным управляющим или (если они не назначены) самой страховой компанией о предстоящей передаче портфеля. Извещение публикуется в порядке, предусмотренном ст. 28 Ф№ № 127, не позднее чем за месяц до процедуры.

В уведомлении должны присутствовать следующие сведения:

- Название компании, передающей страховой портфель, номер госрегистрации в статусе юрлица, ИНН, адрес.

- Основания для совершения данной операции.

- Сведения о приостановлении/ограничении полномочий исполнительных структур организации, передающей портфель.

- Название управляющей компании, идентифицирующие признаки (ИНН, номер госрегистрации), адрес.

СК "Инвестиции и финансы"

СК "Инвестиции и финансы"

В июле 2016 г. по решению Центробанка были приостановлены полномочия исполнительных структур фирмы. В октябре того же года появились сведения об отзыве лицензии у страховой компании "Инвестиции и финансы". Банкротство предприятия было инициировано временной администрацией, назначенной ЦБ.

Решение об отзыве лицензии было обусловлено:

- Совершением компанией действий, противоречащих законодательству РФ.

- Наличием неисправленных в установленный срок отклонений от положений нормативных актов.

- Неисполнением предписаний Центробанка.

При появлении первых сведений о вероятности возбуждения производства в отношении компании клиентам и партнерам было рекомендовано как можно скорее письменно оформить свои требования и направить их в арбитражный суд.

СГ "Уралсиб"

Первое заявление со стороны физлиц о признании компании несостоятельной было направлено в суд в декабре 2016 г. 31 января 2017 года было подано первое обращение от юрлица.

Как показал опрос ряда участников рынка, задолженность предприятия перед партнерами достигает нескольких десятков миллионов рублей.

Анализ отчетности за 2015 г. показал, что организация работала два года подряд с отрицательным капиталом. Активы компании к концу указанного года были меньше суммы обязательств на 2,9 млрд руб. Кроме того, предприятием были нарушены нормативы Центробанка по марже платежеспособности, размещению собственных средств и страховых резервов.

11.08.2016 г. было ограничено действие лицензии СГ "Уралсиб" в связи с невыполнением предписаний ЦБ.

В конце января был подтвержден рейтинг надежности компании на уровне В++.

По заключению экспертов, такой низкий показатель связан с неисполнением нормативных требований и отрицательным отклонением фактической величины маржи платежеспособности от установленной нормы.

Специалисты также отметили:

- отрицательную рентабельность собственных средств и активов;

- сокращение собственных фондов;

- отрицательный результат страховых операций, рассмотренный 4 квартала подряд без нарастающего итога;

- сокращение взносов;

- низкую ликвидность (окупаемость) инвестиций и снижение их величины;

- высокое соотношение дебиторской и кредиторской задолженностей к активам и пр.

Стоит сказать, что слухи о банкротстве страховой компании"Уралсиб" ходили довольно долго. Эта фирма – часть активов банка "Уралсиб", в котором с осени 2015 г. проводилась процедура оздоровления с участием главы "Нефтегазиндустрии" В. Когана и Агентства по страхованию вкладов.

СК "Подмосковье"

С 24 мая 2017 г. в организации работает временная администрация. 20 июля в Арбитражном суде Москвы было зарегистрировано заявление о возбуждении дела о банкротстве. Страховая компания "Подмосковье" лишилась лицензий уже на следующий день – 21 июля она была отозвана ЦБ. Компании запрещено вести деятельность по добровольному личному и имущественному страхованию, а также по ОСАГО.

Соответствующее решение было принято регулятором в связи с неустранением фирмой в установленный ЦБ срок нарушений положений законодательства, регулирующего страховую деятельность, в связи с выявлением которых действие лицензий было приостановлено.

В частности, компанией не были соблюдены требования по платежеспособности и финансовой устойчивости в части создания страховых резервов, не выполнены условия и порядок инвестирования резервных и собственных средств.

По информации Центробанка, сумма сборов страховой компании за 2016 г. превысила 1,6 млрд руб., а выплаты составили 596,7 млн руб.