В процессе хозяйственной деятельности организации часто берут кредиты и займы, по которым начисляются проценты. В БУ предусмотрен определенный порядок учета таких сделок. Рассмотрим его детальнее.

Расчеты по займам

Планом счетов предусмотрен одноименный счет 66, на котором обобщается информация о полученных организацией краткосрочных кредитах. Исходя из того, в каком виде поступили средства, пассивный счет 66 дебетуется со счетами учета денежных средств: 50, 51, 55, 60 и т. д.

Положенные к выплате суммы процентного вознаграждения учитываются так:

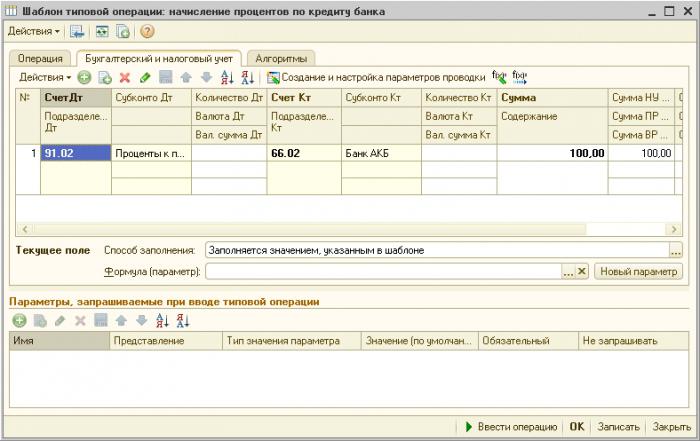

- ДТ66 КТ91 - начислены проценты по кредиту. Проводка формируется каждый раз при начислении задолженности. Не погашенные в срок кредиты учитываются отдельно. Аналитический учет ведется отдельно по видам займов и кредиторам.

Учет операций кредитором

Сами кредиты делятся на краткосрочные и долгосрочные, которые учитываются на счетах 66 и 67 соответственно. Это пассивные счета, у которых в случае переплаты может возникнуть активное сальдо.

Выдачу кредита заимодавцев оформляет таким образом:

- ДТ58 КТ61 - предоставлен кредит.

- ДТ58 КТ91 - начислены проценты по кредиту. Проводка формируется ежемесячно или ежеквартально в зависимости от условий договора.

- ДТ51 КТ98 - оплачено процентное вознаграждение.

- ДТ51 КТ98 - возвращен займ.

В независимости от того, на какой срок предоставлен займ, проводка “Начислены проценты по краткосрочному кредиту” будет выглядеть так же, как и в случае с долгосрочным кредитом.

Учет операций заемщиком

На счете 66 отражается задолженность по всем финансовым вложениям, вне зависимости от срока их погашения. Эта непоследовательность при составителении плана счетов влияет на расчеты по займам. Положения БУ позволяют отражать долгосрочные займы на счете 66, как только срок их погашения сократится до одного года.

Проводки:

- ДТ51 (10, 41) КТ67 - предоставлен кредит в рублях, в виде материальной помощи, товаров.

- ДТ67 КТ51 (10, 41) - отражено погашение займа.

Для учета дополнительных затрат (процентов, консультационных услуг, курсовых разниц) по кредитам используются субсчета. Эти расходы списываются в том периоде, в котором они были начислены. Но не во всех случаях.

Исключение первое

Если заемные средства использовались для предоплаты запасов, то начисленные проценты до получения товаров увеличивают дебиторскую задолженность, а после - учитываются по общим правилам.

- ДТ51 КТ66 - предоставлен займ.

- ДТ60 КТ51 - произведена предоплата.

- ДТ60 субсчет “Авансы”, КТ60 субсчет “Проценты” - начислены проценты за пользование кредитом. Проводка формируется до фактического получения товаров.

- ДТ60 КТ51 - осуществлена предоплата МПЗ.

- ДТ10 КТ60 - получены товары от поставщика.

- ДТ19 КТ60 - начислен НДС.

- ДТ60 субсчет “Авансы”, КТ60 субсчет “Проценты” - зачтен аванс.

- ДТ68 КТ19 - налог принят к вычету.

- ДТ91 КТ66 - начислены проценты по кредиту банка. Проводка формируется после оприходования товаров.

- ДТ66 КТ51 - оплачены проценты.

- ДТ66 КТ51 - погашение займа.

Исключение второе

Отдельный порядок учета процентов предусмотрен в том случае, если займ выдан на приобретение или строительство активов, по которым начисляется амортизация. Тогда расходы на обслуживание актива отражаются в первоначальной стоимости объекта. При этом:

- Организация должна доказать, что в будущем объект будет приносить экономическую выгоду.

- Заемщик самостоятельно компенсирует все расходы на строительство объекта.

- К моменту учета затрат работы должны быть начаты.

Пример 1

- ДТ51 КТ66 - предоставлен кредит.

- ДТ60 КТ51 – осуществлена предоплата.

- ДТ08 КТ60 – получен объект ОС.

- ДТ19 КТ 60 – начислен НДС.

- ДТ60 КТ60 субсчет «Авансы» - зачтена предоплата.

- ДТ68 КТ19 – учтен НДС.

- ДТ08 КТ66 - начислены банку проценты за кредит. Проводка формируется до введения объекта в эксплуатацию.

- ДТ66 КТ – погашены проценты.

- ДТ01 КТ08 – объект ОС принят к использованию

- ДТ91 КТ66 - начислены проценты по кредиту.

- Проводка ДТ 66 КТ51 отражает погашение кредита.

На практике часто предприятия приобретают объекты ОС за счет кредитов, выданных на иные цели. Расходы за использование такого займа входят в первоначальную стоимость объекта, но рассчитываются по средневзвешенной ставке. Определяется соотношение затрат по займам, не связанным с приобретением актива, и средневзвешенной сумме кредитов. Последняя определяется путем суммирования остатков по непогашенным займам на первое число отчетного месяца.

После того как оформлена проводка «Начислены проценты по долгосрочному кредиту», уменьшается налогооблагаемая прибыль при условии, что сумма начисленных процентов не сильно отличается от среднего процентного дохода по таким обязательствам. При этом сравниваются кредиты, выданные в той же валюте, на аналогичные сроки и в аналогичных объемах.

При отсутствии у организации сопоставимых кредитов в расходы зачисляются проценты, начисленные по ставке ЦБ и увеличенные:

- на 110 % - по рублевым депозитам;

- на 15% - по депозитам, оформленным в иностранной валюте.

Облигации

Ознакомившись с тем, как выглядит проводка «начислены проценты по кредиту», переходим к вопросу учета облигаций. Займы, привлеченные через облигации, учитываются обособленно. Если рыночная цена ценной бумаги выше номинальной, то в БУ делаются проводки:

- ДТ51 КТ66 - выпуск облигаций.

- ДТ98 КТ66 - на разницу в ценах.

В последующих периодах начисленный доход со счета 98 равномерно списывается на “Прочие доходы”, счет 91. Если рыночная цена ниже номинальной стоимости ценной бумаги. то разница равномерно начисляется на счет 91 за весь период оборачиваемости ценной бумаги. Согласно ПБУ 15/01, начисленные проценты по кредитам относятся к операционным расходам в независимости от сроков из оплаты:

- проценты, начисленные за предоставленные кредиты;

- процентный доход по облигациям;

- разница между суммой погашения и номиналом векселя;

- курсовые разницы, возникшие при оплате займов;

- сопутствующие консультационные услуги, множительных работ;

- затраты на проведение экспертиз, оплату услуг связи и т. д.

Пример 2

ООО продало облигации на 200 тыс. руб. Номинальная стоимость ЦБ – 180 тыс. руб. Процентный доход - 3%. Оформим в БУ данную операцию:

- ДТ51 КТ68 – 180 тыс. руб. – оприходование выручки от реализации.

- ДТ51 КТ98 – 20 тыс. руб. – превышение цены над номиналом.

- ДТ91 КТ66 – 1350 руб. – начисление процентов в конце первого квартала (5,4/4).

- ДТ98 КТ91 – 5 тыс. руб. - превышение цены над номиналом после начисления процентов.

Вот как осуществляется учет процентов по займу в бухгалтерском учете.

Векселя

Для учета дисконтных операций со сроком погашения менее года используется отдельный субсчет. Векселедержатель все операции отражает на счете 66, который дебетуется со сч. 50, 51, 52 и т. д. При возврате векселедержателем средств, полученных по долговым обязательствам, из-за невыполнения обязательств осуществляется запись по ДТ68 и КТ51 (52). При этом задолженность с контрагентом, которая обеспечена просроченным векселем, продолжает числиться на счете дебиторской задолженности. Аналитический учет осуществляется по векселям и кредиторам.