Признание лиц взаимозависимыми влечет необходимость соблюдать правила применения цен при заключении ими сделок. Контролировать соответствующие отношения вправе, согласно подп. 1 2 пункта 40 статьи НК, налоговые органы. Между тем на практике достаточно часто возникают сложности при определении взаимозависимых лиц. Рассмотрим далее основные проблемы правоприменительной практики.

Актуальность вопроса

Возникновение споров относительно последствий признания лиц взаимозависимыми, обуславливается, в первую очередь, пробелами в законодательстве. Обратимся к НК.

В 1 пункте 20 статьи Кодекса предусмотрены основания, по которым лица считаются взаимозависимыми. При этом в п. 2 закреплена возможность суда признать субъектов таковыми при наличии иных обстоятельств, если отношения между ними могут оказать влияние на результаты сделок, связанные с реализацией услуг, товаров, работ.

Таким образом, признание лиц взаимозависимыми влечет применение положений 20 статьи. Однако НК не устанавливает порядок действий налогового органа. В частности, должна ли инспекция предварительно обращаться в суд с иском для признания субъектов взаимозависимыми или отраженный в решении ИФНС факт признания лиц взаимозависимыми влечет последующую проверку и подтверждение в суде?

Более того, пункт 2 не содержит указания на орган, имеющий полномочия выступать в роли заявителя. Исходя из содержания, заявителем должна быть ИФНС, в которой стоит на учете один из заинтересованных субъектов. Между тем в НК не предусматривается право контрольного органа направлять в суд иски об установлении юридически значимых фактов.

Какие лица считаются взаимозависимыми?

В первом пункте 20 статьи закреплены признаки таких субъектов. Между тем в отечественном законодательстве используются во многом похожие понятия аффилированных и ассоциированных лиц. К последним относят субъектов, косвенно/прямо участвующие в управлении, капитале и контроле другой компании. Данный статус позволяет избежать двойного обложения.

Об аффилированных лицах говорится в нескольких нормативных актах, например, в ФЗ № 948-1 и Распоряжении Госкомимущества № 723-р от 1994 г.

Аффилированными называют юридических и физлиц, способных влиять на деятельность организация и граждан, ведущих предпринимательскую деятельность.

Что касается взаимозависимых лиц, то их признаками являются:

- Прямое/косвенное участие одного юрлица в другом, если общая его доля составляет больше 20 %.

- Подчиненность по должности одного гражданина другому.

- Наличие брачных, родственных, семейных (усыновитель-усыновленный в том числе), попечительских, опекунских отношений.

Долевое участие

Оно может быть:

- непосредственным (прямым);

- косвенным;

- смешанным.

В первом случае все просто. Одно предприятие, например, может иметь больше 20 % голосующих акций, 20 % уставного капитала в ООО.

Второй случай предполагает участие одного предприятия в другом юрлице через третьих лиц. Косвенную долю можно определить следующим образом:

- Установить существующие последовательности участия одного предприятия в другом через участия каждого предыдущего юрлица в каждом следующем в соответствующей последовательности.

- Определение для каждой предыдущей компании долей прямого участия в каждой последующей по порядку.

- Суммирование произведений величин, полученных по предыдущему пункту.

В третьем случае имеет место косвенное и прямое участие, в сумме дающее больше 20 %.

Должностная подчиненность

Она имеет место при наличии трудовых отношений между гражданами.

Наименование должности – одно из существенных условий договора между нанимателем и работником. Название также указывается в трудовой книжке. Соответственно, наличие договоров с наименованиями должностей влечет признание лиц взаимозависимыми при совершении ими сделок.

Брачные отношения

В п. 3 20 статьи НК присутствует ссылка на Семейный кодекс. Соответственно, только наличие официально зарегистрированного брака влечет признание лиц взаимозависимыми. Соответственно, сожители (субъекты, состоящие в гражданском браке) не считаются взаимозависимыми.

В п. 3 20 статьи присутствует также такое понятие, как "отношения свойства". Под ними понимают отношения близости, возникающие не вследствие родства, а из брачного союза. Речь идет в том числе и об отношениях между кровными родственниками супруга с другим супругом или между их родственниками. Однако указанные лица не могут считаться взаимозависимыми ввиду отсутствия официальной регистрации отношений.

Родственники

В 14 статье СК присутствует перечень близких родственников. Между тем понятие отношений родства в Кодексе не раскрывается. Однако, принимая во внимание положения 4 статьи СК, оно может раскрыто с помощью гражданско-правовых норм.

Согласно ст.14, близкими признаются родственники:

- По прямой нисходящей/восходящей линии. К ним относят родителей, детей, дедушек/бабушек, внуков.

- Неполнородные/полнородные сестры и братья.

Исключения из правил

Наличие любого из приведенных выше признаков влечет признание лиц взаимозависимыми. Между тем ни по одному из названных критериев не могут признаваться таковыми организация и физлицо, в том числе АО и его акционеры-граждане. Аналогичное исключение предусмотрено и для организаций, связанных друг с другом через физлицо (гендиректора, учредителя).

Значение взаимозависимости при налогообложении

Стоит сказать, что налоговые последствия признания лиц взаимозависимыми применяются на практике не так часто. Использование института взаимозависимости обуславливается положениями 40 статьи НК, регулирующей порядок установления рыночных цен.

Однако признание лиц взаимозависимыми влечет применение отдельных норм ч. 2 НК. К примеру, подпункт 2 1 пункта 220 статьи закрепляет возможность использовать налоговый вычет при купле-продаже жилой недвижимости гражданами, имеющими признаки, указанные в п. 2 20 нормы Кодекса. При рассмотрении споров необходимо учитывать, что требования, закрепленные ст. 20, должны иметь место на момент совершения сделки. Так, если сделка была заключена между лицами, совместно проживающими, но не состоящими в официальном браке, налоговый вычет не подлежит применению, даже если впоследствии суд признает их взаимозависимыми.

Последствия

Признание лиц взаимозависимыми – весьма специфичная процедура. При этом правила, закрепленные 20 статьей НК, налоговые органы зачастую трактуют довольно своеобразно. Некоторые ИФНС полагают, что признание взаимозависимости влечет для лиц многозначительные последствия. Этот вывод опровергает судебная практика.

Признание лиц взаимозависимыми влечет оценку результатов сделок между ними. Никакие иные последствия законом не предусмотрены.

Признание лиц взаимозависимыми: образец уведомления

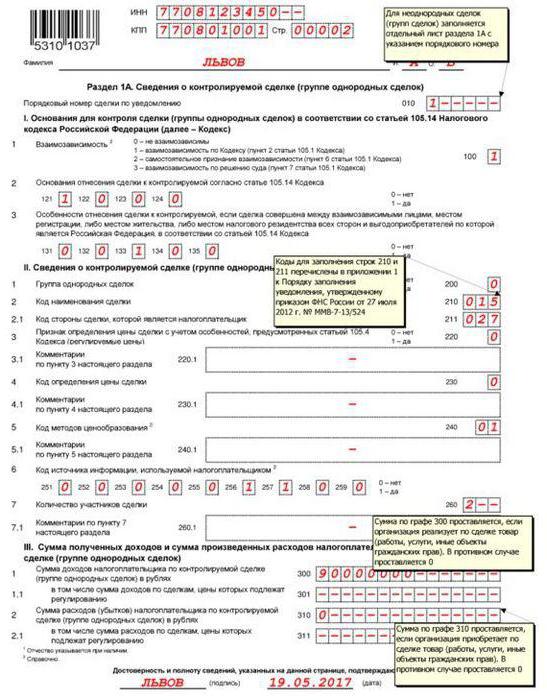

НК установлена обязанность плательщиков отчитываться по своим доходам. Поскольку признание лиц взаимозависимыми влечет оценку результатов совершенных ими сделок, ИФНС вправе потребовать отчет о заключенных договорах. Как указывается в ст. 105.15 НК, плательщик по требованию налоговой службы должен предоставить документацию по конкретной сделке (или группе соглашений). Субъект может предъявить несколько отчетов либо единую бумагу. Признание взаимозависимости может осуществляться лицом самостоятельно, по НК или по судебному постановлению. В отчетном документе присутствует графа, где нужно проставить соответствующую цифру.

В документе указываются сведения о деятельности лица, совершившего контролируемую сделку. Если плательщик использует методы, закрепленные гл. 14.3 НК, информацию о них также следует указать в отчете.

Пояснения Президиума ВАС

В связи с тем, что признание лиц взаимозависимыми влечет оценку совершенных ими сделок, ИФНС может доначислить налоги и пени. При этом, как поясняет Президиум ВАС, установление факта взаимной зависимости по основаниям, не приведенным в п. 1 20 статьи НК, производится в суде с участием ИФНС и плательщика в рамках рассмотрения споров о вменении последнему недоимки.

Предварительное признание судебной инстанции взаимозависимости (до проведения проверки ИФНС соблюдения порядка применения цен) по заявлению контрольного органа не осуществляется.

Организация (продавец) и ее руководитель (покупатель), являющийся совместно со своим сыном собственником 100 % ее акций, могут признаваться взаимозависимыми в рамках положений ст. 20 НК и в целях реализации правил ст. 40 Кодекса.

При признании лиц взаимозависимыми оценка результатов сделок между ними влечет доначисление налогов только при наличии доказательств того, что стоимость товаров (работ, услуг) отклонялась от рыночной больше чем на 20 %.