Сегодня, пожалуй, нет такого банка, который бы не предлагал программы по вкладам для населения с ежемесячной выплатой процентов. Различаются они чаще всего суммой минимального взноса, процентной ставкой и сроком вклада.

Как выбрать лучший? Об этом в нашей статье.

Основные понятия

Вклады с ежемесячной выплатой – это срочное вложение. Проценты на этих вкладах начисляются каждый месяц. В зависимости от условий договора они могут быть выведены на отдельно открытый счет, обналичены, или присоединены к основному вкладу.

Одной из разновидности срочных вкладов являются рентные вклады. Отличаются они довольно большой суммой депозита, размещенной в банке. Величина ежемесячных выплат позволяет владельцу вклада жить за счет получаемой прибыли.

Рентные вклады с ежемесячной выплатой процентов имеют следующие особенности:

- Получаемая прибыль прямо пропорциональна сроку вклада.

- Стандартный договор не предусматривает пополнение вклада и частичного снятия.

- Процентная ставка меньше, чем у обычных срочных вкладов.

Пакет документов

Чаще всего банк для оформления депозита требует паспорт и идентификационный код. Вместо него можно предоставить загранпаспорт или военный билет. На месте в присутствии специалиста банка заполняется заявление.

Начисление процентов

Вклады в банках с ежемесячной выплатой – это регулярная прибыль. Проценты, рассчитанные и выплачиваемые банковской организацией, клиент может получать в виде:

- наличных денег;

- переводом на специально открытый счет;

- дополнительной суммы к основному вложению.

Сумма процентов по вкладу будет расти пропорционально сроку, на который открыт депозит, и увеличению вклада. То есть, например, средства, доверенные банку на два – три года, будут больше примерно на 3%, чем те же средства, но сроком на три – шесть месяцев.

Ставки

Ставки по вкладам с ежемесячной выплатой процентов варьируются от 6 до 10%. В зависимости от суммы депозита могут быть предложены такие ставки:

- «ВТБ 24»: 6,45-9,35%;

- «Открытие»: 9%;

- «Сбербанк»: 6,15-7,35%;

- «МДМ банк»: 9,45%;

- «Россельхозбанк»: 9,65%;

- «Промсвязьбанк»: 9,5%.

Кроме того, существует так называемая капитализация процентов. Речь идет о «сложных» процентах. То есть, начисленные ежемесячно суммы прибавляются к основному вкладу (капитализируются), а, следовательно, увеличивается и доход от вклада.

Как рассчитать ежемесячную прибыль?

Проще всего это сделать на любом сайте, имеющем онлайн-калькулятор. У него довольно много функций. Рассчитать выплаты можно по любому виду вклада, в том числе и с капитализацией, с довнесением и учетом налогов. Продвинутые пользователи советуют рассчитать ежемесячные выплаты по вкладам в нескольких банках и выбрать наилучший для себя вариант.

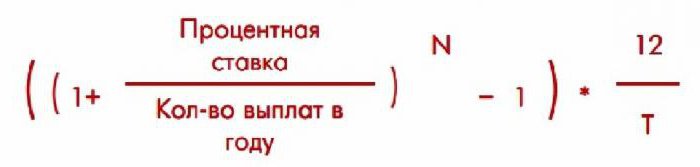

Существует несколько формул для расчета процентов. Одна из часто используемых – эффективная процентная ставка по вкладу. Ее применяют только для депозитов с капитализацией. Ее актуальность состоит в том, что невыплаченные проценты увеличивают тело вклада, то есть он возрастает каждый месяц и влечет за собой увеличение процентов и, соответственно, конечного дохода.

N – количество процентных периодов в течение срока депозита,

T – срок размещения денег в банке, в месяцах.

Недостаток формулы состоит в том, что применима она только в случае целого числа месяцев и ежемесячной капитализацией. Как быть, если депозит оформляется на 100 дней, например. Применяем универсальную формулу:

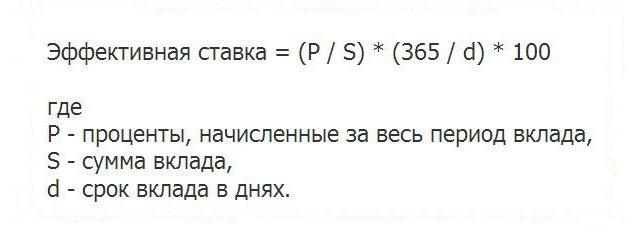

Использовать ее можно для депозитов с любой периодичностью капитализации и нестандартными сроками открытия вклада. Формула рассчитывает в годовых процентах отношение полученной прибыли к начально вложенным средствам.

Минус у этой формулы в том, что воспользоваться ею возможно только после расчёта процентов по депозиту.

Досрочное прекращение договора

Если клиент требует вернуть вложенные средства до окончания срока действия соглашения, то проценты в этом случае будут начислены, как по депозитам «до востребования», если иное не прописано в договоре.

Если ни досрочно, ни по окончании срока соглашения вклада с ежемесячной выплатой клиент не обращается за возвратом вложенных денег, договор считается пролонгированным автоматически (если другое не предусмотрено соглашением).

Как вывести средства?

Для этого за 7-10 дней до закрытия вклада необходимо лично явиться в офис. При себе нужно иметь паспорт, свой экземпляр договора и выписку с расчетного счета. Схема действий простая. В присутствии специалиста банка пишется заявление о досрочном прекращении договора. Затем делается копия составленного заявления.

Если вклад в рублях с ежемесячной выплатой процентов закрывается досрочно, то банковская организация имеет право уменьшить процентную ставку за последние 30 дней (иногда до нуля).

Если деньги выводятся в день окончания срока депозита, то заявление не пишется, так как вся сумма автоматически резервируется на счету клиента.

При выводе суммы в 200 000 рублей и больше необходимо обратиться в банк заранее и написать заявление с указанием суммы и номинала купюр. Заявление должно быть утверждено и назначен день выплаты средств.

Сегодня все описанные процедуры можно провести через Интернет на официальном сайте банковской организации и получить деньги на счет, ни разу не появившись в офисе.

Закрытие вклада

Открывая вклад с ежемесячной выплатой, клиент и банк согласовывают срок его окончания. По его истечении вклад либо закрывается, либо автоматически пролонгируется. Но как быть, если закрыть депозит нужно раньше намеченного срока?

В офис, в котором был открыт вклад, предоставляются документы: паспорт или другой документ, удостоверяющий личность, свой экземпляр соглашения и, при наличии, сберкнижка. На месте составляется заявление, на основании которого специалист банка закрывает вклад.

Валютный депозит закрывается по этой же схеме. Можно воспользоваться и банкоматом или терминалом, но на них должна быть установлена система «Сириус». Она понятна даже самому неопытному пользователю, а схема ее действия схожа подобной процедурой в онлайн банкинге.

Страхование

Современное законодательство обязывает банки страховать все вложения до 700 000 рублей. Гарантирует возврат государственная система страхования вкладов (в случае банкротства банковской организации).

Так ли выгодны вклады с ежемесячной выплатой процентов?

Как у любого банковского продукта, у таких депозитов есть свои минусы и плюсы. К последним можно отнести:

- Практически каждый договор позволяет довносить средства к основному вкладу.

- По окончании срока соглашения он автоматически пролонгируется (если иное не указано в договоре).

К минусам многие относят «странную» доходность. Если сравнить два вклада с одинаковыми сроками действия и процентными ставками, но в одном они выплачиваются ежемесячно, а в другом по окончании срока, то прибыльнее будет последний. Тут стоит задуматься – когда деньги нужнее: ежемесячно, но малыми суммами, или единоразово, но большой.

Среди отзывов пользователей о вкладах с ежемесячной выплатой часто встречается тема о запутанности действий банка при переводе этих процентов. Большинство клиентов думают, что это происходит намеренно. На самом деле, возможно речь идет о налогообложении? Часто банковские организации выплачивают за своего клиента налоги по депозиту. Тут нужно отметить, что облагаются вклады лишь с фиксированной ставкой свыше 13%. Цифра эта плавающая. Она зависит от ставки рефинансирования Центробанка и рассчитывается как сумма ключевой ставки ЦБ на день заключения или продления соглашения с банком и 5% годовой ставки.

Несомненным минусом является и резкое снижение ставки при досрочном закрытии депозита.

Предложения банков

Выгодные вклады с ежемесячной выплатой процентов есть как в крупных банках с государственной поддержкой, так и в небольших.

К примеру, в банке «Открытие» можно открыть депозит от 20 000 рублей сроком на 12 месяцев с процентной ставкой – 9%.

Сбербанк ограничивает сумму тысячей рублей. Срок вклада варьируется от трех месяцев до трех лет, а ставка – от 6,15 до 7,35%.

Банк «МДМ» предлагает открыть депозит на сумму от трех тысяч рублей на срок от шести до двенадцати месяцев. Ставка банка – 9,45%.

Удобный вклад для пенсионеров с ежемесячной выплатой процентов предлагает банк «Союз». Срок вклада от 3 месяцев до года. Минимальная сумма вложения – 500 рублей. Максимальная ставка – 8,95%. Один из плюсов этого краткосрочного вклада - пополнение. Есть и минусы. У депозита отсутствует капитализация, нельзя вывести деньги частично, да и на снятие средств тоже есть ограничения.

Более выгодный вклад для пенсионеров можно оформить в банке «ВТБ 24». Вариантов два: лично в офисе с паспортом и удостоверением пенсионера либо через интернет и систему «Телебанк». Минимальная сумма в 10 000 рублей доступна во вкладе «Целевой». Открывается он на срок от 6 до 36 месяцев по ставке до 7,6%. Довносить разрешается денежные средства в сумме от одного рубля. Вклад «Выгодный» таким же сроком, но суммой от 100 000 рублей, выдается под 7,4%. Довносить, согласно правилам вклада, можно от 30 000 рублей. Самый выгодный вклад «Накопительный». 100 000 рублей, доверенные банку на 90-1100 дней, принесут прибыли до 9,2%.

Преимуществ этих вкладов для пенсионеров в «ВТБ 24» много. Например, гарантия сохранности доверенных банку средств. Эта организация имеет государственную поддержку, более того, она зарекомендовала себя успешной и стабильной. Кроме широкой линейки депозитов для пенсионеров, можно выделить еще один огромный плюс: доверенность и завещание. То есть, на любой открытый пенсионером депозит можно составить завещание, или, по желанию, доверенность на управление этими денежными средствами. В ней прописываются все действия, разрешенные доверенному лицу. Воспользоваться средствами по доверенности можно по паспорту и в любой момент.

Специалисты рекомендуют при выборе банковской организации для оформления вклада с ежемесячной выплатой процентов в первую очередь обращать внимание на надежность организации и ее место в рейтинге банков России. Случается, что в таких банках проценты чуть ниже, но и вероятность банкротства практически нулевая. А, следовательно, и вклад сохранится, и прибыль будет получена.

Банки Москвы: вклады с ежемесячными выплатами

В столице много предложений подобных депозитов. Вот некоторые из них сроком вклада не менее 180 дней:

«Московский индустриальный банк»: сезонный вклад «Весенние традиции», годовая ставка 9%.

«Локо-Банк»: «Доходная стратегия», ставка 10,5%.

Банк Жилищного Финансирования: «Дружба-онлайн», ставка – 8,8%.

«Союз»: «Двойная выгода», ставка – 8,5%.

«ЮниКредит Банк»: «Для жизни», ставка 8,2%.

«Восточный Банк»: «Восточный», ставка 0,08%.

«Бинбанк»: «Ежемесячный доход (в рублях)», ставка 8%.

«Уралсиб»: «Почетный пенсионер», ставка 8,05%.