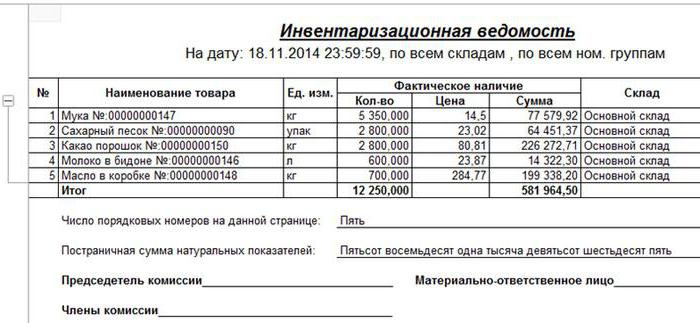

Контроль наличия активов на предприятии осуществляется в ходе инвентаризации. В качестве объектов проверки могут выступать товары, денежные средства, запасы и прочие основные средства. Инвентаризационная ведомость отражает результаты ревизии. На предприятиях используется унифицированная форма ИНВ-26. Рассмотрим далее образец заполнения инвентаризационной ведомости.

Общие сведения о ревизии

Чтобы подтвердить наличие активов, числящихся на предприятии по документам, проверить состояние имущества, проводится инвентаризация. В ходе нее также оценивается качество хранения объектов. Своевременная инвентаризация позволяет предотвратить порчу материальных ценностей. На практике нередки случаи злоупотребления полномочиями материально-ответственными лицами, хищения объектов. Отдельные активы подвержены естественной порче или усушке.

Эти факторы оказывают влияние на фактическое количество основных средств. Инвентаризационная ведомость, формируемая по результатам ревизии, позволяет выявить расхождения между сведениями бухгалтерской документации и фактическим состоянием активов.

Содержание информации

На предприятиях, как правило, используется несколько унифицированных форм для отражения результатов ревизии. Это может быть сличительная ведомость, инвентаризационная опись, акт и пр.

Общие сведения о выявленных в ходе проверки недостатках и излишках активов вносятся в форму ИНВ-26. При проведении ревизий заполнение инвентаризационной ведомости является обязанностью ответственных лиц. Данное требование подтверждается в Методических указаниях Минфина, утвержденных приказом ведомства № 49 от 1995 г.

Между тем, инвентаризационная ведомость, бланк которой разработан Госкомстатом, не является обязательной формой. Предприятие может самостоятельно создать документ с учетом специфики деятельности. Однако в бланке инвентаризационной ведомости в любом случае должны присутствовать обязательные реквизиты, установленные ГОСТом.

Структура документа

Вне зависимости от того, какой бланк инвентаризационной ведомости используется на предприятии (разработанный организацией самостоятельно или утвержденный Госкомстатом), в нем должны присутствовать:

- Счета учета.

- Сведения о выявленных при ревизии расхождениях. Они указываются в денежном выражении.

- Информация о стоимости испорченных материалов и товаров.

- Сведения о пересортице, списании, обнаруженных потерях по вине материально-ответственных сотрудников. Эти данные указывают в рублях.

Нюансы оформления

В инвентаризационной ведомости должна присутствовать информация о самом предприятии, на котором проводится ревизия. Если проверка выполняется в отдельном подразделении (цехе, отделе), указывается и его наименование.

В ведомости должны присутствовать сведения не только отдельно по каждому учетному счету, но и общие данные по суммам выявленных излишков или недостач. По итоговому результату корректируется информация в бухгалтерской отчетности.

Сведения, отраженные в ведомости, должны подтверждаться подписями ответственных сотрудников, руководителем, членами ревизионной комиссии.

Значение документа

Фактическое состояние активов на предприятии должно, по сути, подтверждать сведения бухгалтерских документов. Для этого, собственно, и формируется инвентаризационная ведомость.

В бланке отражаются сведения обо всех выполненных в течение года ревизиях. На основании этой информации выявляются причины возникновения отклонений, устанавливаются виновные лица, предпринимаются меры по недопущению подобных ситуаций в будущем.

Сличительные ведомости

Если в ходе инвентаризации выявлены расхождения между информацией, отраженной в учетных документах, и фактическим состоянием объектов, оформляется документ по форме ИНВ-18 или ИНВ-19. Первая ведомость используется для нематериальных активов и основных фондов, вторая – для товарно-материальных ценностей.

Сличительные ведомости оформляются в 2 экземплярах. Один должен остаться в бухгалтерии, второй передают материально-ответственному сотруднику.

Отдельно составляют сличительные ведомости по имуществу, которое предприятию не принадлежит, но учтено в бухгалтерских документах. В его состав, в частности, входят арендованные или принятые на хранение объекты.

Отражение излишков и недостач

Правила оформления результатов ревизии регламентируются в 5-м разделе Приказа Минфина № 49 от 1995 г. В соответствии с закрепленным порядком, излишки, выявленные в процессе инвентаризации, приходуются и включаются в состав финансовых результатов.

Если обнаружены недостачи в рамках норм убыли, бухгалтер списывает их в издержки производства. Нормы определяются по продукции разных видов уполномоченными ведомствами и министерствами. Стоит сказать, что многие из них установлены еще в советское время, однако продолжают использоваться и сегодня.

Для целей налогообложения потери от порчи либо недостачи в рамках норм убыли включаются в состав расходов. Соответствующее положение закреплено в подпункте 2 7 пункта 254 статьи НК.

Особенности взыскания

Недостачи сверх установленных норм убыли оформляются на виновных сотрудников и должны компенсироваться ими. Сверхнормативные недостачи могут быть отнесены в состав производственных затрат, если не удалось установить виновных или было отказано во взыскании.

В любом случае, факты должны подтверждаться документами. Если, к примеру, было отказано в удовлетворении требований о взыскании с виновных причиненных предприятию потерь, доказательством этого служит решение суда или постановление следственного органа.

Взаимозачет пересортицы

Нормативными актами допускается зачет недостач и излишков. Однако для этого должны быть соблюдены определенные условия. Взаимозачет по пересортице допускается:

- За один период.

- По недостачам/излишкам у одного материально-ответственного лица.

- По одному виду товарно-материальных ценностей.

- В равном количестве.

В заключение

Инвентаризационная ведомость считается одним из важнейших документов на предприятии. Она необходима для обеспечения непрерывного контроля за состоянием товарно-материальных ценностей.