Налоговые проверки - это не самый приятный аспект, возникающий в процессе хозяйственной деятельности компании. Даже если налоговики не приходят в гости, они продолжают обращать пристальное внимание на отчетность и движения оборотов компании. Для этой цели предназначены налоговые требования, которые представляют собой мини-вариант удаленной проверки, вызываемой непонятными для системы цифрами.

Почему надо отвечать на требования?

Налоговое требование поступает на предприятие разными путями:

- почтой;

- через систему электронного документооборота;

- нарочным.

По действующему законодательству, с 2017 года компания обязана отвечать на запросы ИФНС. Если ранее инспекторы рекомендовали не игнорировать их запросы, так как такие компании могли вызвать повышенный интерес со стороны органов контроля, то с 2017 года отсутствие пояснительной записки в налоговую по требованию в течение установленного на ответ срока приведет к наложению штрафа в размере 5000 рублей при первой провинности. Повторная просрочка ответа в течение года увеличивает штрафные санкции до 20000 рублей. Кроме того, ИФНС может заблокировать банковские счета фирмы.

Обязательные атрибуты пояснений

В связи с ужесточением правил образец пояснительной записки в налоговую по требованию приобрел востребованность среди бухгалтеров и юристов. На самом деле у ИФНС не предусмотрен обязательный шаблон разъяснений, но имеются правила ответа. Их притязания к оформлению пояснительной записки включают в себя ряд обязательных пунктов:

- фирменный бланк;

- реквизиты и контакты предприятия;

- наличие исходящего номера и даты записки;

- упоминание в теле письма реквизитов полученного требования для оперативности опознания;

- расшифровка должности и подписи лица, поставившего росчерк на письме.

В какой форме писать пояснения, решает налогоплательщик. Ответ в основном зависит от характера требования. В любом случае надо помнить, что отвечать на требование пустыми фразами не годится. Налогоплательщик должен ссылаться на конкретные факты, цифры и букву налогового кодекса, приводя документальные доказательства.

В каких случаях требуют документы?

Получая запрос о представлении документов, надо знать, что налоговики имеют право истребовать материалы только при проведении выездной или камеральной проверки. К требованиям такого рода относятся:

- встречные проверки;

- выявленные расхождения в отчетности;

- применение фирмой налоговых льгот;

- проведение мероприятий налогового контроля.

В прочих случаях организация не обязана представлять документы и может прямо указывать на это обстоятельство в своем ответе. Пояснительная записка в налоговую по требованию о предоставлении документов составляется в зависимости от характера сведений. Но, в любом случае, к такой записке должны быть приложены копии запрашиваемых материалов.

Как оформляются приложения?

Оформление доказательств должно быть строго в рамках закона. Если налогоплательщик ссылается на документы, то он должен перечислить их в теле пояснительной записки. К письму прилагается должным образом составленный комплект копий материалов. Документация копируется на чистые листы, сшивается, нумеруется. На каждой странице проставляется:

- Порядковый номер.

- Копия верна.

- Расшифровка должности и подписи заверяющего копии.

- Подпись.

- Печать организации.

К комплекту прилагается копия доверенности лица, которое заверяло документацию. Если письмо подписал сотрудник, у которого не зафиксировано право на это в ИФНС, то необходимо приложить копию доверенности на совершение действий.

Ответ при встречной проверке

При написании ответов на запросы надо соблюдать некоторые условия, связанные с характером требования. Если на фирму пришел запрос о встречной проверке, то компания обязана предоставить нужную документацию. При этом образец пояснительной записки в налоговую по требованию встречной проверки будет выглядеть как перечень копий представляемых материалов. Разумеется, необходимо упомянуть название, ИНН/КПП фирмы, проверяемый период.

Не рекомендуется представлять информацию, о которой не спрашивают, даже если хочется поделиться. Ответственное лицо должно предельно кратко и четко ответить на вопросы строго по пунктам требования. Много недоумения вызывает обычно желание налоговиков узнать характер деятельности контрагента, дополнительные контакты, штатное расписание.

Юристы не рекомендуют предоставлять подобные сведения, ссылаясь на то, что организация не обязана быть в курсе событий происходящего у контрагента. Поэтому в пояснительной записке в налоговую по требованию образцом станет отсылка на информацию, содержащуюся в договоре с контрагентом.

Если пришло требование по НДС

Если «посчастливилось» получить требование, касающееся налога на добавленную стоимость, то, скорее всего в сданной декларации были обнаружены ошибки и несоответствия. С 2017 года вся переписка по НДС ведется в электронном виде через телекоммуникационные каналы связи. Инспектор не примет ответ в бумажном виде, так как это запрещено законом. При обнаружении в декларации ошибок налогоплательщик обязан подать уточненный расчет с приложением книг покупок и продаж в сроки, установленные в требовании.

Кроме того, он должен загрузить скан-копию разъяснений. Образец пояснительной записки в налоговую по требованию по НДС должен содержать следующие оправдания:

- причины возникновения ошибок и несоответствий;

- налогооблагаемая разница, на которую повлияет уточнение;

- тенденция налога к возникновению недоимки или переплаты;

- обещание внести исправления в декларацию;

- перечень прилагаемых скан-копий документальных доказательств в случае наличия.

Документация загружается в ТКС отдельными файлами в соответствии с принадлежностью и реквизитами. Надо помнить, что электронный способ доставки не освобождает от заверки копий по всем правилам.

Могут ли проверять НДФЛ?

Образец пояснительной записки в налоговую по требованию по НДФЛ также должен соответствовать запрашиваемой информации. В отличие от отчетности по НДС, справки по НДФЛ не являются налоговыми декларациями, поэтому ИФНС не может проводить камеральные проверки. Тем не менее, она имеет право проверять правильность составления справок и исчисления налога.

Если организация получила требование по НДФЛ, значит, при составлении справок были допущены ошибки в расчетах. Такими ошибками могут быть:

- расхождения между исчисленным, удержанным, уплаченным налогом;

- неверно примененный вычет;

- существенное снижение НДФЛ в сравнении с предыдущим периодом.

Отвечая на запрос фискальных органов, надо внести исправления в справки и обозначить это в записке. При этом придется поименно перечислить каждого сотрудника, по которому была допущена ошибка, и внести корректировки в бухгалтерский учет.

Как отвечать по другим налогам?

Образец пояснительной записки в налоговую по требованию, касающегося прочих налогов, примерно похож на ответ по НДС. Так как вся сданная отчетность подлежит камеральной проверке, то прежде всего надо исключить возможность допущения ошибок. Если налогоплательщик все же ошибся, то он обязан подать уточненные расчеты в указанный срок. В ответе компания упоминает, как повлияют новые расчеты на величину налога в суммовом выражении.

К своему образцу пояснительной записки в налоговую по требованию организация прилагает заверенные копии доказательств. Бывает, что запрос налоговой в отношении расхождений в отчетности вызван законными действиями предприятия. Например, подобные расхождения между доходами и расходами, отраженными в декларации по НДС и по налогу на прибыль, могут быть вызваны наличием необлагаемых сумм. Многие виды доходов и расходов, отражаемые в декларации по налогу на прибыль, не подлежат обложению НДС.

Обоснованные расхождения

Тем не менее, их надо включать в прочие доходы и расходы в целях налогообложения прибылью. В связи с этим ошибок в декларации нет, и налогоплательщику в пояснительной записке в налоговую по требованию, образец которой легко можно найти в интернет-ресурсах, просто нужно указать на данное обстоятельство, сославшись на статью налогового кодекса. Сдавать уточненные декларации в таких случаях нет необходимости.

Нередко приходят требования о несоответствии отчета о финансовых результатах с налоговой декларацией по прибыли. Не следует опасаться подобных запросов. Причина расхождений заключается в разнице между бухгалтерским и налоговым учетом. Образцом пояснительной записки в налоговую по требованию в таком случае может быть аргументированная ссылка на разные принципы составления отчетности и ведения учета.

Подозрительные убытки

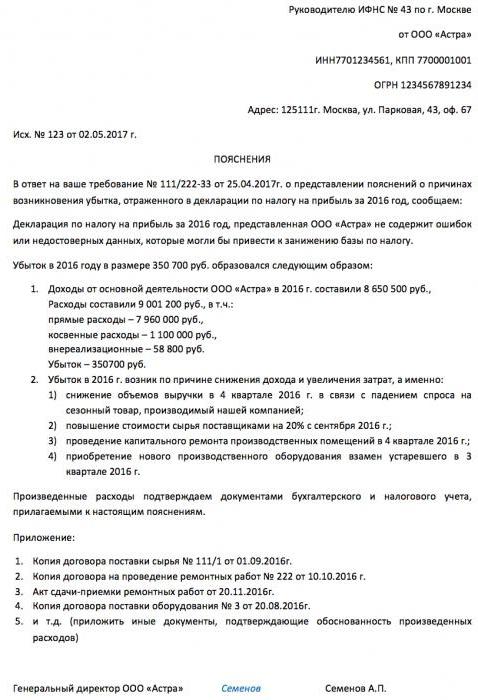

Налог на прибыль вызывает у ИФНС много вопросов, особенно если вместо прибыли в декларации получается убыток. Если убыток носит единоразовый характер, то обычно это не привлекает внимание органов контроля. Но в случае постоянных убытков организации следует ожидать ежеквартальных запросов ИФНС. Подобные результаты коммерческой деятельности кажутся налоговикам подозрительными, тем более, если предприятие при этом не собирается начинать процедуру банкротства.

Факторы, влияющие на убыточность работы предприятия, могут быть самые разные. В большинстве случаев это происходит из-за высокой доли внереализационных расходов, не связанных с получением прибыли. Например, организация имеет большую дебиторскую задолженность с просроченным сроком действия и по закону обязана создавать резерв, суммы которого попадают во внереализационные расходы.

Пояснительная записка в налоговую по требованию об убытках должна содержать разъяснения о возникновении причин превышения расходов над доходами. В случае если на результаты повлияли макроэкономические факторы, следует писать, что компания не в силах изменить экономическую ситуацию в регионе, валютный курс, уровень инфляции и тому подобное. В то же время желательно пообещать провести оптимизацию затрат в ближайшем будущем.

Надо помнить, что компанию подозревают в неправомерности действий и вправе вызвать руководящих лиц на комиссию, если ответ не будет достаточно обоснованным. Разъяснения пишутся в свободной форме.