Чтобы приумножить свои сбережения, существует множество различных финансовых инструментов. Одними из самых популярных и востребованных являются облигации. Это настолько широкое понятие, что многим даже сложно дать ему точное определение. А если говорить про виды облигаций, то вообще мало кто сможет что-то сказать по делу. И это необходимо исправить.

Общая информация

Первоначально давайте разберемся с терминологией. Что такое облигация? Это долговая ценная бумага, что служит для удостоверения отношений займа между ее владельцем (он же кредитор) и лицом, что выпустило ее (заемщик). Что об этом говорит российское законодательство? Оно определяет облигацию как эмиссионную ценную бумагу, что закрепляет право ее держателя на получение в предусмотренный срок ее номинальной стоимости и определенного процента от нее от эмитента. Хотя облигации могут предусматривать и иные имущественные права держателя, если это не вступает в противоречие с действующим в РФ законодательством. Таким образом, эти ценные бумаги являются долговыми свидетельствами, у которых есть два основных компонента:

- Обязательство выплатить держателю облигации по окончанию определенного срока сумму, что указывается на лицевой стороне.

- Согласие предоставить определенный фиксированный доход в виде процентов от номинальной стоимости или иной имущественный эквивалент.

Благодаря этим свойствам, облигация рассматривается как:

- Долговое обязательство эмитента.

- Форма сбережения средств организаций и граждан, а также получения дохода.

- Источник финансирования инвестиций со стороны акционерных обществ.

Специфические моменты

Покупка облигаций сопровождается:

- Установлением отношений займа между инвестором и эмитентом. Иными словами, лицо, что покупает облигацию, не превращается в совладельца, только выступает в качестве кредитора. И может претендовать на определенную часть полученного дохода.

- Имеется конечный срок обращения ценной бумаги. По его истечению она гасится. Этот процесс подразумевает выкуп эмитентом ценной бумаги по ее номинальной стоимости.

- Облигации имеют приоритет перед акциями в получении дохода. По ним проценты выплачиваются в первоочередном порядке, и только затем идут дивиденды.

- При ликвидации предприятия владелец облигаций имеет право на первоочередное удовлетворение его требований. То есть, он имеет высший приоритет даже по сравнению с акционерами.

- И немного об управлении. Акции – это титул собственности. Они дают право своим владельцам принимать участие в процессе управления компанией. Тогда как облигации являются инструментом займа. Поэтому они такого права не дают.

Какие существуют виды облигаций

Их разнообразие очень велико. Фирмы и даже целые государства могут выпускать облигации различных типов и видов. В зависимости от того, какой классификационный признак берется в качестве основы, и выделяют различные ценные бумаги. Давайте первоначально рассмотрим ситуацию, исходя из метода обеспечения имуществом:

- Закладные облигации. Обеспечиваются физическими активами или иными ценными бумагами.

- Беззакладные облигации. Залог не предусмотрен.

При этом они делятся на множество иных видов, которые зависят от выбранного направления деятельности. При этом необходимо помнить еще о зависимости от рисков. На этом основании тоже выделяют определенные виды облигаций. Также не следует забывать про характер обращения ценной бумаги. Но давайте обо всем по порядку.

Закладные облигации

Технология их выпуска выглядит таким образом. Организация выпускает одну закладную, на которую переводится все имущество. Она хранится в траст-компании. При этом вся стоимость имущества делится на определенное количество облигаций. Они приобретаются физическими и юридическими лицами. Траст-компания работает от имени всех инвесторов и является гарантом того, что их интересы будут соблюдены. Она выступает в качестве доверенного лица всех кредиторов. Она осуществляет контроль за финансовым положением фирмы и направлениями ее деятельности, оборотными средствами, состоянием капитала и иными параметрами, чтобы в случае необходимости, вовремя принять все нужные для защиты интересов инвесторов меры. Услуги траст-компании оплачиваются организацией, что выпустила облигации. Их взаимоотношения регулируются контрактом (договором), где фигурируют все условия. Закладные облигации делятся на три вида. В зависимости от специфики отдельных моментов они бывают:

- Первозакладные. Выпускаются в случаях, если до сих пор ценные бумаги организацией не предлагались. Особенностью является наличие реального обеспечения физическими активами. При этом описывается все имущество, которое отнесено к залогу. Для его оценки привлекают профессионалов. Доход по облигациям такого типа выплачивается в первую очередь.

- Общезакладные. Выпускаются под вторичный залог имущества. Да, активы могут служить обеспечением для нескольких эмиссий. Но такие стоят на втором месте по сравнению с теми, что рассматривались в п. 1. Хотя и перед требованиями других кредиторов.

- Облигации под залог ценных бумаг. Этот вариант предполагает наличие обеспечения другими финансовыми инструментами. Например, ценными бумагами другой организации, что находятся в собственности у структуры-эмитента.

Беззакладные облигации

Они являются прямыми долговыми обязательствами. Но при этом не обеспечиваются никакими залогами. Требования их владельцев стоят в одном ряду с другими кредиторами. Фактически их обеспечением служит платежеспособность компании. Хотя в данном случае и не предусматриваются залоги, инвесторы все же защищены. Так, например, распространена практика, согласно которой, оговаривается пункт запрета передачи имущества в залог. Таким образом, при возникновении потребностей будут активы, с помощью которых можно вернуть вложенные средства. Хотя это и не единственная статья защиты. Существуют такие виды ценных бумаг данного типа:

- Облигации, не обеспеченные материальными активами. В качестве гарантии выступает добросовестность эмитента.

- Облигации под конкретные доходы. В этом случае ценные бумаги гасятся за счет прибыли, полученной в определенном случае.

- Облигации под инвестиционный проект. Все полученные средства направляются на реализацию определенной разработки, постройку цеха, расширение деятельности, обновление фондов. Доходы, полученные от проекта, идут на погашение ценных бумаг.

- Гарантированные облигации. Это ценные бумаги, которые хоть и не обеспечиваются залогом, но имеют поручительство со стороны третьих компаний.

- Облигации с переданной или распределенной ответственностью. В данном случае подразумевается, что обязательства передаются третьим компаниям или делятся ими вместе с эмитентом.

- Застрахованные облигации. Их сильной стороной является прогнозирование определенных затруднений в выполнении обязательств. Поэтому ценные бумаги обеспечиваются страховой фирмой.

- Макулатурные облигации. Ценные бумаги, что используются для спекуляций.

При этом следует иметь в виду, что российским законодательством установлено ограничение на выпуск необеспеченных облигаций.

Разнообразие по способу получения дохода и характеру обращения

Продолжаем рассматривать виды облигаций. В зависимости от того, как будет получен доход, выделяют:

- Купонные облигации. В чем их особенности? Это ценные бумаги, к которым при выпуске прилагается купон. Он являет собой вырезанный талон, где указывается процентная ставка и дата выплаты.

- Дисконтные облигации. Это ценные бумаги, по которым не выплачиваются проценты. А как же доход? Прибыль получается за счет того, что владелец продает облигацию с дисконтом, то есть, по цене – ниже номинала. А вот выкуп идет по указанной стоимости.

- Доходные облигации. Это особая разновидность. В этом случае процентный доход выплачивается только в ситуациях, когда была получена прибыль. По такому принципу часто строятся корпоративные облигации.

А что же с характером обращения? В зависимости от него выделяют обычные и конвертируемые облигации. В чем заключается разница между ними? А она такая:

- Обычные облигации. Это ценные бумаги, которые выпускаются без права конверсии в акции или другие финансовые инструменты.

- Конвертируемые облигации. Они дают право своему владельцу поменять их на обыкновенные акции по установленной цене.

О видовом разнообразии в зависимости от эмитента

Кто выпустил ценные бумаги – очень важно, ведь от этого зависит, насколько рискован этот инструментарий. Всего выделяют четыре вида: муниципальные, государственные, корпоративные и международные. Первые ценные бумаги выпускаются местными властями. Государственные правительством стран. Корпоративные облигации – коммерческими структурами, как то акционерное общество, компания и тому подобное. И международные ценные бумаги – это те, что были эмитированы извне.

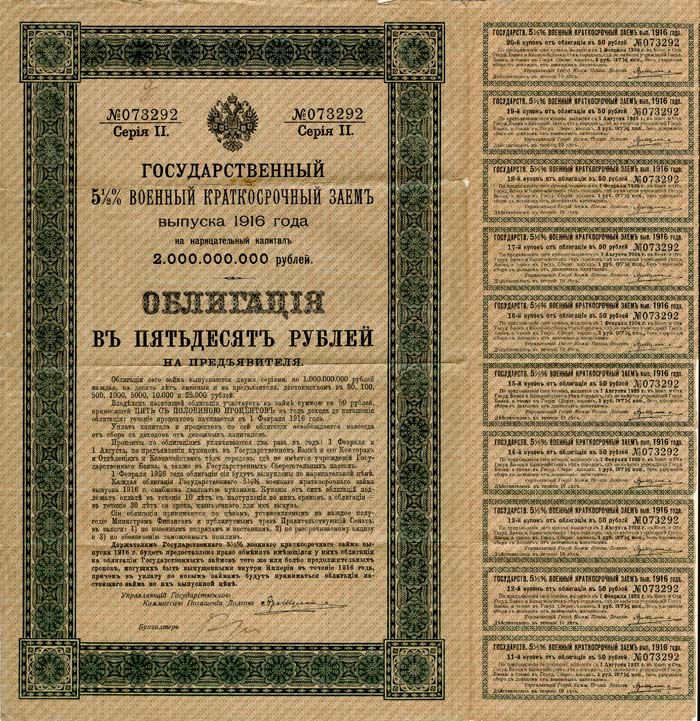

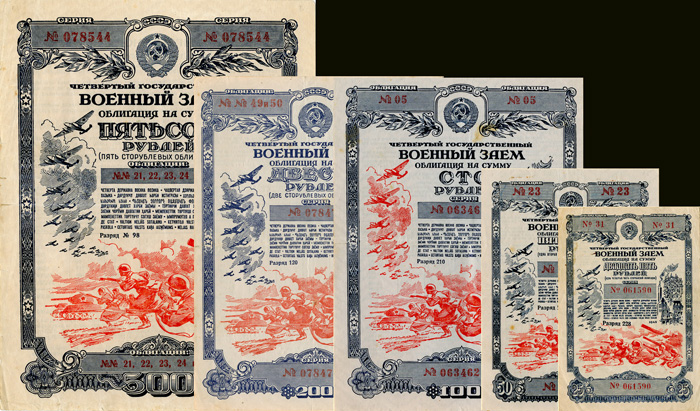

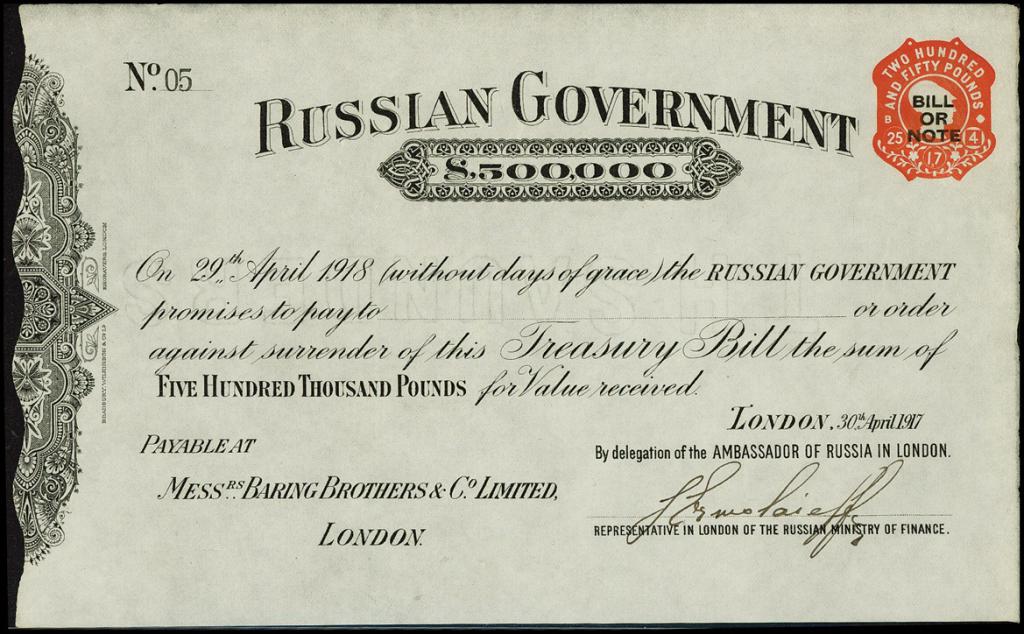

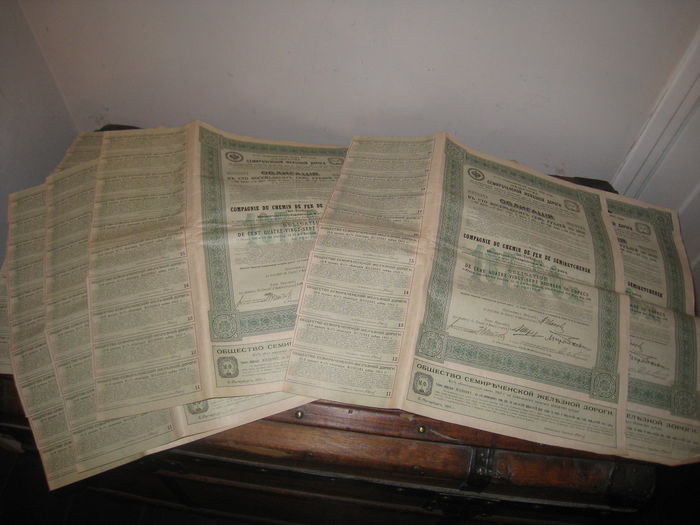

Рынок облигаций широко представлен всеми этими видами. Хотя есть и специфические моменты. Например, государственные облигации могут быть как внешними, так и внутренними. В первом случае они нацелены на иностранные государства, коммерческие структуры и граждан. Тогда как внутренние ориентируются исключительно на организации и людей внутри. В качестве примера можно привести облигации СССР, которые массово покупались гражданами, пока страна еще существовала. Это был один из способов размещения средств. Правда, необходимо отметить, что это осуществлялось в добровольно-принудительном порядке. К тому же, долги государства перед населением ни разу так и не были выплачены. Хотя из этого есть исключение, а именно – облигации СССР 1971 и 1982 года. Хотя это дело уже давнее, давайте поговорим о чем-то более современном.

Про государственные облигации

Они могут быть внешними и внутренними. Первые для рядового обывателя не очень интересны, а вот вторые… Часто они выпускаются как облигации для физических лиц. Они созданы для решения двух проблем:

- Возможности получить деньги здесь и сейчас в рублях.

- Заработок и/или борьба с инфляционными процессами и обесцениванием сбережений рядовых граждан.

Кстати, покупать ценные бумаги сразу же не рекомендуется. Дело в том, что они часто впоследствии падают в цене. А это позволяет получить большее количество денег в будущем. Но если возникнет желание приобрести облигации федерального займа, то не следует забывать о том, что услуги депозитария платные, к тому же, есть еще налоги. Все эти факторы необходимо учесть при приобретении ценных бумаг. В целом, покупка облигаций может быть произведена и сразу же после выпуска. Или можно подождать, пока у кого-то на фоне кризисных событий и санкций сдадут нервы, и он будет продавать свои ценные бумаги значительно дешевле рынка. Но такое может и не произойти, и тогда выгодно вложить свои деньги не получится. Облигации федерального займа пускай и не очень рисковые, но все же операции с ними могут привести к не совсем желаемым результатам. Не следует забывать и о различных возможных проблемах, например, внезапном росте инфляции.

Где же торговать ценными бумагами

Как это не очевидно, но нужно место – это рынок облигаций. Совсем другой вопрос, как на него попасть. Это возможно сделать несколькими путями. Можно не изобретать велосипед и пойти по проверенной дорожке и приобрести облигации банков. Где? Да у самих же финансовых учреждений и купить! Благо, начальная цена стартует от десяти тысяч рублей. Если есть желание вложить валюту, то и на этот вариант есть предложение. Так что покупка облигаций – это не дело избранных.

При наличии хотя бы нескольких миллионов рублей можно начинать думать про государственные облигации. Почему только в таком случае? Дело в том, что если ориентироваться на государственные облигации внутреннего займа, то необходимо знать, что они довольно затратны в обслуживании. Для их покупки и сохранения используются депозитарии, которые требуют фиксированную плату. И чтобы получать выгоду от ценных бумаг, необходимо позаботиться, чтобы их было достаточно много. Ибо работать поштучно – это скорее убыток, нежели доход. В качестве альтернативы можно рассмотреть различные паевые, хедж и другие подобные инвестиционные фонды, которые построены по принципу доверительного управления. Если и это уже пройденный этап – то необходимо подумать про статус квалифицированного инвестора. Это позволит развернуться в полную силу.

О сроках

И не был упомянут один очень важный момент. А именно – какой срок погашения облигаций. Здесь существует довольно много интересных моментов, но мы сконцентрируемся на наиболее распространенных вариантах:

- Краткосрочные облигации. Они имеют период погашения до пяти лет.

- Среднесрочные облигации. Они имеют период погашения от пяти до десяти лет.

- Долгосрочные облигации. Они имеют период погашения от десяти до тридцати лет.

Обычно, чем больше срок, тем выше процент. Вот и все. Успехов в начинаниях.