Собственник любого экономического объекта всегда заботится о качестве организации его хозяйственной деятельности. Любое рентабельное предприятие несет собой потенциальную прибыль для своего владельца. Какой же грамотный предприниматель не будет интересоваться условиями функционирования собственного детища, приносящего ему такие серьезные доходы? Наверное, нужно быть глупцом, чтобы пустить все на самотек и предполагать, что так будет всегда, что работа в организации будет протекать так же планомерно и будет приносить такие же положительные финансовые результаты вечно, не вникая и не вмешиваясь в трудовой процесс своих подчиненных. Именно потому, что каждый бизнесмен в здравом уме и с объективным отношением к управлению своей компанией боится потерять свою прибыль и стать однажды банкротом, им вводится система внутреннего контроля деятельности организации. Что это такое? Что эта система дает? Как она организовывается? И какие цели преследует? Обо всем по порядку.

Что такое система внутреннего контроля в организации

Образцом любого показательного субъекта хозяйствования является то предприятие, которое бесперебойно осуществляет свою экономическую деятельность и выполняет главное условие своего существования – приносит прибыль, регулярно ее увеличивая. Все усилия и капиталовложения владелец компании всегда направляет только в то, что делает его организацию еще более сильнее и мощнее, расширяя источники отдачи в виде дохода. Конечно же, любой собственник желает, чтобы его фирма функционировала бесперебойно. И он понимает, что для этого нужно предпринимать соответствующие действия. Вот здесь и возникает глобальная потребность в организации системы внутреннего контроля организации. Здесь четко просматривается необходимость формирования внутри предприятия такого аппарата наблюдения и выявления недочетов в процессе хозяйствования, который будет сигнализировать собственнику о любых нарушениях и несоответствиях. Что должен представлять собой подобного рода аппарат?

Система внутреннего контроля в управлении организацией – это совокупность методов слежения, наблюдения, проверки, оценки и анализа всех происходящих на предприятии процедур и процессов хозяйствования, которые имеют непосредственное отношение к результатам экономической деятельности компании в целом. Иными словами, это специальные сотрудники, конкретные методики исследования, перечень аналитического оборудования и соответствующих технологий, которые в совокупности дают тот самый эффект контроллинга, которым хочет быть обеспечен бизнесмен-собственник. Такой контроллинг нужен ему для того, чтобы обезопасить себя от недобросовестных подчиненных или некачественного выполнения ими обязанностей, что в итоге может повлиять на финансовый результат деятельности предприятия в целом. Но каким образом этот процесс организовывается?

Организация системы внутреннего контроля в компании – это формирование такой благоприятной почвы для функционирования контролирующих органов во взаимосвязи с их доступом к техническому оборудованию и всей необходимой информации субъекта хозяйствования, которая может обеспечить качественный контроль в наблюдении за работой трудящихся и выполнением ими непосредственных задач в соответствии с их должностными инструкциями. Проще говоря, создание на предприятии аппарата контроллинга предполагает собой выполнение специалистами-аудиторами проверок на всех функциональных участках фирмы.

Цели

Грамотный бизнесмен никогда ничего не делает бесцельно, поэтому любое свое действие, нововведение, распоряжение или приказ, отдаваемый через директора, он обдумывает до мелочей и внедряет в хозяйственную деятельность своего предприятия для достижения конкретного результата. Соответственно, так же и с контролирующим аппаратом. Существует четыре основные цели системы внутреннего контроля в организации, которыми руководствуется любой собственник во избежание появления проблем:

- Проверка эффективности хозяйственной деятельности. Подразумевает необходимость наблюдения и слежения за осуществляемыми на предприятии экономическими операциями с целью выявления возможных отклонений и пресечения таковых.

- Информационная безопасность. Предполагает собой организацию прозрачного функционирования бухгалтерского отдела в предоставлении достоверной, объективной, полной и своевременной отчетности для руководства и высших инстанций.

- Пресечение хищений и противоправных действий сотрудников. Имеется в виду ужесточенный контроль за возможными инцидентами «отмывания денег» и проведения афер сотрудниками внутри предприятия.

- Соблюдение регламента. Каждая единица штата в кадровом аппарате должна неукоснительно следовать внутреннему нормативному распорядку трудовой деятельности.

Пытаясь обезопасить себя и плоды функционирования своей компании в виде выручки, ее владелец ставит перед собой конкретные цели. Эти цели успешно реализовываются благодаря эффективной организации системы внутреннего контроля в организации.

Структура

Механизм контроллинга на любом предприятии осуществляется посредством иерархической подчиненности контролирующих органов. На каждом участке есть ответственные за проведение наблюдательных и проверочных мероприятий органы. Как выглядит образец системы внутреннего контроля в организации с точки зрения структурно-иерархического подчинения?

Конечно же, многое зависит от формы правления на предприятии. С маленькой фирмой и кадровым штатом в три-четыре человека все понятно, там и контролировать особо нечего, этим занимается непосредственный руководитель. Но в крупных предприятиях все иначе: чем больше компания, тем больше соответствующих мероприятий внутреннего контроля должно распространяться по ее структурным отделам. К примеру, организация внутреннего контроля в корпоративных системах осуществляется в разрезе нескольких структурных блоков:

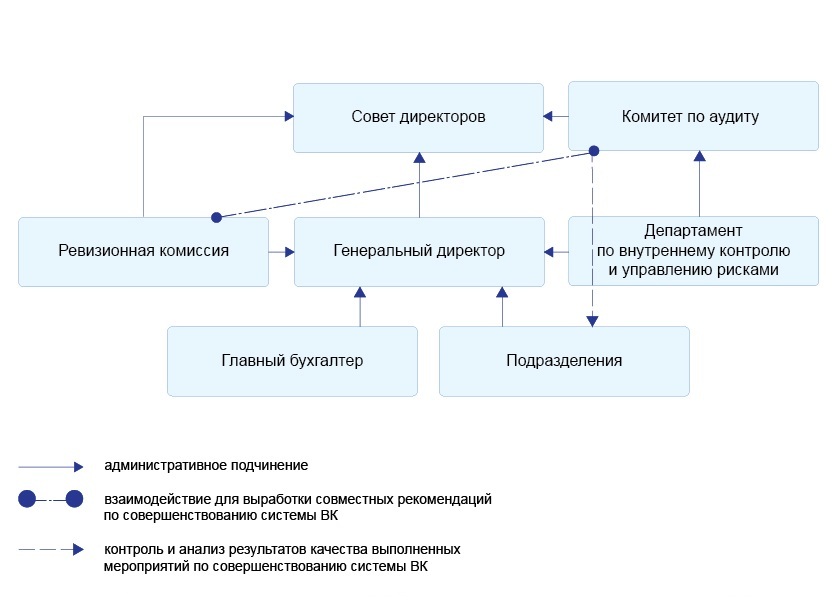

- Первый блок – совет директоров, основной и непоколебимый управленческий аппарат, которым централизованно осуществляется управление и контроль.

- Второй блок – предполагает разветвление контроля от совета директоров на два основные органа в виде аппарата правления и комитета по аудиту.

- Третий блок – предусматривает разделение контроля от аппарата правления на руководителей всех существующих на фирме отделений, которые контролируют, в свою очередь, непосредственную деятельность своих подчиненных в каждом отделе.

- Четвертый блок – подразумевает рассредоточение контроллинговых обязанностей комитета по аудиту на подразделение по управлению рисками и подразделение внутреннего контроля.

Исходя из блочного структурирования органов контроля в компании, можно сделать вывод о том, что в корпоративных формах правления предусмотрено два направления: это отдельные структурные органы внутри предприятия и начальники отделов, которые ведут наблюдение за своими подчиненными. Зачастую именно так и происходит организация системы внутреннего контроля на предприятии.

Немного иначе выглядит структура надзора финансовых учреждений. Система внутреннего контроля кредитной организации предусматривает шесть основных источников распространения соответствующих мероприятий на определенных уровнях иерархии:

- органы управления кредитной организацией;

- руководитель и его заместители;

- главный бухгалтер и его заместитель;

- ревизионная комиссия или ревизор в одном лице;

- специальные контролирующие подразделения;

- иные структурные подразделения органов контроля кредитной организации.

Виды

Классификация разновидностей внутреннего надзора довольно многогранна ввиду большого количества признаков подразделения. Так, создание системы внутреннего контроля организации предусматривает несколько разветвлений по главным направлениям.

По порядку осуществления:

- административный;

- управленческий;

- финансовый;

- технологический;

- правовой;

- бухгалтерский.

По форме предоставления:

- фактический;

- компьютерный;

- документальный.

По временному признаку:

- предварительный;

- текущий;

- последующий.

По полноте охвата:

- полный и частичный;

- сплошной или выборочный;

- комплексный или тематический.

Методы

Помимо перечисленных видов надзора, ревизионные процедуры, производимые на предприятии, могут проявляться в осуществлении различных методологических подходов к проверке. Поэтому организация системы внутреннего контроля на предприятии предполагает применение набора трех основных методических направлений.

Общеметодические приемы:

- Аудит – предполагает контроль бухгалтерской деятельности и финансовой отчетности.

- Мониторинг – предполагает штудирование корректности произведенных процедур по конкретным направлениям в конкретных отделах предприятия.

- Ревизия – осуществляется посредством проведения проверочных манипуляций с документацией.

- Анализ – производит расчет конкретных экономических показателей и сверяет их со значениями нормы.

- Тематическая проверка – производится на предмет чего-то конкретного, к примеру, проверка кассы и наличных денежных средств.

- Служебное расследование – возникает в случае, когда выявлено какое-то несоответствие регламенту или правонарушение материально-ответственного лица.

Приемы документального контроля:

- Юридическая оценка – относится непосредственно к полномочиям юротдела на предприятии с проверочными мероприятиями по части договоров и прочей документации.

- Логический контроль – выполняется с целью проверки рентабельности осуществляемых хозяйственных операций, отраженных в соответствующих документах.

- Арифметическая проверка – проявляется в конкретном просчете и сравнении показателей в документах с реальными данными.

- Встречная проверка – предполагает поднятие первички за конкретный период и ее анализ: сюда относятся товарно-транспортные накладные, налоговые накладные, корректировки к налоговым накладным и другое.

- Формальная проверка – предусматривает контроль за наличием обязательных документов, на основании которых осуществлялись те или иные операции.

- Сравнительная проверка – выявляет неточности и несоответствия в цифровых, суммарных, эквивалентных данных.

Приемы фактического контроля:

- Инвентаризация – предусматривает проверку системой внутреннего контроля бухгалтерского учета в организации наличия и пересчета такого имущества, как основные средства, материальные и нематериальные активы, денежные средства в кассе, безналичные финансы на счетах в банке и прочее.

- Экспертиза – проводится методом привлечения эксперта или состоящего в штате специалиста в конкретном вопросе определенной направленности.

- Визуальное наблюдение – предполагает контроль за сотрудником и его трудовой деятельностью со стороны. Например, так может наблюдать старший бухгалтер за выполнением своих обязанностей рядовым бухгалтером.

- Контрольный замер – отличается внезапным решением осуществить проверку на предмет количественного или качественного воспроизводства той или иной операции на предприятии с целью ее сравнения с нормой.

- Анализ управленческой информации – предопределяет изучение приказов, распоряжений, указов внутреннего характера и проверку результатов их выполнения.

Функции

Организация системы внутреннего надзора в организации любой формы собственности предусматривает выполнение соответствующими органами конкретных функций. Ведь каждая контроллинговая операция предполагает достижение определенного результата. Глобальным результатом должна стать бесперебойная работа предприятия с регулярным и стабильным объемом дохода. А достичь его представляется возможным только при выполнении совокупности стратегических функций. Вот некоторые из них:

- Мониторинг хозяйственной деятельности компании и ее внешней среды – включает в себя отслеживание тенденций рынка, изменений в потребностях спроса, а также конкурентные объекты и политику их деятельности.

- Разработка стратегических направлений деятельности предприятия – предусматривает достижение главной цели компании за счет тактических шагов в операционно-экономической деятельности.

- Создание системы оценки рисков и управления ими – контролирующие органы любого предприятия должны иметь представление о том, какие ему угрожают неблагоприятные факторы внутри его деятельности.

- Оценивание проектов инвестирования и капиталовложения – внутренним контролем должны проводиться работы по оценке продуктивности, рациональности и доходности инвестируемых им проектов.

Переходя от общего к частному, можно выделить текущие функции системы внутреннего контроля бухгалтерского учета в организации, как основополагающие информационные данные для проведения качественного внутреннего инспектирования на предприятии:

- изучение действующих систем бухучета;

- оценка продуктивности и рентабельности этих систем;

- финансовый анализ и контроль бухгалтерского учета;

- мониторинг методов контроллинга;

- соответствие законодательству на глобальном уровне;

- соблюдение внутреннего регламента сотрудниками;

- оценка уровня надежности предоставляемых информационных данных;

- консультирование в бухгалтерских, налоговых, правовых вопросах;

- участие в непосредственной автоматизации бухгалтерского, управленческого и налогового учета;

- проверка выполнения плановых показателей.

Этапы

Как и любая другая хозяйственная или процессуальная процедура, проведение контролирующих мероприятия предусматривает поэтапную очередность выполнения конкретных задач. Вот какими основными этапами организации системы внутреннего контроля характеризуется подобного рода процессия:

- Инициирование проверки. Любая контрольная акция проводится либо по распоряжению руководства компании, либо в качестве запланированных мероприятий. Осуществляется проверка на основании приказа директора или в плановом расписании контроллинговых процедур.

- Планирование контроля. Каждой проверке предшествует выявление какого-то несоответствия в функционале предприятия или желание руководящих лиц оценить положение вещей внутри персонала и выполняемой им работы. Поэтому перед непосредственными контрольными процедурами осуществляется плановое обследование подлежащего проверке участка и разработка тактических направлений в воспроизведении предстоящих мероприятий.

- Непосредственное проведение проверки. На конкретно заданном участке за конкретно обозначенный период времени берутся к обследованию определенные документы и анализируются хозяйственные операции в их взаимосвязи со смежными процессами экономической деятельности на предприятии.

- Подготовка результатов проверки. По итогам всех проверочных операций результаты контроллинга подлежат обязательному документированию для предоставления итоговых показателей руководству компании.

- Проведение соответствующих работ после изучения результатов проверки. В ходе проведения контролирующих операций выявляются правонарушения, совершенные материально-ответственными лицами, обнаруживаются отклонения от норм, просматриваются случаи халатного отношения некоторых сотрудников к работе, влекущие за собой в каком-то смысле урон для экономики предприятия в целом. Поэтому подобные ситуативные прецеденты дают реакцию со стороны руководящего аппарата в виде выговора, депремирования или увольнения нерадивых подчиненных. Помимо этого, в обязательном порядке проводится анализ полученных данных и делаются выводы касательно возможной модернизации трудового процесса, требуемой на данном этапе в целях повышения эффективности деятельности компании в целом.

Анализ

Анализ системы внутреннего контроля в организации имеет немаловажное значение в поддержании качества и корректности проведения внутреннего аудита на предприятии. Почему он так важен в системе современного предпринимательства? Потому что анализ и оценка системы внутреннего контроля организации являются толчком для разработки рекомендаций по его совершенствованию и модернизации хозяйственного процесса в целом. Не только сама по себе проверка процессуальных операций экономической деятельности предприятия важна, но и уровень эффективности ее проведения может повлиять на процветание и рентабельное функционирование фирмы как таковой.

Анализ системы внутреннего финансового контроля организации осуществляется соответствующими органами централизованной подчиненности компании по следующим направлениям:

- разбор контроллинговых процессий как объекта аналитического исследования;

- обследование квалификационного потенциала и профессионализма выполняющих контролирующие мероприятия сотрудников;

- рассмотрение качества организации плановых работ, проведенных проверяющими в виде подготовки к самому процессу ревизии;

- проверка законспектированного плана стратегических действий в ходе проведения внутреннего аудита на уровне предприятия;

- исследование наличия планов проверок на перспективу, а также анализ их актуальности и глубины рассматриваемой контролирующим аппаратом проблематики.

Оценка

Понятие анализа неразрывно связывают с понятием оценки. В обширном понимании этот термин предполагает установление абсолютной или относительной ценности исследуемого объекта, предмета, явления. В плане экономического подтекста оценка системы внутреннего контроля организации подразумевает сопоставление с нормой проведенных ревизорами в ходе проверки действий, а также рассмотрение качества составленных ими мероприятий, направленных на выявление несоответствий, неточностей, ошибок в процессе хозяйственной деятельности. Попросту говоря, это проверка качества работы самих проверяющих.

Совокупность двух смежных понятий – оценки и анализа – предопределяет необходимость проведения дополнительных мероприятий после проверки. Ведь по итогам анализа системы внутреннего контроля бухгалтерского учета в организации оценивается необходимость ужесточения, к примеру, трудового регламента касательно оформления и хранения документооборота, или же принимаются решения о более тщательных и более частых инвентаризациях основных средств предприятия, поскольку в этой части бухучета зачастую встречаются несоответствия с предыдущими показателями, и так далее. И это касается не только конкретно бухгалтерии предприятия. То есть, иными словами, оценка результатов, полученных в ходе проверки, дает возможность судить о необходимости совершенствования системы внутреннего контроля организации или, наоборот, сделать выводы о ее качественном функционировании на данном конкретном этапе. Оценивая приобретенные в ходе проверки итоговые показатели, можно также оценить работу самих контролирующих органов, исходя из глубины и содержательности их доклада по окончании контрольных мероприятий.

Требования

При всем при этом не стоит забывать, что применяемая организацией система внутреннего контроля должна соответствовать установленным нормам и регламенту. Причем осуществляться данное соответствие должно как на уровне предприятия, так в плане соблюдения действующего законодательства. Федеральной налоговой службой предусмотрено следование всех существующих организаций как субъектов хозяйствования приказу от 16 июня 2017 года «Об утверждении Требований к организации системы внутреннего контроля». Вот что эти требования собой представляют:

- Создание такого контролирующего аппарата в компании, который будет обеспечивать упорядоченное и эффективное ведение хозяйственной деятельности, достижение положительных финансовых результатов, сохранность активов и имущества предприятия.

- Формирование адаптированной для проведения качественного контроллинга среды внутри компании.

- Разработка системы управления возможными рисками.

- Возможность проверки существующих фактов уклонения от уплаты налогов, сборов, взносов по страхованию.

- Раскрытие необходимой информации о возможных рисках и предоставление ее руководству в должной форме.

- Выполнение контрольных процедур, направленных на минимизацию и снижение уровня рисков.

Исходя из требований к организации системы внутреннего контроля, можно сделать выводы о серьезной доле значения, которая отведена именно рискам - существующим возможным угрозам, которые являются неотъемлемым элементом потенциальных страхов предпринимателей.

Риски

Модель внутреннего контроля, ориентированного на риск, - это модель, которая позволяет анализировать угрозы предприятия, обусловленные необходимостью овладения достоверной информацией об активах и обязательствах данного экономического субъекта. Ориентирование на риски в организации системы внутреннего контроля подразумевает цель руководства компании получать разумную степень уверенности в том, что компания будет достигать поставленных целей наиболее эффективным образом. И в этом ключе главное предназначение контроля – это обеспечение своевременного выявления и анализа рисков надежности бухгалтерской отчетности, соответствия деятельности сотрудников регламенту и предусмотренным учетной политикой предприятия нормам регламентирования рабочего трудового процесса, а также выполнение финансово-хозяйственных планов, эффективное использование ресурсов, правдивость финансовой и управленческой информации. Поэтому главным щитом для осуществляющего хозяйственную деятельность субъекта предпринимательства в борьбе с угрозами и рисками, мешающими ему функционировать в нормальных условиях, является качественно построенный и правильно организованный контроль.