С развалом СССР потеряли свое значение многие документы и ценные бумаги. К ним относятся облигации внутреннего выигрышного займа 1982 года. Когда-то эти бумаги, являясь инвестиций в будущее страны, могли посулить своему обладателю определенную прибыль. Многие советские граждане предпочитали хранить свои сбережения именно в виде выигрышных займов. Но что делать с ними сейчас? Имеют ли эти бумаги какую-то ценность и готово ли государство компенсировать их стоимость? Предлагаем разобраться с назначением выигрышных займов и их стоимостью на современном рынке.

Теория и практика: что такое займ и зачем его берут

Чтобы лучше понять, чем являлся государственный внутренний выигрышный заем 1962 года, нужно разобраться с несколькими экономическими терминами. Что, например, означает слово “заем”?

Заем (иногда: займ) - это вид отношений, регулируемых договором, в котором одна сторона передает в управление или собственность другой денежные средства или материальные товары с условием возврата через определенный срок. Очень часто это понятие отождествляют с понятием «кредит», но стоит знать, что между ними существуют важные отличия:

- Заемом могут быть не только деньги, но какие-либо вещи или недвижимое имущество.

- Заем не всегда предполагает вознаграждение тому, кто его дал (то есть, если говорить о деньгах, возвращается только та сумма, которая была взята в заем, без процентов).

Можно описать это так: в известной истории про друзей из Простоквашино кот Матроскин берет на время из колхоза корову. Он получает молоко, которое может продавать или пить сам, а со временем у него даже появляется теленок. По окончании срока договора Матроскин должен вернуть только корову - молоко, полученная с него прибыль и теленок остаются ему. Это заем.

Тот вид заемов, который мы рассматриваем в этой статье, действовал немного по-другому. Котом Матроскиным здесь выступало государство, граждане же покупали ценные бумаги, тем самым затыкая бюджетные дыры и помогая в развитии стране. Поэтому выплаты по выигрышным облигациям были не слишком значительными.

Виды займов

Итак, определившись с тем, чем является займ, мы можем двигаться дальше, чтобы понять, каково было назначение государственного внутреннего займа 1982 года.

Обычно займы классифицируют по долгосрочности (срочные, долгосрочные и т. д.) или по типу (материальный или денежный, процентный, беспроцентный). Особняком стоят выигрышные займы, которые также имеют свою классификацию.

Что такое выигрышный заем

Государственный выигрышный заем 1982 года как раз относился к этому особому типу. Выигрышным называют такой заем, при котором выплаты поступают только по тем облигациям, которые вошли в специальную таблицу. Выигрышные займы бывают двух видов: беспроигрышные, когда средства по займу в разные периоды времени получают все, купившие облигации, и процентные - когда заемщик получает фиксированную сумму по займу (то есть возвращает себе стоимость облигации) и разыгрываемый процент.

Как выглядел заем?

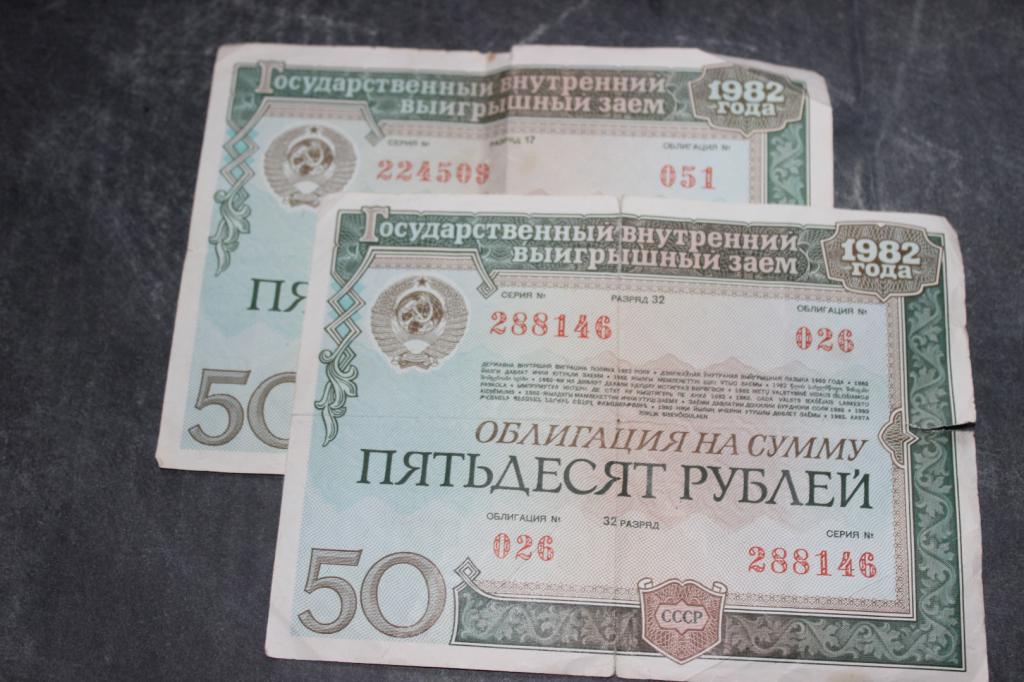

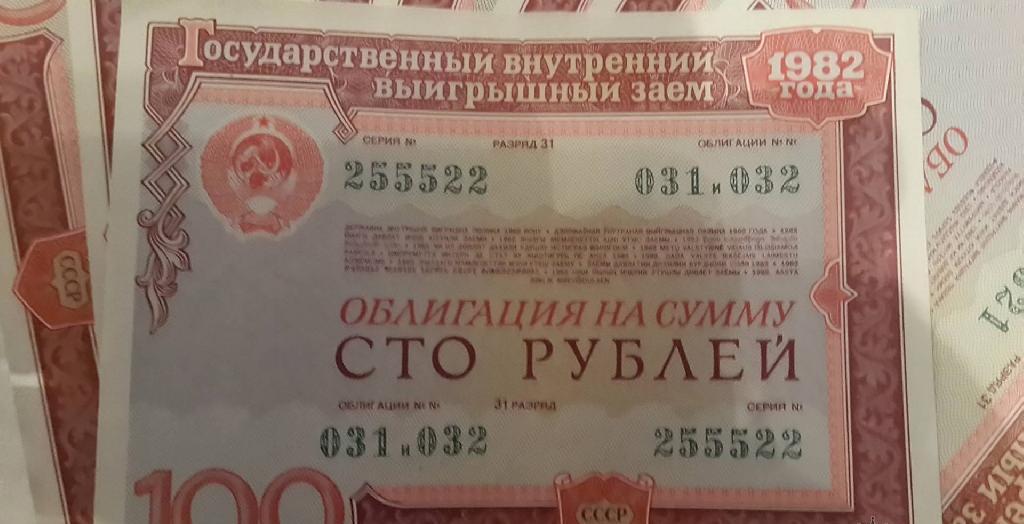

Государственный внутренний выигрышный заем 1982 года выпускался в виде облигаций (ценных бумаг) на стоимость от 25 до 100 рублей - достаточно солидные суммы в Советском Союзе, где цена рубля доходила до 160 долларов. Их приобретение оформляло своеобразный договор между купившим и государством: сейчас гражданин инвестирует свои деньги в покупку ценных бумаг, а государство потом выплачивает их стоимость вместе с процентной прибылью. Обналичить бумаги мог любой желающий, дополнительных документов их оформление не требовало.

Назначение государственного займа 1982 года

Для государства облигации были лучшим способом привлечь народ инвестировать в нужды страны. Люди, рассчитывая на прибыль по выигрышным займам, с радостью обменивали на них свои сбережения и ждали попадания в число счастливчиков. Выплаты по облигациям государственного внутреннего выигрышного займа 1982 года могли затягиваться на несколько десятков лет, что давало государству возможность быстро получить инвестиции, а затем выплачивать заем в течение долгого времени. Не секрет, что Россия, ставшая юридической преемницей Советского Союза, до сих пор не расплатилась по долгам за государственные облигации внутреннего займа 1982 года.

Почему люди приобретали облигации?

Конечно, многие люди понимали, что, покупая облигации, они, скорее, поддерживают государство, нежели сами получают прибыль. Поэтому государственный займ 1982 года пользовался популярностью не только из-за желания советских граждан обогатиться. Порой это была единственная для людей того времени возможность инвестировать свои средства. Под конец существования СССР в стране сложилась своеобразная финансовая ситуация: из-за искусственного сдерживания инфляции, роста зарплат и дефицита товаров людям попросту не на что было тратить свои сбережения.

Иногда распространение облигаций государственного выигрышного займа (1982 год не стал исключением) происходило насильно - бумаги выдавали вместо зарплаты на государственных предприятиях, не имевших средств расплатиться с сотрудниками. Обналичивание облигаций отсрочивало платежи и давало возможность предприятию поправить свое финансовое положение.

Каким был выигрыш?

Ставка по выигрышу составляла 3 % от займа. Столь небольшой процент прибыли, конечно, не позволял молниеносно разбогатеть, но был приятным бонусом для граждан, обналичивающих свои облигации. Тем более, как правило, единовременно покупалось несколько облигаций государственного внутреннего выигрышного займа.

В 1982 году в стране был дефицит на товары, особенно на товары так называемой роскоши. Заем давал людям шанс выиграть не только небольшой процент, но и, например, автомобиль, на покупку которых обычно были большие очереди.

Кто выплачивал выигрыш?

Денежные средства по государственному внутреннему выигрышному заему 1982 года выплачивал Сбербанк. Как государственный банк, он нес ответственность за своевременные выплаты вплоть до развала СССР. С 1991 по 1992 год происходил обмен на облигации нового образца, выплаты по которым вместо СССР производила Российская Федерация.

Обналичивание бумаг с 1992 по 2002

Распалась огромная страна - Советский Союз. Начались беспорядки, экономический и политический кризис. Инфляция, больше ничем не сдерживаемая, стремительно влияла на цены - настолько, что простые товары вскоре стали стоить миллионы. В этих условиях людям было все сложнее доверять государству и банкам. Поэтому немногие решились обменять свои бумаги, подтверждающие государственный внутренний выигрышный заем 1982 года на бумаги нового образца - выигрышный заем 1992 года. Те, кто осмелился на это или пошел на такой шаг из-за безденежья, в большинстве случаев получили компенсацию в размере стоимости облигаций. Лишь около 30 % всех бумаг оказались выигрышными, и их владельцы могли получить хоть какую-то прибыль. Но даже эти деньги вскоре потеряли свою стоимость: вместе с деноминацией рубля и ростом цен выплаты по облигациям превратились в копейки. Выплаты выигрыша продолжались до 2002 года.

Те, кто не обменял свои бумаги на облигации 1992 года, могли рассчитывать на компенсацию по облигациям с 1992 по 1993 год. За каждый 100 руб. облигаций платили 160 рублей.

В 1994 выкуп облигаций банками прекратился. Суммы невыплаченных компенсаций превратились во внушительный государственный долг перед своими гражданами - ведь многие советские люди предпочитали хранить все свои сбережения в ценных бумагах.

Те, кто сохранил облигации (а были и те, кто в сердцах, не надеясь на правительство, просто выбрасывали их или уничтожал!) получили новую надежду на возвращение своих денег в 1995 году. Был издан закон, согласно которому невыплаченные средства по облигациям переводились в “долговые рубли”. Выплаты возобновились, правда, с учетом инфляции и нового значения рубля на мировом рынке. Так, самой большой суммой, которую возможно было получить, стали 10 тысяч рублей! Правда, для ветеранов войны сделали исключение - им могли компенсировать до 50 тысяч.

Повышение интереса к теме

Не так давно 74-летний пенсионер Юрий Лобанов, проживающий в городе Иваново, решил, что политика России в отношении облигаций незаконна. Он решил вернуть себе деньги, положенные ему по бумагам и написал заявления в различные инстанции сначала области, а потом и страны. Не дождавшись ответа, гражданин Лобанов, немного поразмыслив, решил обратиться в Европейский суд по правам человека и не прогадал. Суд одобрил дело и в 2012 году обязал выплатить пенсионеру 1,5 миллиона рублей. Сумма была выплачена, а случай с Юрием Лобановым стал необычным прецедентом для России.

Стоимость облигаций в наши дни

Многие граждане, не желая терять свои деньги, решили подождать изменения ситуации в стране. Выплаты, обещанные им в 90-е, не шли ни в какие сравнения с реальными суммами, которые должны были быть выплачены по облигациям. Но судьба облигаций государственного займа 1982 года в России была печальной. Изменилась ситуация, стабилизировалась экономика в стране, а долг так и остался долгом. Наверное, многие вспомнят хранящиеся дома толстые пачки облигаций, а кто-то может быть еще надеется, что государство вспомнит о них и сможет компенсировать. Так или иначе, как платежное средство они сейчас не действительны и номинально ничего не стоят.

Поэтому вопрос "что делать с облигациями в наши дни?" до сих пор актуален. Аналитики не советуют спешить расстаться с бумагами: вероятность того, что политика страны в их отношении изменится, очень мала, но все-таки существует. Есть и еще парочка причин пока что сохранить ценные бумаги - это коллекционеры и перекупщики.

Кому продать облигации?

На 2017-2018 замечен рост цен на облигации внутреннего выигрышного займа. Поэтому специалисты советуют подождать и не продавать бумаги прямо сейчас. Если вы все же твердо намерились расстаться с облигациями, вам стоит заняться поиском скупщиков и быть готовым к тому, что цена за облигации будет значительно ниже их номинала и начинаться от нескольких копеек или рублей (это будет иметь смысл при продаже нескольких пачек). Не спешите продавать облигации первому найденному перекупщику - сравнивайте цены и анализируйте. Будьте уверены, что такие копеечные цены - обман, так как существуют вполне легальные способы обменять ценные бумаги на гораздо большие суммы.

Например, купить облигации предлагает Агентство по страховым вкладам. Сторублевую облигацию АПВ предлагает купить за 49 тыс. рублей, а пятидесятирублевую - за 24,5 тыс. Существуют и другие частные перекупщики, готовые приобрести ценные бумаги. В среднем, один рубль по облигациям у частных перекупщиков равен примерно 400-600 рублям.

Продать бумаги можно и в Сбербанке, но цена за них будет несколько ниже.

Продавать или нет?

Расставаться с облигациями сейчас или выждать время - решать, конечно, вам. Аналитики советуют не спешить и занять выжидательную позицию: положение облигаций на рынке бумаг постоянно меняется. Они полагают, что в ближайшие пару лет цены на бумаги выигрышного заема 1982 года будут расти.

Если вы все же твердо решили продать свои облигации, внимательно подходите к выбору перекупщика и соглашайтесь только на ту цену, которая вас удовлетворит.