Каждый предприниматель желает оптимизировать налогообложение, поэтому выбирает такой режим, который идеально соответствует особенностям деятельности. Поэтому нередко возникает вопрос, как перейти с ЕНВД на УСН? Смена режима может быть обусловлена изменением направления работы или другими причинами. Процедура может выполняться в любой момент времени, но об этом необходимо своевременно уведомить налоговую службу. Дополнительно важно заранее убедиться, что работа ИП или компании соответствует требованиям УСН.

Кто может выполнить процесс?

Перед тем как перейти с ЕНВД на УСН, необходимо убедиться, что процедура может выполняться предпринимателем. Этим правом обладают:

- фирмы и индивидуальные предприниматели, которые работали по ЕНВД, но приняли решение заняться другим видом деятельности, по которому невозможно пользоваться ЕНВД, поэтому ими осуществляется переход на УСН;

- предприятия, у которых прекращается обязанность по уплате ЕНВД, так как вносятся соответствующие корректировки в законодательство региона, поэтому в конкретном городе запрещается работа по этому налоговому режиму;

- фирмы, которые во время работы нарушают требования, предъявляемые к плательщикам ЕНВД, поэтому предприниматели вынуждены выбрать другую систему, причем наиболее актуальным выбором считается УСН.

Процедура перехода должна выполняться исключительно с уведомлением об этом налоговой службы. Для этого используются два бланка перехода с ЕНВД на УСН, так как первоначально надо сняться с учета по вмененному налогу, а после встать на учет как плательщик по упрощенной системе.

Какие требуются документы?

Перед тем как перейти с ЕНВД на УСН, необходимо подготовить определенную документацию для этого процесса. Для выполнения процедуры требуется следующий перечень бумаг:

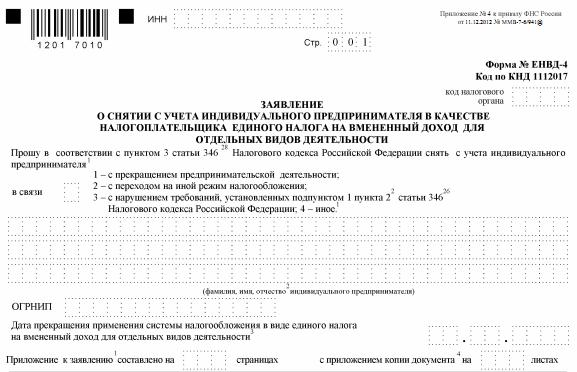

- заявление о снятии ИП или компании с учета в качестве плательщика ЕНВД, причем процесс должен выполняться в течение 5 дней после прекращения работы по этому режиму;

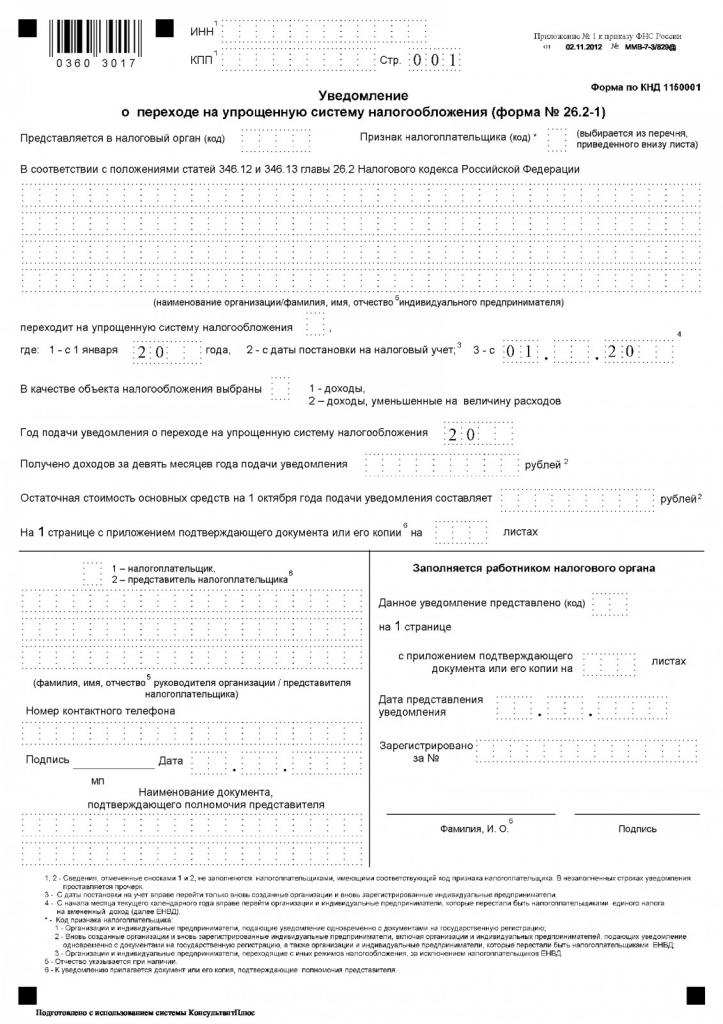

- уведомление о переходе на УСН, составленное по специальной форме, закрепленной в законодательстве.

Документы могут лично передаваться налоговому инспектору при посещении отделения ФНС, а также их можно отправить в учреждение электронным способом. Образец уведомления о снятии бизнесмена с учета в качестве плательщика ЕНВД можно изучить ниже.

Отличия УСН от ЕНВД

При переходе на какой-либо режим предприниматель должен тщательно оценить все его особенности. К нюансам использования УСН или ЕНВД относится:

- при применении ЕНВД уплачивается налог на вмененный доход, который зависит от выбранного направления деятельности;

- вмененная система не принимается во многих регионах страны;

- для использования ЕНВД надо работать только в строго ограниченных направлениях деятельности;

- при использовании УСН можно выбрать два способа расчета налога, так как может взиматься 6 % со всего дохода или 15 % с прибыли, для чего приходится рассчитывать разницу между доходами и расходами;

- только при переходе с ЕНВД на УСН допускается выполнять процедуру в середине года;

- необходимые документы в ФНС должны передаваться в течение 5 дней после изменения особенностей работы предпринимателя.

Порядок перехода с ЕНВД на УСН закреплен на законодательном уровне, поэтому если руководитель фирмы или ИП нарушит данную процедуру, то предприниматель может привлекаться к ответственности или автоматически переводиться на ОСНО, уйти с которого можно будет только с начала следующего года.

Правила расчета налога по упрощенному режиму

Важно разобраться не только в том, как перейти с ЕНВД на УСН, но и с какими сложностями во время расчета налога по новому режиму придется столкнуться. К основным особенностям относится:

- при УСН важно заниматься ведением КУДиР, чтобы учитывать все расходы и доходы от деятельности;

- если во время перехода у предпринимателя имеется дебиторский долг, то его не надо учитывать при расчете единого налога;

- затраты, которые пришлось понести еще при использовании ЕНВД, не могут снижать налоговую базу по упрощенному режиму.

Образец заявления о переходе на УСН можно изучить ниже.

Сроки и порядок перехода

Многие предприниматели по разным причинам вынуждены переходить с вмененного дохода на УСН. Подача на переход с ЕНВД заявлений и уведомлений может выполняться в любой момент времени, поэтому для этого не требуется ждать начала нового года.

Уведомление о снятии предпринимателя с вмененного дохода необходимо передавать в течение 5 дней после изменения условий работы. Заявление об использовании упрощенной системы должно передаваться в течение 30 последующих дней.

Предприниматели должны хорошо разбираться в том, когда можно перейти с ЕНВД на УСН, чтобы не нарушать своими необдуманными действиями налоговое законодательство.

Нюансы при совмещении

Некоторые предприниматели работают сразу в нескольких направлениях деятельности. Допускается даже работать ООО на ЕНВД. Переход на УСН в этом случае выполняется таким же образом, как и частными предпринимателями.

Если работает фирма по нескольким видам деятельности, то допускается совмещать несколько режимов. Процедура разрешается как для ИП, так и для разных организаций. Но для этого необходимо хорошо разбираться в правилах ведения раздельного учета. Сложности обычно возникают при использовании упрощенной системы, когда взимается 15 % с прибыли. В этом случае трудно определить, какие расходы относятся к вмененному налогу, а какие причисляются к упрощенному режиму.

Правила составления отчетности при совмещении

По каждой системе отдельно сдаются декларации в ФНС в сроки, установленные законодательством.

По вмененному режиму требуется уплачивать налог ежеквартально, а также декларация сдается раз в три месяца.

По упрощенному режиму перечисляются ежеквартально авансовые платежи. Декларации сдается в ФНС только раз в год.

Разрешается ли обратный переход?

Условия перехода с ЕНВД на УСН считаются достаточно простыми, но нередко предприниматели задумываются об обратном переходе. Процедура может выполняться с учетом следующих правил:

- Переход на вмененный налог разрешается только с начала следующего календарного года. При этом должны соблюдаться правильные сроки. До 15 января следующего года необходимо передать в отделение ФНС уведомление об отказе пользоваться во время работы упрощенной системой. В течение 5 последующих дней необходимо передать уведомление об использовании ЕНВД.

- Если фирма теряет право пользоваться УСН в середине года, то она не сможет перейти на вмененный налог. Как только право будет утеряно, налогоплательщик обязан уведомить об этом налоговую службу. После этого он автоматически переводится на ОСНО. Работать по этому режиму придется до конца текущего года.

Перед непосредственным переходом предприниматель должен хорошо разобраться в том, что такое УСН, чтобы не столкнуться уже во время работы с разными сложностями. Это обусловлено тем, что обратный переход возможен только с начала нового года.

Какие возникают сложности?

УСН для ИП без работников является идеальным выбором, так как имеется возможность снизить налогооблагаемую базу на размер страховых взносов. Если у предпринимателя имеются наемные специалисты, то снизить базу можно только на 50 % от уплаченных взносов.

При переходе на УСН с вмененного налога могут возникать некоторые сложности. К ним относится:

- усложняется учет, а особенно это относится к ситуации, когда выбирается система «Доходы минус расходы»;

- важно разобраться в том, как отчитываться за месяц, часть которого работает предприниматель по вмененному доходу, а в оставшиеся дни применяется упрощенная система;

- к ИП и фирмам, использующим упрощенный режим, применяются разные ограничения, поэтому перед непосредственным переходом следует удостовериться, что разрешается пользоваться УСН для выбранного направления работы.

Практика показывает, что работники налоговой службы часто проводят внеплановые проверки в отношении предпринимателей, которые регулярно меняют налоговые режимы или совмещают несколько систем одновременно. Поэтому важно первоначально разобраться в том, что такое УСН и ЕНВД, как осуществляется переход между этими режимами, а также как правильно вести учет по каждой системе.

Плюсы перехода

Переход с вмененного налога на упрощенную систему обладает многими плюсами для предпринимателей. К ним относится:

- на УСН, как и на ЕНВД, не требуется уплачивать НДФЛ, НДС или другие виды налогов, хотя имеются исключения при уплате налога на имущество, так как если используется в предпринимательской деятельности объект, для которого рассчитана кадастровая стоимость, то за него придется ежегодно уплачивать налог;

- "упрощенцы" обязаны перечислять в ПФ 20 % в виде страховых взносов, а не 30 %, что считается несомненным преимуществом, так как значительно снижается финансовая нагрузка;

- бизнесмены самостоятельно выбирают предмет налогообложения, представленный доходами или прибылью, причем от этого выбора зависит, какая ставка будет применяться для расчета точного размера налога;

- отменен для предпринимателей на УСН кассовый лимит, а также они могут пользоваться разными привилегиями в отношении проводимых операций, поэтому в конце рабочего дня в кассе может находиться любое количество наличных средств;

- не требуется ведение бухгалтерского учета;

- на упрощенной системе надо сдавать только одну декларацию в год, а вот при использовании вмененного налога приходится составлять 4 декларации в год, так как они сдаются в ФНС ежеквартально;

- разрешается совмещать УСН с другими системами налогообложения, что позволяет значительно экономить средства на налогах;

- региональными властями может значительно снижаться ставка по УСН, причем нередко для поддержки малого бизнеса она равна 0 %.

Хотя ЕНВД и УСН являются схожими системами налогообложения, но применение каждого режима обладает определенными преимуществами. Нередко предприниматели не знают о том, какую прибыль они будут получать, поэтому целесообразно работать именно на УСН. Подача на переход с ЕНВД на УСН уведомлений должна выполняться в установленные сроки, а иначе предприниматель будет переведен принудительно на ОСНО.

Минусы перехода

Отказ от ЕНВД в пользу упрощенной системы имеет некоторые минусы. К ним относится:

- не все ИП и фирмы могут воспользоваться УСН, так как учитываются некоторые ограничения, относящиеся к размеру годовой выручки и количеству работников;

- если уже в процессе работы будет нарушено хотя бы одно требование к использованию этой системы, то автоматически предприниматель будет переведен на ОСНО;

- не все расходы компании можно принимать для уменьшения налоговой базы;

- усложняется учет, так как если выбирается система, по которой взимается 15 % с прибыли, то придется правильно учитывать все расходы, которые должны быть документально подтвержденными и обоснованными;

- если по разным причинам будет утеряно право применять УСН, то перейти снова на этот режим можно будет только через год.

Поэтому перед подачей уведомления и заявления следует убедиться в целесообразности такого перехода.

Судебная практика

Нередко процедура перехода осуществляется предпринимателями с многочисленными нарушениями разных требований. При таких условиях переводятся принудительно бизнесмены на ОСНО. Они могут оспорить такое решение налоговой службы в суде.

Практика показывает, что наиболее часто судьи становятся на сторону налоговых инспекторов. Но существуют прецеденты, когда решение принималось в сторону налогоплательщика. В любом случае при переходе на новый налоговый режим предприниматели должны учитывать правила осуществления этого процесса. В ином случае придется столкнуться с неприятными налоговыми последствиями.

Заключение

ЕНВД и УСН являются упрощенными специальными режимами, позволяющими уплачивать в бюджет только один налог. Они имеют много отличий, поэтому нередко возникает необходимость перехода с вмененного налога на упрощенную систему. Процедура может выполняться в любой период времени.

Переход должен быть официальным, поэтому о нем необходимо уведомлять работников налоговой службы. Для этого своевременно передается уведомление о снятии с учета в качестве плательщика ЕНВД, а также заявление на переход на упрощенный режим.