Налоги играют ключевую роль в формировании бюджета любого государства. Каким образом выстраивается система налогообложения, насколько она соответствует основным принципам - это во многом определяет благосостояние граждан и темпы развития экономики.

История формирования принципов налогообложения

Основы современных принципов налогообложения были заложены еще в XVIII веке шотландским экономистом и философом Адамом Смитом. В своем фундаментальном труде "Исследование о природе и причинах богатства народов" Смит сформулировал четыре основных принципа:

- Принцип справедливости

- Принцип определенности

- Принцип удобства уплаты

- Принцип экономии

Эти принципы легли в основу классической теории налогообложения. В дальнейшем они развивались и дополнялись работами других экономистов, в частности немецкого ученого Адольфа Вагнера.

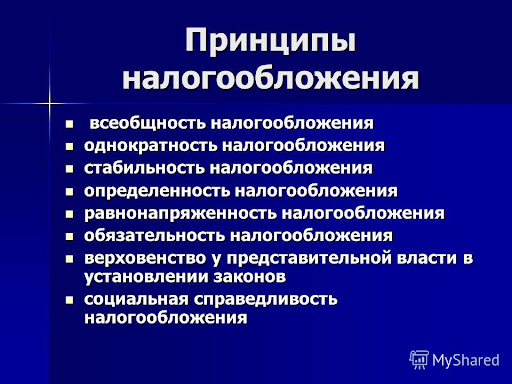

К настоящему времени сложились следующие основные принципы налогообложения:

- Принцип справедливости

- Принцип определенности

- Принцип удобства уплаты

- Принцип эффективности

- Принцип гибкости

Рассмотрим подробнее сущность каждого из этих принципов.

Основные принципы налогообложения

Принцип справедливости

Справедливость налогообложения означает его соответствие доходам и имущественному положению налогоплательщика. Люди с более высокими доходами должны платить и больше налогов. Этот принцип реализуется посредством прогрессивной шкалы налогообложения, когда ставка налога увеличивается по мере роста дохода.

Однако на практике добиться абсолютной справедливости крайне сложно. Всегда есть вероятность злоупотреблений и уклонения от уплаты налогов со стороны отдельных граждан и организаций.

Принцип определенности

Определенность налогообложения подразумевает ясность и недвусмысленность всех элементов налога. Налогоплательщик должен четко знать кто, когда и в каком размере должен платить тот или иной налог. Этот принцип реализуется посредством детального описания в нормативно-правовых актах всех аспектов каждого налога.

Неопределенность в налоговом законодательстве порождает злоупотребления и споры между налоговыми органами и налогоплательщиками.

В России принцип определенности закреплен в Налоговом кодексе, где прописаны все налоги и основные элементы налогообложения.

Принцип удобства уплаты

Налог должен взиматься в такое время и таким способом, которые наиболее удобны для налогоплательщика. Например, налог на доходы физических лиц чаще всего удерживается автоматически работодателем.

Более того, государство должно максимально упростить процедуры налоговых деклараций и платежей, чтобы снизить временные и материальные издержки для налогоплательщиков.

Однако на практике добиться удобства уплаты всех налогов не так просто. Зачастую процедуры декларирования и расчетов остаются весьма громоздкими.

Таким образом, основные принципы налогообложения призваны сделать налоговую систему максимально справедливой, прозрачной и удобной для граждан и бизнеса. От того, насколько полно эти принципы реализуются на практике, зависит эффективность всей налоговой системы государства.

Законодательное закрепление принципов налогообложения в РФ

В Российской Федерации принципы налогообложения закреплены в главе 1 Налогового кодекса РФ. Согласно статье 3 НК РФ, налоговая система РФ основана на следующих принципах:

- Обязательность уплаты законно установленных налогов и сборов.

- Запрет произвольного установления, изменения или отмены налогов и сборов.

- Равенство налогообложения.

- Недопустимость дискриминации и привилегий в сфере налогообложения.

- И другие принципы.

Таким образом, принципы налогообложения рф закреплены на законодательном уровне и должны неукоснительно соблюдаться.

Реализация принципов налогообложения в России

Несмотря на закрепление основных принципов в Налоговом кодексе, на практике их реализация в России не всегда эффективна.

С одной стороны, российская налоговая система стала более понятной и прозрачной после принятия НК РФ. Установлены четкие процедуры исчисления и уплаты налогов для граждан и организаций.

С другой стороны, сохраняется высокая налоговая нагрузка для отдельных категорий граждан и субъектов малого бизнеса. Процедуры налогового администрирования нередко остаются сложными и обременительными.

Причины неполной реализации принципов в России

Существует несколько причин, по которым принципы налогообложения реализуются не в полной мере:

- Высокая доля теневой экономики.

- Недостаточная налоговая грамотность населения.

- Сложности администрирования налогов в условиях большой территории.

- Лоббирование интересов крупного бизнеса.

Для полноценной реализации принципов требуются дополнительные меры по совершенствованию налоговой системы РФ.

Последствия нарушения принципов налогообложения

Когда принципы налогообложения нарушаются, это приводит к негативным последствиям:

- Снижение собираемости налогов и доходов бюджета.

- Рост социального неравенства из-за разной налоговой нагрузки.

- Усложнение ведения бизнеса.

- Рост теневой экономики и уклонения от уплаты налогов.

Таким образом, для устойчивого развития экономики РФ крайне важно в полной мере следовать основным принципам налогообложения.

Пути совершенствования налоговой системы РФ

Чтобы повысить эффективность реализации принципов налогообложения, необходим комплекс мер по совершенствованию налоговой системы РФ.