В рамках данной статьи рассмотрим подробно процедуру внедрения упрощенной налоговой системы - применение УСН. Изучим основные критерии, которым должен соответствовать налогоплательщик для перехода на нее. Определим, какие документы нужно предъявить в связи с переходом, что делать, если право на получение выгоды от упрощения утрачено. Ответы на эти вопросы в данной статье.

Определение

Под УСН понимают популярный налоговый режим, который подразумевает специальный порядок исчисления налога и замену серии платежей единым налогом. Данный спецрежим ориентирован в основном на малый и средний бизнес.

Данный режим заменяет следующие налоги, что отражено в таблице ниже.

| Организация | ИП |

| Налог на прибыль | НДФЛ |

| Имущественный | Имущественный налог по объектам, которые применяются в целях предпринимательства |

| НДС | НДС |

Следует отметить, что обязанности по ведению отчетности и уплате налогов за сотрудников остаются как за юрлицами, так и за ИП.

Преимущества и недостатки системы

УСН привлекательна для бизнеса своей достаточно низкой нагрузкой и простотой ведения учета и отчетности.

Преимущества системы следующие:

- налоговые ставки при УСН ниже, чем у ОСНО;

- нет необходимости предоставлять бухотчетность в ФНС;

- возможность уменьшения авансовых платежей за счет страховых выплат;

- трудоемкость отчетности и исчисления налога снижена. Отчетность представлена только одной декларацией;

- при применении объекта «доходы» не нужен тщательный учет затрат;

- год является налоговым периодом;

- упрощенное ведение бухотчетности и учета;

- оптимизация налогового бремени;

- освобождение от уплаты НДФЛ для ИП;

- объект налогообложения можно избирать хозяйствующему субъекту самостоятельно.

Недостатки УСН следующие:

- ограничения по видам деятельности;

- невозможность открытия филиалов;

- не надо составлять счета-фактуры;

- даже если компания имеет убытки за год, налог в виде минимальной суммы надо все равно выплачивать.

Кто может применять?

Применять данный спецрежим могут все организации и ИП, если они не попадают под ряд ограничений.

Список категорий налогоплательщиков, которые не могут применять данный спецрежим, приведен в НК РФ:

- банки, ломбарды;

- организации с филиалами;

- бюджетные компании;

- организации, ведущие деятельность в сфере азартных игр;

- иностранные компании;

- когда доля других компаний и их участия в УК выше 25 %;

- если стоимость ОС более 150 млн рублей.

Запрещено применять УСН тем компаниям, которые занимаются следующими видами деятельности:

- производят подакцизные товары;

- добывают и реализуют полезные ископаемые;

- те, что перешли на ЕСХН;

- имеющие более 100 человек в сотрудниках.

Условия применения УСН

Использовать облегченный вариант исчисления налогов могут как организации, так и ИП.

Условия применения УСН для организаций и ИП несколько различаются. Есть ограничения по количеству сотрудников (до 100 человек) и условию неисполнения ряда видов работ, в которых не может быть применена система (п. 3 ст. 346.12 НК РФ).

Критерии утраты права использования этой системы для них похожи: сумма дохода, полученного в процессе работы, не должна превышать 150 миллионов рублей. (п. 4 ст. 346.13 НК РФ).

Критерии перехода для юрлица следующие:

- полученный доход за 9 месяцев, который предшествует применению УСН, не превосходит 112,5 млн руб;

- остаточная стоимость ОС не превосходит 150 миллионов рублей;

- юрлицо не имеет подразделений;

- участие остальных компаний в уставном капитале организации не должно превосходить двадцать пять процентов (кроме НКО).

Для ИП эти ограничения не используются. Также для них условие достижения максимальных доходов за год не установлено.

Порядок перехода

Возможны два варианта перехода, что отражено в таблице ниже.

| Переход на "упрощенку" вместе с регистрацией | Переход на "упрощенку" с других режимов |

| Письмо о применении УСН подается вместе с прочими регистрационными документами. Допустимо обдумывание в течение 30 дней. | Переход может быть осуществлен только в будущем году. Уведомление надо послать не позднее 31.12. |

Если компания хочет сменить объект по налогам, то данную процедуру можно совершить также только в следующем году. При этом заранее надо подать заявление в органы ФНС до 31.12.

Ставки и порядок расчета

Формула расчета налога с применением УСН проста:

Н = СН * Б,

где СН – ставка налога, %

Б – база исчисления налога, т. р.

Возможные варианты ставок:

- при объекте «доходы» ставка составляет 6 %, она может быть снижена до 1 % в разных субъектах;

- при объекте «доходы минус расходы» ставка составляет 15 %, пределы ставки могут изменяться от 5 до 15 % в разных субъектах РФ на местном уровне;

- правило «минимального налога»: если по годовым итогам сумма исчисленного налога менее 1 % от величины доходов, то указывается и выплачивается именно «минимальное пороговое значение».

Пример расчетов

Исходные данные по налогу с применением УСН:

- доходы за год составили 25000 т. р.;

- расходы составили 24000 т. р.

Расчет налога:

- расчет налоговой базы: 25000 - 24000 = 1000 т. р.;

- расчет суммы налога: 1000 * 15 % = 150 т. р.;

- расчет минимального налога: 25000 * 1% = 250 т.р.

- к уплате: минимальная сумма в размере 250 т. р.

Льготы для организаций и ограничения

После внедрения УСН некоторые организации и ИП имеют право рассчитывать на дополнительные льготы. Данный момент следует учесть при принятии решения о необходимости прохождения и проведения сравнительного анализа налоговой перегрузки.

В согласовании с порядком внедрения УСН для предприятий Крыма и города Севастополя местные законы могут устанавливать льготные ставки единого налога до 2021 года (п. 3 ст. 346.2).

ИП, прошедшие госрегистрацию впервые, которые планируют заниматься научной сферой, социальной работой, могут считаться льготными категориями согласно закону субъектов России. Преимущество заключается в том, что им установлена ставка налога 0 % на период до 2 лет (пункт 4 статьи 346.20).

Но к этой категории ИП предъявляются особенные требования в виде обеспечения по меньшей мере 70 % доли в выручке от продаж, приобретенной в отчетном периоде при нулевой ставке, в общей сумме всех доходов, приобретенных ИП. А также субъект РФ может устанавливать для таких ИП лимит дохода, приобретенного за год, но более 15 миллионов рублей.

Организации и ИП, пользующиеся УСН, имеют более низкие ставки страховых платежей для определенных видов работ. Для получения таковых льгот вид работы ИП должен соответствовать списку, обозначенному в подп. 5.1 ст. 427 НК РФ.

Порядок применения УСН

В случае вновь зарегистрированных налогоплательщиков 30-дневный период устанавливается с даты, обозначенной в свидетельстве. В данный период они должны подать извещение о переходе на УСН. В данном случае они числятся «упрощенцами» со времени постановки на налоговый учет.

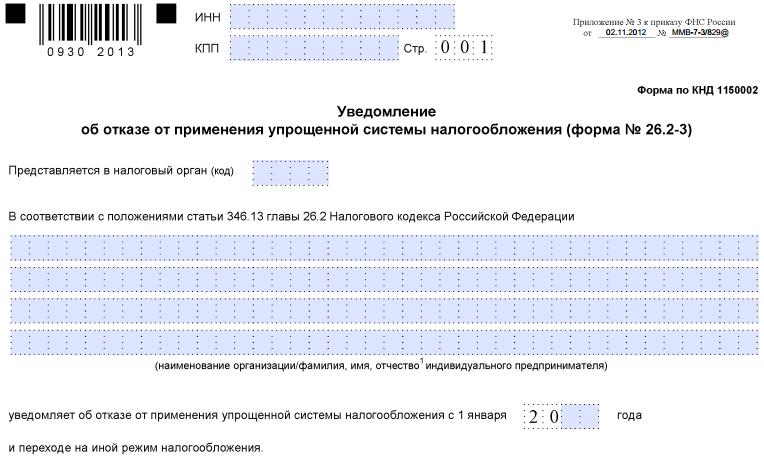

В согласовании с процедурой внедрения "упрощенки" налогоплательщик, который уже ведет работу по данной системе, не должен предпринимать никаких действий. Если он не нарушил условия, дающие право применения УСН, то он может продолжать использовать избранную налоговую систему, пока не уведомит налоговый орган об отказе. Данное уведомление отражено на фото ниже.

Если имело место нарушение одного либо нескольких обязательных критериев подачи обращений по УСН, то налогоплательщик теряет право применять эту налоговую систему с начала квартала, в котором обнаружено несоответствие. Далее он переходит к общей налоговой системе и должен уведомить об этом налоговую инспекцию, послав сообщение в форме 26.2-2 до 15-го числа первого месяца после начала квартала.

Налогоплательщик может возвратиться на УСН не ранее, чем в следующем году.

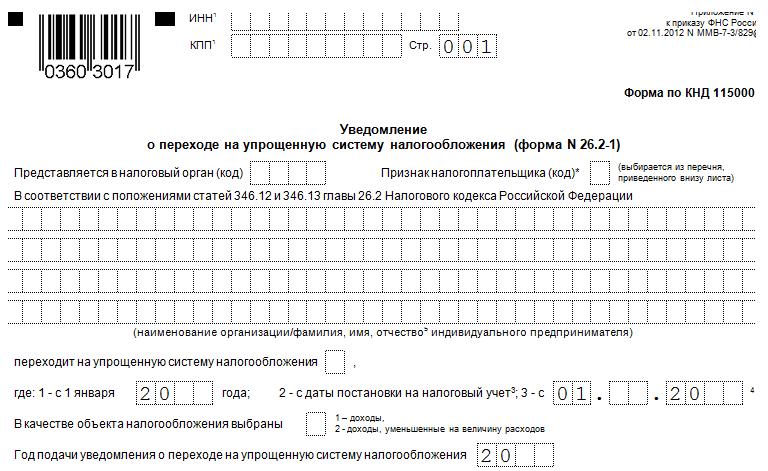

Субъект, который хочет применять УСН, должен оповестить органы ФНС о собственном решении. Для этого в ФНС по месту регистрации организации (адрес регистрации ИП) обязано быть представлено уведомление в виде 26.2-1. В извещении организации указывают сумму дохода, приобретенного за 9 месяцев, и остаточную стоимость объектов ОС.

Пример заполнения обращения 26.2-1 представлен ниже на фото.

Переход производится лишь с момента начала нового периода налогообложения. Но заявка может быть подана не ранее 1 октября и не позже 31. Если налогоплательщик задерживает подачу обращений, то он не сумеет перейти на УСН.

В заявлении обязательно указывает налоговый объект: «Доход» либо «Доход за вычетом затрат».

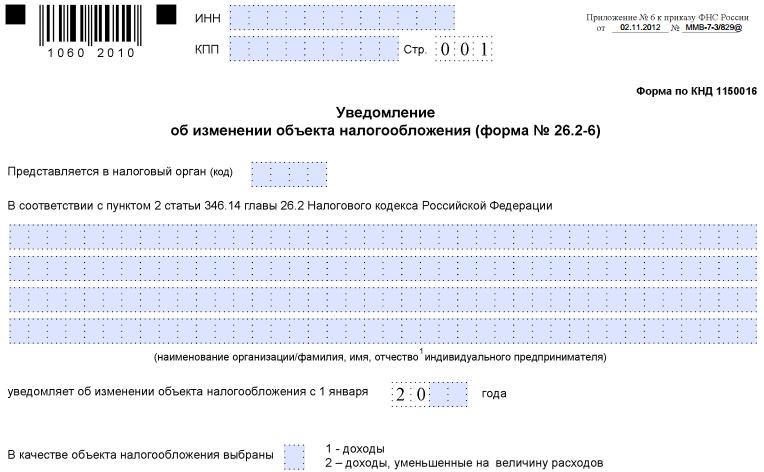

Только с начала следующего года налогоплательщик может перейти от одного вида налогообложения к другому по заявлению УСН. В данном случае извещение в форме 26.2-6 должно быть подано в ФНС до 31.12.

Образец заявления представлен ниже.

Налоговый период- это год. Отчетный период- это квартал, 6 и 9 месяцев.

Как перейти от УСН на остальные налоговые системы

Требования к переходу от УСН на прочие системы зависят от обстоятельств этого перехода.

НК РФ утверждает запрет на замену другой налоговой системой режим УСН на протяжении всего года. Исключения составляют следующие моменты:

- «упрощенец» должен утратить право применять УСН из-за нарушения указанных в ст. 346.12 НК РФ критериев, в данном случае до конца года он будет применять ОСНО;

- переход к ЕНВД для определенных видов работ «упрощенца» с любой даты (в ситуации совмещения различных режимов по видам деятельности).

Если «упрощенец» хочет осуществить переход с начала года на прочие режимы, то он должен подать извещение в налоговую инспекцию по форме 26.2-3. Оно должно быть предъявлено до 15.01.

В случае окончания коммерческой работы фирмы, которая осуществляется на УСН, она должна предоставить форму 26.2-8 налоговой инспекции.

Процедура подачи уведомления

Извещения между органами ФНС и плательщиком составляются в согласовании с установленными эталонами. Формы документов, которые касаются сотрудничества с налоговыми органами по вопросам внедрения УСН утверждены в согласовании с Приказом ФНС от 2.11.2012 года № ММВ-7-3 / 829 @.

Налогоплательщик может подать извещение тремя способами:

- во время личного посещения руководителя организации/ИП либо его представителя на основании доверенности;

- отправкой ценного письма с описью вложений;

- в электронном виде.

Выбор объекта

Объектом при УСН являются:

- доход;

- доход за вычетом суммы затрат.

Хозяйствующий субъект может выбрать объект на свое усмотрение самостоятельно.

В согласовании с п. 1 ст. 346.13 субъект налога выбирается до начала периода налогоисчисления, в котором в первый раз применяется УСН. Одновременно после подачи обращения о переходе к облегченной системе налогообложения налогоплательщик может поменять объект налогообложения, предупредив ФНС до 20.12 года, который предшествует году, в котором УСН была применена в первый раз.

Организация не имеет права поменять объект налогообложения на протяжении трех лет с момента внедрения УСН.

УСН «доход» является одной из самых простых налоговых систем. Необходимо только отслеживать доходы от ведения деятельности для задач исчисления налогов. При выборе предмета налогообложения «доход» налоговая база рассчитывается без учета затрат.

Однако организация поддерживает действующий порядок проведения кассовых операций и представления статистических отчетов вне зависимости от выбора.

Налог подразумевает следующие ставки, указанные в ст. 346.20 НК РФ:

- «доход» - 6 %;

- «доходы минус затраты» - 15 %.

Порядок действий

Компании оплачивают налог по месту нахождения, а ИП – по месту жительства.

Алгоритм действий следующий:

- Оплата авансовых платежей по налогу не позже 25 числа последующего месяца. Эти авансы могут быть засчитаны в счет уплаты самого налога. Важно уточнить!

- Заполнение налоговой декларации с применением УСН проводится по годовым показателям. Для организаций - не позднее 31.03 послеотчетного года, для ИП – не позднее 30 апреля.

- Оплата налоговых начислений. Организации не позже 31.03 послеотчетного года, а ИП – не позже 30.04 послеотчетного года.

Предусмотрены различные способы оплаты налога. Есть возможность выбрать наиболее удобный.

Способы уплаты налога в связи с применением УСН:

- через банк-клиент;

- оформить платежное поручение;

- квитанция по безналичной оплате.

Ответственность за нарушения

Возможны следующие нарушения.

| Нарушение | Последствия |

| Задержка сдачи налоговой декларации в связи с применением УСН более 10 дней |

|

| Неуплата пошлины |

|

Популярные вопросы

Основные частые вопросы по УСН представлены в таблице ниже.

| Вопрос | Ответ |

| Если организация прекращает деятельность, то как сдается отчетность и уплачивается пошлина? | Декларация с связи с применением УСН формируется не позднее 25 числа последующего месяца. Налог уплачивается не позднее срока, который установлен для подачи налоговой документа |

| Каков порядок уведомления перехода на иной режим в связи с потерей возможности использования УСН? | Путем подачи уведомления в ФНС в течение 15 дней по календарю по истечении квартала, в котором право было утрачено |

| Каков порядок уведомления перехода на другой режим в связи с добровольным желанием перехода? | Перейти на новый режим можно только с нового года, при этом предоставив в налоговую уведомление не позднее 31 декабря |

Пример расчета

Для более точного представления расчета налога, уплачиваемого в связи с применением УСН, приведем конкретный пример.

В таблице отражены исходные данные ООО «Старт» за 2018 год.

| Период | Доход, руб. | Расход, руб. | База налогообложения, руб. |

| 1 квартал | 750000 | 655000 | 95000 |

| Полугодие | 850000 | 690000 | 160000 |

| 9 месяцев | 1250000 | 876000 | 374000 |

| Год | 1780000 | 950000 | 830000 |

Сумма аванса за 1 квартал:

95000 * 0,15 = 14250 руб.

Сумма аванса за полугодие нарастающим итогом:

160000 * 0,15 = 24000 руб.

Сумму за полугодие мы вправе уменьшить на величину авансов за 1 квартал:

24000 – 14250 = 9750 руб.

Сумма аванса за 9 месяцев:

374000 * 0,15 = 56100 руб.

Итоговая сумма авансов за 3 квартал:

56100 – 14250 – 9750 = 32100 руб.

Расчет годовых значений:

830000 * 0,15 = 124500 руб.

Уменьшаем на величину авансовых платежей по всем трем кварталам:

124500 – 14250 – 9750 – 32100 = 68400 рублей.

Таким образом, на конец года ООО «Старт» должна доплатить в бюджет 68400 рублей.

Заключение

Планирование перехода на УСН необходимо проводить в компании заблаговременно, изучив все возможные условия и ограничения, которые предусмотрены гл. 26.2 НК РФ. Это поможет избежать ошибок.