К оборотным активам относятся такие из них, которые периодически возобновляются у определенного хозяйствующего субъекта. Они необходимы последнему для осуществления и нормального функционирования. За определенный промежуток времени, обычно принимается один год, они проходят один или несколько циклов. По сравнению с основными средствами, характеризуются повышенной скоростью оборачиваемости.

Состав оборотных активов (ОА)

Они необходимы для осуществления экономических и управленческих целей хозяйствующего субъекта. Менеджер или экономист получают необходимые сведения из бухгалтерской отчетности. В состав оборотного капитала (оборотных активов) входят:

- Деньги и их эквиваленты. Первые - соответствующие средства в кассе экономического субъекта и на счетах до востребования, а вторые — высоколиквидные финансовые инвестиции, которые легко переводятся впервые.

- Различные финансовые вложения. Разные ценные бумаги со сроком обращения до одного года.

- Дебиторская задолженность. Задолженность отдельных контрагентов перед юридическим лицом.

- НДС на приобретаемые объекты. Налог, который принят к учету, но который будет вычтен при наступлении дополнительных условий.

- Сырье и комплектующие для производства, товары на складе.

- Прочие ОА. К ним относятся испорченные или недостающие материальные ценности, которые не списаны как издержки на производство или на виновных.

Сущность анализа ОА

С их помощью определяют следующие показатели деятельности хозяйствующего субъекта:

- ликвидность;

- стабильность;

- рентабельность.

Для анализа оборотных активов используются динамические показатели, получаемые из бухгалтерской отчетности.

Наиболее важен учет ОА в следующих обстоятельствах:

- Осуществление налоговых проверок. С помощью них можно обосновать какие-либо возникающие сезонные убытки.

- Необходимость в кредитовании. Перед выдачей ссуды банк проверяет финансовое состояние хозяйствующего субъекта. В этом случае ОА могут выступать в качестве обеспечения по кредитным обязательствам.

Коэффициент оборотных активов

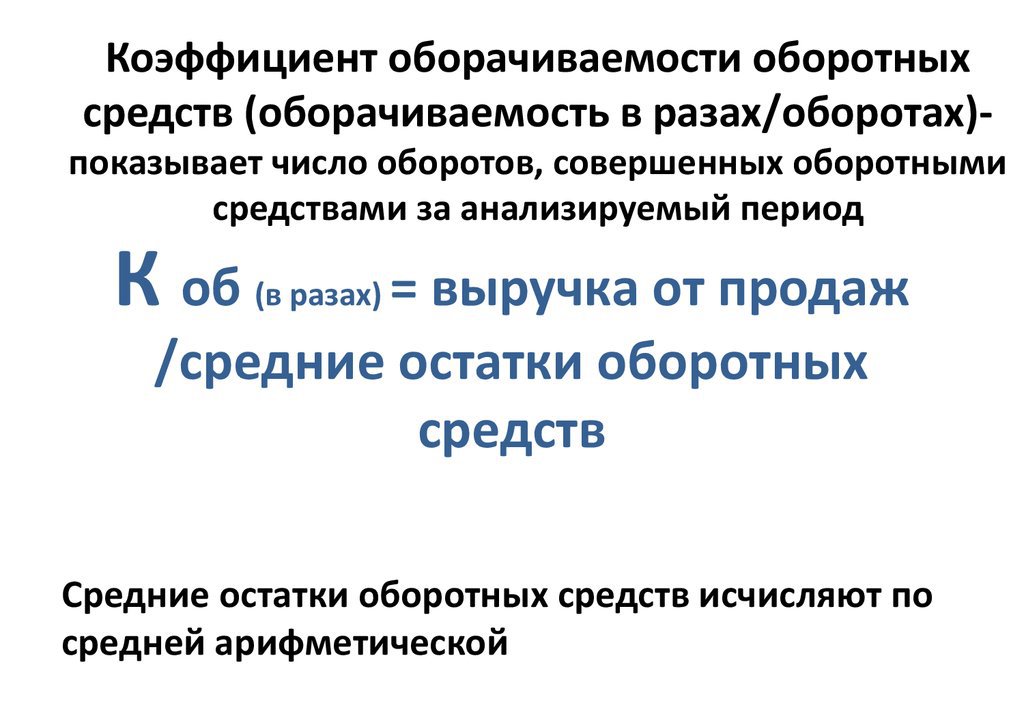

Такое название используется для сокращенного обозначения. Полное его название — коэффициент оборачиваемости оборотных средств.

С его помощью определяется число их переводов в денежные средства и обратно. Его определяют по отношению выручки, полученной за определенный период (как правило, год) к средней стоимости ОА за этот же период.

Последний показатель рассчитывают как четверть суммы среднеквартальных остатков за год.

Эта формула для оценки эффективности использования хозяйствующим субъектом находящихся в его распоряжении ресурсов.

Значения коэффициента

Разные экономические субъекты работают в различных отраслях. В связи с этим рассмотренный выше коэффициент будет для них различаться. Наибольший показатель характерен для торговых организаций, поскольку они получают выручку за короткий промежуток времени. Наиболее низкая оборачиваемость присуща предприятиям культуры и науки.

В связи с этим анализ этого коэффициента должен осуществляться только в разрезе одной отрасли.

Факторы, влияющие на его значение, следующие:

- характер деятельности экономического субъекта;

- квалификация сотрудников;

- вид применяемого сырья;

- объемы и темпы производства, длительность производственного цикла.

Анализ значений коэффициента оборачиваемости ОА

Деятельность хозяйствующего субъекта признается рентабельной в том случае, если значение коэффициента больше единицы. Следовательно, анализ оборотных активов можно проводить по этому показателю,

Изменение коэффициента оборачиваемости изучается в динамике.

Рост этого показателя может быть обусловлен следующими причинами:

- введение прогрессивных технологий и инноваций;

- уменьшение степени оборотных активов;

- рост уровня работы хозяйствующего субъекта;

- лучшая эффективность использования ресурсов;

- рост объема прибыли и реализации.

Увеличения этого показателя можно добиться, если осуществлять соответствующую работу на всех этапах деятельности хозяйствующего субъекта.

Значения коэффициента сравнивают с прошлогодними, определяя темпы его роста, а также со среднеотраслевыми величинами.

Собственные ОА

Этот показатель используется для проведения финансового анализа. Собственные оборотные активы называются по-иному рабочим капиталом. Он показывает разницу между ОА хозяйствующего субъекта и его краткосрочными обязательствами.

Таким образом, с помощью этого показателя определяют способность экономического субъекта рассчитаться по последним, если будут реализованы его оборотные активы.

Следовательно, юридическое лицо будет считаться тем более, финансово устойчивым, чем больше оно имеет собственных оборотных средств. Если же этот показатель является отрицательным, то это свидетельствует о том, что для этого хозяйствующего субъекта характерны потенциальные риски.

Понятие о финансовых ОА

К ним можно отнести денежные средства и краткосрочные финансовые инвестиции.

Первые показывают имеющиеся активы в различной валюте, имеющиеся в кассе хозяйствующего субъекта, на его расчетных и текущих счетах, которые используются для осуществления текущей деятельности юридического лица.

Финансовые оборотные активы в виде краткосрочных финансовых инвестиций представляют собой таковые на срок, не превышающий один год, которые подлежат свободной реализации в любой временной интервал. Сюда относятся вложения в различные ценные бумаги, банковские депозиты и иные инструменты. Высоколиквидные финансовые инвестиции считаются эквивалентами денежных средств. Это обусловлено тем, что они могут быть быстро в них переведены, что обеспечит выполнение обязательств экономического субъекта перед ссудодателями.

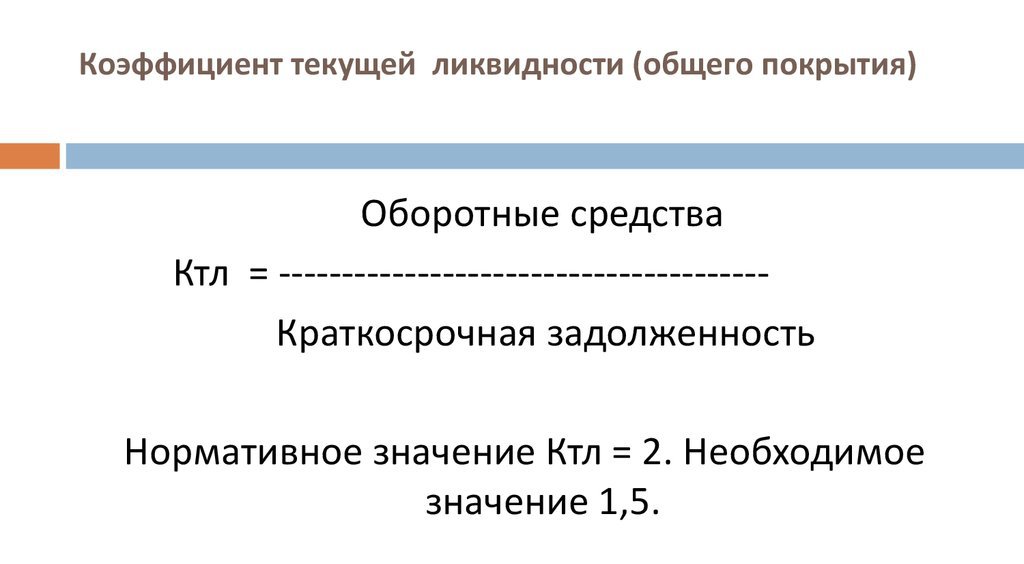

При оценке финансовых ОА рассчитывается коэффициент текущей ликвидности, показывающий процентное отношение краткосрочных активов юридического лица к его краткосрочным обязательствам. Наиболее приемлемое значение этого показателя — 200%. Это свидетельствует о том, что хозяйствующий субъект может полностью покрыть свои краткосрочные обязательства и при этом у него останутся ликвидные средства для продолжения осуществления своей экономической деятельности.

Понятие о внеоборотных активах

Все средства подразделяются на основные и оборотные. С точки зрения бухгалтерского учета эта классификация более широкая: оборотные и внеоборотные активы. Последние имеют срок полезного использования, превышающий один год. Оборотные средства могут быть легко переведены в денежные средства. Таким образом, ликвидность хозяйствующего субъекта будет тем выше, чем больше в нем ОА.

В балансе организации все активы подразделяются на оборотные и внеоборотные. К последним относятся следующие:

- отложенные налоговые активы — часть налога на прибыль организации, которая была отложена и должна привести в перспективе к его уменьшению, подлежащего к уплате в последующие налоговые периоды;

- финансовые вложения — различные ценные бумаги со сроком погашения, превышающим один год;

- основные средства — средства труда с периодом использования более 12 месяцев; к ним относятся транспорт, передаточные устройства и сооружения, машины и оборудование, здания;

- доходные вложения в материальные ценности — те из основных активов хозяйствующего субъекта, которые предназначены для предоставления собственником их во временное пользование (аренду) для получения дохода;

- поисковые материальные активы — к ним относятся те, которые используются при осуществлении поиска полезных ископаемых, разведки их месторождений, их оценке, а также издержки на сооружения, оборудование и транспорт;

- поисковые нематериальные активы — все те, которые не относятся к материально-вещественной форме из последнего пункта;

- результаты разработок и исследований — издержки хозяйствующего субъекта на НИОКР, в результате проведения которых были получены положительные результаты, при этом они не относятся к следующей рассматриваемой группе;

- нематериальные активы — исключительные права на объекты интеллектуальной собственности, учитываемые в бухучете;

- прочие внеоборотные активы.

Заключение

Все средства и ресурсы, имеющиеся у хозяйствующего субъекта, подразделяются на внеоборотные и оборотные активы. Последние включают в себя те, которые должны быть использованы в течение небольшого промежутка времени, как правило, одного года. Это подразделение важно для экономистов, поскольку, чем больше этих активов у юридического лица, тем выше его ликвидность.