Направление работника в командировку – это поручение исполнять трудовую функцию вне постоянного места работы (местонахождения организации-работодателя). Выезд за пределы района проживания сопряжен с несением сотрудником дополнительных расходов (переезд, обустройство на новом месте, питание, бытовое обслуживание и т.д.). Выплаты работнику денег на выполнение поручений руководителя в удаленном режиме - это командировочные расходы.

Виды денежных выплат работникам в командировке

Командировочные расходы - это средняя заработная плата сотрудника и иные выплаты компенсационного характера. В статьях 167, 168 Трудового кодекса отражена нормативно-правовая база для начисления установленных законом сумм работнику, направленному в другой регион на работу.

Все расходы трудоустроенного гражданина в командировке делятся на четыре группы:

- затраты на переезд к месту назначения и обратно;

- суммы, необходимые сотруднику на найм жилого помещения;

- затраты на еду и обеспечение других потребностей;

- иные расходы, которые производятся сотрудником по указанию работодателя или по договоренности с ним.

Выплаты, осуществляемые работнику на основании указанных статей расходов, делятся на три типа:

- Зарплата.

- Суточные.

- Компенсация прочих необходимых расходов, подтвержденных документально.

Размер командировочных расходов, вопросы их начисления и выплаты регулируются Положением о командировании, зафиксированном в Постановлении № 749, изданном российским Правительством 13 октября 2008 года.

Помимо указанного акта, предприятия имеют право создавать внутренние нормативные правовые акты, в которых подробно будут регулироваться правоотношения в соответствующей сфере работы юридического лица с учетом специфики его деятельности.

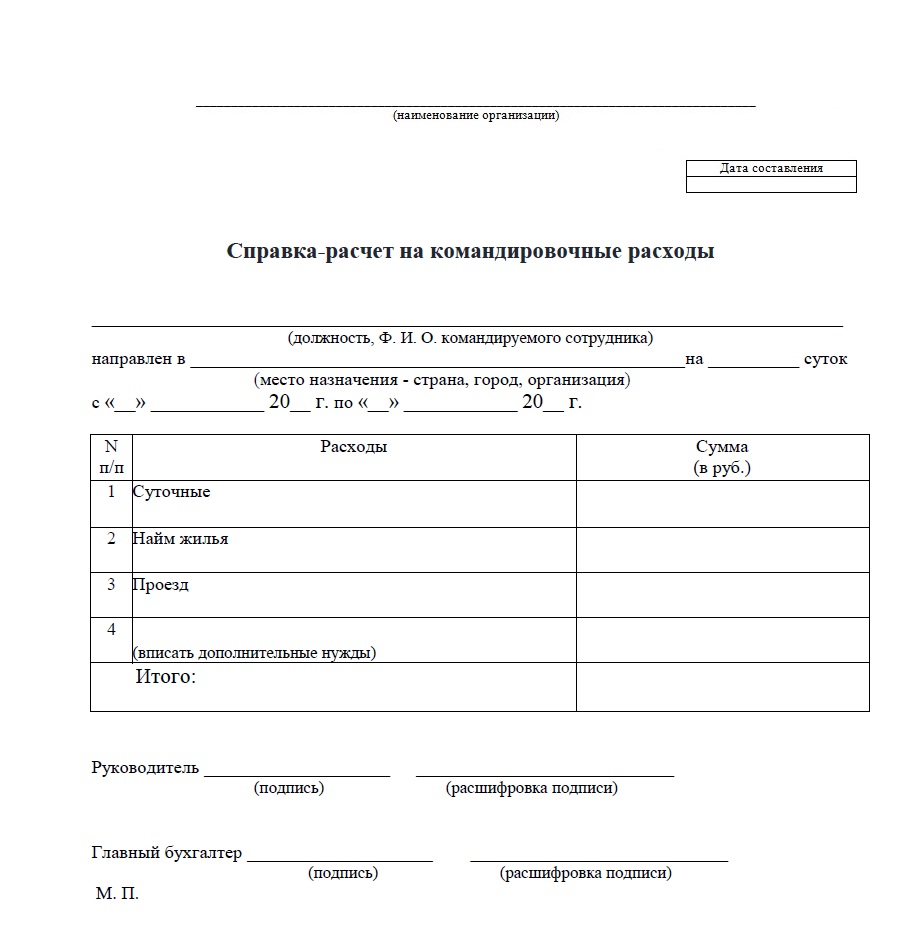

При расчете командировочных расходов (образец приведен ниже) учитываются следующие моменты:

- Порядок начисления компенсационных выплат не зависит от длительности нахождения сотрудника в командировке.

- По нормам Постановления Госкомтруда Советского Союза № 62 от 7 апреля 1988 года период командирования ограничивается сорока днями. При этом в Трудовом кодексе никаких ограничений в отношении срока работы вне рабочего места нет.

Основания и порядок выплаты аванса на командировку

Некоторые работодатели относят к выплатам работникам, направляемым на работу в другой регион, дополнительные командировочные расходы – это аванс. Начисление указанных сумм связано с тем, что собственных средств сотруднику может не хватить на расходы в рабочей поездке.

Итоговая сумма выплат, положенных работнику (оплата времени труда) начисляется и выдается в конце календарного месяца (расчетного периода) вместе с другими заработанными суммами. Вместе с тем сотруднику могут выдать аванс до отъезда. В него входят суточные и приблизительно рассчитанные расходы на проживание и проезд.

Выдача аванса может осуществляться наличными (из кассы организации) или путем перечисления на банковский счет пластиковой карты (в зависимости от того, как сотрудник получает зарплату).

Размер командировочных расходов авансового типа определяется, исходя из документов, которые являются для бухгалтерии основанием для начисления установленной суммы.

Бумаги, на основании которых работнику выдается аванс, это заявление, подписанное сотрудником, и приказ. Акт о направлении в командировку составляется работодателем по форме Т-9 (если направляются сразу несколько работников, используется форма Т-9а). В приказе указываются данные о направляемом работнике, месте назначения, цели командировки, ее продолжительности и источнике начисления выплат.

До 2016 года в перечень обязательных документов также входило командировочное удостоверение. В настоящее время эта бумага отменена, а подтверждающими фактами пребывания сотрудника в место назначения стали проездные документы и сведения из служебной записки.

Оплата дней командировки

Размер суточных командировочных расходов и иных соответствующих выплат определяется, исходя из основного правила учета времени работы. Оно состоит в том, что трудоустроенному сотруднику оплачивается труд за пределами региона места работы, если он официально направлен туда компанией и осуществляет трудовую деятельность по утвержденному предприятием графику.

Важный элемент командировочных расходов – это заработная плата. Она сохраняется за сотрудником в течение всего периода нахождения сотрудника в отъезде и всего времени нахождения в пути.

Если специфика работы предполагает труд в выходные и праздничные дни, этот период оплачивается в двойном размере (по нормам статьи 153 Трудового кодекса). По инициативе сотрудника оплата может быть заменена дополнительными днями отдыха с оплатой в одинарном размере.

Часто на практике возникают ситуации, при которых надлежащее выполнение задания в командировке требует от работника выезда в место нахождения в его выходной или возвращения домой. В таких случаях по статье 106 Трудового кодекса эти дни оплачиваются как выходные (праздничные) дни.

Вопрос определения размера суточных командировочных расходов и иных компенсационных выплат в дни нахождения в пути до настоящего времени не урегулирован. Проблема состоит в том, что одни сотрудники тратят на дорогу три часа, а другие – десять часов своего времени.

Вопрос зачастую решается путем издания на предприятии локального нормативного правового акта, в котором прописывается, что выплата командировочных расходов в день пути оплачивается по количеству затраченных на поездку часов.

Определение средней заработной платы как расчетной величины для оплаты командировочных расходов

Возмещение командировочных расходов происходит на основании расчета средней заработной платы. Не всегда такой расчет правильный. В некоторых случаях выплаты, которые исчисляются, исходя из размера оклада по должности, больше, чем средние.

Для урегулирования этого вопроса локальными актами предприятий предусмотрены дополнительные начисления к командировочным выплатам, которые позволяют уровнять трудовой доход сотрудников на рабочих местах и выездных.

Расчет средней заработной платы производится на основании Постановления Правительства от двадцать четвертого декабря 2007 года № 922. По нормам документа выплаты по среднему заработку за определенный период рассчитываются следующим образом: среднедневной заработок за предыдущие двенадцать месяцев умножается на количество дней (или часов при среднечасовом заработке).

Пример расчета командировочных выплат

Примером расчета командировочных выплат может служить следующая ситуация. Инженер находился по рабочим обязанностям за границей в течение недели (с десятого по шестнадцатое июня).

Двенадцатого июня (День России) работник трудился, так как в другой стране этот день выходным не считается. При этом сотрудник не работал пятнадцатого июня в связи с тем, что в стране, в которой он находился, этот день был выходным. По нормам Постановления, за работником сохранилась средняя заработная плата за этот день.

Таким образом, командировочные расходы за рубежом должны выплачиваться ему следующим образом: десятое-одиннадцатое, тринадцатое-шестнадцатое (шесть дней) оплачиваются по среднему. Двенадцатое июня в этом случае оплачивается по двойному тарифу.

Для расчета суммы, которая должна быть выдана на командировочные расходы сотруднику, осуществляются следующие исчисления:

- общий доход за июнь-май без учета премий единоразового типа, отпусков и больничных – 350 000 рублей;

- количество отработанных по факту дней в расчетный период – 230;

- оклад сотрудника – 29 000 рублей;

- количество дней труда по производственному календарю – 22.

Среднедневной заработок рассчитывается следующим образом: 350 000 рублей / 230 дней = 1 522 рубля.

Дневной оклад исчисляется так: 29 000 рублей / 21 день = 1 381 рубль.

Заработная плата за период командировки рассчитывается следующим образом: (1 522 рубля × 4 дня) + (1 381 рубль × 2 × 1 день) = 8 850 рублей.

Порядок расчета суточных

Командировочные суточные расходы в России выделяются на питание, проживание и обеспечение иных неотъемлемых нужд сотрудника, находящегося для решения рабочих вопросов в другом регионе или за границей.

Порядок оплаты суточных определяется в соответствии с установленными правилами:

- Суточные начисляются ежедневно, независимо от того, является ли указанный день рабочим, выходным, праздничным или днем в дороге.

- Если командировка носит однодневный характер в пределах российской территории (или сотрудник каждый день возвращается после работы в свой регион), суточные ему не выплачиваются. Если при тех же условиях работник ездит за границу, ему начисляется половина ежедневных суточных.

- Сумма суточных определяется локальными нормативными правовыми актами предприятия.

- Выплата установленных сумм на иностранной территории с того момента, как пересечена государственная граница, производится в валюте данного государства.

- День отъезда за пределы страны оплачивается по нормативам иностранной командировки, а день приезда – по российским нормативам.

Минимальная и максимальная сумма суточных командировочных расходов по России законодательством не закреплена. Приблизительные пределы установлены положениями Налогового кодекса. С суточных не удерживается НДФЛ, когда сумма не превышает:

- семьсот рублей в день – за двадцать четыре часа пребывания в командировке в пределах страны;

- две с половиной тысячи – за сутки пребывания в заграничной командировке.

Перерасчет выплаченных денег производится по курсу, установленному в день получения денег.

Сотруднику не вправе отказать в выплате суточных, так как эти начисления являются финансовой гарантией, которая закреплена нормами трудового законодательства как право работающего гражданина.

Оплата затрат сотрудника во время командировки

Элементы командировочных расходов:

- счета за необходимые траты в рамках исполнения трудовой функции;

- плата за проживание;

- расходы на дорогу к месту назначения и обратно.

Этот перечень закреплен статьей 168 Трудового кодекса РФ. По нормам двадцать третьего пункта Постановления № 749 работодатель оплачивает следующие типы расходов сотрудника:

- Затраты на оформление загранпаспорта, визы и прочих документов для выезда за пределы России.

- Сборы за транзит автотранспорта и право выезда.

- Расходы на получение медицинской обязательной страховки.

- Обязательные аэродромные и консульские сборы.

- Прочие документы, необходимые для путешествий за границей.

Все типы расходов, подлежащих возмещению, оплачиваются только в том случае, если имеют документальное подтверждение. Оплата дополнительных затрат допускается при их указании в локальных нормативно-правовых актах предприятия.

Например, локальное положение о командировании может включать возмещение расходов за использование транспорта или съем жилья. В документе должны отражаться пределы установленных сумм. Если на жилье или транспорт сотрудник затрачивает больше средств, оплате подлежит только указанная в актах компании сумма. Остальные расходы берет на себя работник.

Учет командировочных расходов может осуществляться в отношении затрат, которые не подтверждены сотрудником документально. Их выплата производится, если это закреплено соответствующими нормативно-правовыми актами предприятия. В противном случае расходы сверх нормы возмещаются по договоренности с руководителем или остаются личными тратами сотрудника.

Нужно ли отчитываться работнику о командировочных расходах?

Все указанные категории расходов, которые понес сотрудник и которые возмещаются работодателем, требуют обязательного письменного подтверждения. Для этих целей разработан документ – авансовый отчет.

Бумага должна составляться в течение трех дней (рабочих) с момента возвращения из поездки. К ней прикладываются документы, подтверждающие расходы, понесенные командированным сотрудником. К ним относятся следующие бумаги:

- для затрат на проезд - распечатки электронных билетов, проездные документы, посадочные талоны, чеки на такси, квитанции с заправочных станций (если работник пользовался личным автомобилем) и т. д.;

- для затрат на найм помещения для проживания - чеки ККТ, счета из гостиницы, договоры аренды дома (комнаты, квартиры), договоры с агентством недвижимости, квитанции к кассовому приходному ордеру т. д.;

- для иных затрат - перечень вызовов по телефону, чеки об оплате услуг связи, багажные квитанции (если вещи хранились в специальном месте) и т. д.

Налогообложение выплат в командировках

Удержание налогов и начисление взносов страхового типа выглядят следующим образом:

- При работе в командировке налог удерживается в общем порядке, страховые выплаты начисляются по стандартам.

- С выплат суточного типа налоги удерживаются при превышении лимита затрат, установленного третьим пунктом статьи 217 Налогового кодекса (семьсот рублей – для поездок внутри страны, две с половиной тысячи – для командировок в другие государства), страховые выплаты не начисляются.

- С расходов, связанных с рабочей поездкой, налоги не удерживаются по статьям расходов закрытого перечня из рассматриваемой статьи НК РФ (на проезд в пункт назначения и назад, сборы комиссионного типа, комиссии за (услуги) работу аэропортов, расходы на поездки к месту посадки (пересадок), затраты на провоз личных вещей (багажа), расходы на найм помещения для проживания, затраты на услуги связи, расходы на оформление заграничного служебного паспорта, сборы за получение визы, расходы на обмен наличных российских денег или чеком на иностранную валюту в банковских организациях. Начисление страховых выплат производится по тем же статьям.

Если какие-то затраты не подтверждены документально, выплата командировочных расходов производится по нормам локальных нормативно-правовых актов, удержание налогов и начисление страховых взносов осуществляется по общим основаниям.

Отражение командировочных расходов в бухгалтерских документах

Проводка командировочных расходов в документах бухгалтерского типа выглядит следующим образом.

| Дебет счета | Кредит счета | Содержание проводимой операции |

| 26 (20, 08, 25, 44, 23) – в зависимости от того, для какой цели командируется сотрудник и каков характер деятельности предприятия | 71 «Расчеты с подотчетными лицами» | Расходы командировочного типа приняты на учет на день утверждения отчета авансового типа (без начисления НДС на общей системе налогов, с НДС на упрощенке) |

| 71 «Расчеты с подотчетными лицами» | 51 (50) | Аванс выплачен (перерасход по отчету авансового типа возмещен) сотруднику на расходы в рабочей поездке |

| 26 (20, 08, 25, 44, 23) | 70 «Расчеты с сотрудниками по оплате работы» | Сотруднику начислена оплата за дни, проведенные в рабочей поездке |

| 70 «Расчеты с сотрудниками по оплате работы» | 51 (50) | Выплачена зарплата работнику |

Возмещение расходов сотруднику, находящемуся в командировке, - многоаспектный вопрос. Это связано с тем, что статей расходов при нахождении в рабочей поездке может быть очень много: они зависят от целей командировки и особенностей деятельности предприятия. В связи с этим каждая организация, отправляющая сотрудников в другие регионы и страны для выполнения трудовой функции, должна предварительно создавать локальные нормативно-правовые акты, регулирующие все аспекты направления работников в командировки, начисления и выплаты денег за поездку, возмещения расходов и т. д.