Образец заполнения сведений о среднесписочной численности работников. Сведения о среднесписочной численности работников: бланк

Форма «Сведения о среднесписочной численности работников» заполняется бухгалтером предприятия для того, чтобы отразить статистические данные, а также для расчета налогов. Она является первым отчетом, который необходимо подать в начале каждого нового года.

Сведения о среднесписочной численности работников: бланк, нормативная база

Согласно ст. 80 Налогового кодекса, данный документ составляют и подают до 20 января. Для бухгалтеров разработан специальный стандартный бланк, в графы которого требуется внести полученную в течение года информацию.

Среднесписочная численность работников (образец заполнения предложен на фото ниже) рассчитывается даже тогда, когда предприятие не использует наемный труд.

Чтобы исключить недопонимание и уточняющие вопросы, Минфин опубликовал разъяснительное письмо. Подавать отчет можно либо в электронной, либо в бумажной форме. Бухгалтеру, работающему на предприятии с численностью штата до ста человек, разрешено выбирать вид подачи документа по своему усмотрению. Если же количество работников превышает этот порог, документ следует отослать в электронном виде.

Административная ответственность

Бухгалтеру необходимо внимательно ознакомиться с правилами заполнения формы «Сведения о среднесписочной численности работников». Форма, бланк которой представлен выше, является обязательным отчетом, и его несвоевременная подача грозит предприятию штрафом. Несмотря на небольшую сумму взыскания, просрочки допускать не стоит. В том случае, когда налоговая служба не получает сведения о среднесписочной численности работников (бланк можно увидеть на фото выше), ее работники вправе провести перерасчет налогов и отказать фирме в предоставлении каких-либо льгот. Они могут потребовать выплаты доначисленных налогов, штрафов и пени. При этом бухгалтеру все равно необходимо будет потрудиться, чтобы составить отчетность по среднесписочной численности работников за год и подать недостающий документ. Таким образом, наиболее рациональным становится своевременное сведение всех данных и заполнение отчета.

Как рассчитать среднесписочную численность работников за год?

Работникам крупных предприятий существенно облегчают жизнь различные автоматизированные системы для учета персонала. Эти программы сами подсчитывают все показатели и вносят в отчеты.

Бухгалтеры небольших фирм вынуждены выполнять эту работу самостоятельно. Основой для расчета среднесписочного количества становится ежедневный учет списочной численности персонала. Эти цифры должны соответствовать тем, что приведены в табелях учета рабочего времени.

Также важна информация о том, кто был принят на работу, уволен, переведен на другую должность, отправлен в отпуск или на больничный. Все эти данные черпают из приказов, личных карт работников, платежных ведомостей или из других рабочих документов.

Список категорий работников, которых обязательно учитывают при расчете ССЧ

Чтобы получить и передать в налоговую достоверную информацию, бухгалтер включает в расчет следующих сотрудников:

- Людей, пришедших на рабочее место.

- Тех, кого не было в связи с конкретными обстоятельствами.

- Сотрудников, находящихся в командировке (если им продолжают начислять зарплату).

- Заболевших работников, которые имеют больничные листы.

- Работников, которые были заняты выполнением государственных или муниципальных обязанностей.

- Работающих полный и неполный рабочий день.

- Новичков, проходящих испытательный срок.

Образец заполнения сведений о среднесписочной численности работников (ССЧ) может существенно ускорить процесс составления отчета. Приказ Росстата предлагает формулу для вычисления нужного показателя за год:

ССЧ (годовая) = ССЧ (январская) + ССЧ (февральская) + … + ССЧ (декабрьская) / 12

В том случае, когда предприятие функционирует не с января, общую сумму ССЧ все равно делят на 12.

Показатель за месяц

Другой принцип подсчета используется для вычисления ССЧ за один месяц:

ССЧ (месячная) = ССЧ (сотрудники, отработавшие полные дни) + ССЧ (сотрудники, отработавшие неполные рабочие дни).

Чтобы узнать, сколько человек заняты на протяжении всего дня, следует провести очередные вычисления:

ССЧ (полный рабочий день) = ССЧ (на первое число месяца) + ССЧ (на второе число) + … + ССЧ (на последнее число) / 28 (29, 30, 31). Делить нужно на количество дней в месяце.

Как рассчитать среднесписочную численность работников за квартал:

ССЧ (квартальная) = ССЧ (первый месяц квартала) + ССЧ (второй месяц) + ССЧ (третий месяц)/ 3

Последний показатель (квартальный) могут требовать внебюджетные фонды.

Кого учитывают при подсчете ССЧ

Чтобы правильно рассчитать показатели, бухгалтер должен использовать данные о сотрудниках, принятых по трудовым договорам, тех, которые работают на постоянной или временной основе, а также нанятых для сезонных работ. Обязательно учитывают людей, которые находятся на рабочих местах, и тех, кто отсутствует. Тех, кого оформили одновременно на основании трудового и гражданско-правового договоров, считают за одного работника.

ССЧ выходных дней считают по предыдущим дням.

Что делать с сотрудниками, которые работают неполный день?

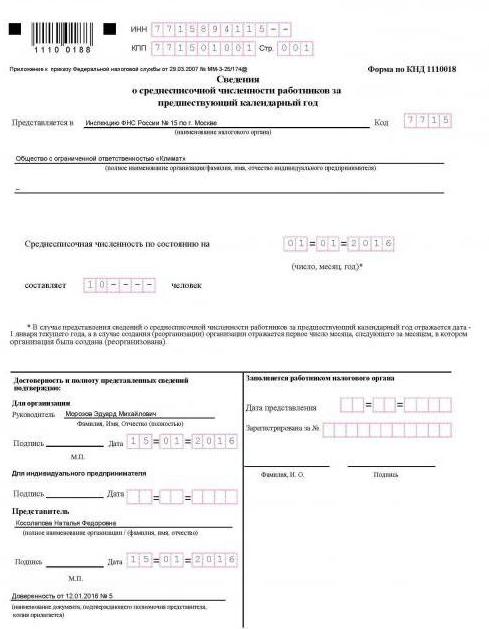

Образец заполнения сведений о среднесписочной численности работников, изображенный в начале статьи, содержит всего одну цифру (10) в графе с аналогичным названием. Здесь учтены все работники, занятые трудовым процессом на конкретном предприятии. Если с людьми, работающими полный день, все более-менее понятно, то с подсчетом сотрудников другой категории могут быть сложности.

ССЧ за месяц (сотрудников, занятых неполный день) = количество человеко-часов за месяц или длина рабочего дня данной категории работников/ число отработанных дней.

При этом обычная длина рабочего дня (при пятидневной неделе) будет составлять:

- Если отработано 36 часов/неделю – 7,2 часа.

- При 24 часах/неделю – 4,8 часа.

Неполный день обязателен для лиц до 18 лет, женщин, кормящих грудью, инвалидов, работников на вредном производстве.

В том случае, когда ССЧ представляет собой дробный показатель, его округляют, следуя математическим правилам: если цифра после запятой меньше пяти, округляют до предыдущей единицы, если больше – до следующей.

Чтобы исключить ошибки в будущем и облегчить себе задачу, стоит оставить проведенные однажды расчеты и использовать их как образец заполнения сведений о среднесписочной численности работников.

Сотрудники, которых не учитывают при расчете ССЧ

Существуют сотрудники, которых нельзя включить в состав персонала при составлении отчета о ССЧ. Среди них:

- Работники, занимающиеся выполнением заданий на дому.

- Люди, выполняющие особое задание по своей специальности (например, за рубежом, без сохранения ЗП).

- Сотрудники, проходящие курсы по повышению квалификации.

- Те, кто временно находится на данном предприятии, но числится на другом.

- Студенты, проходящие практику в данной организации.

- Работники, отправленные в отпуск или на выходные.

- Женщины в декрете.

- Работники, принятые на фирму для замещения других сотрудников.

- Сотрудники, выступающие гражданами другого государства.

Поговорим о внешних и внутренних совместителях

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители – это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу. Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов.

Расчет ССЧ внешних совместителей

Следует суммировать календарные дни и количество занятых в этот период работников. Далее определяют ССЧ людей, которых не было на предприятии в рабочие дни. Таким образом, получают общее количество сотрудников, не полностью занятых в данный период.

Бухгалтеру будет проще работать, если он составит для себя образец заполнения сведений о среднесписочной численности работников и будет использовать его в качестве шаблона.