Наряду с бухгалтерским балансом, а также отчетом о результатах обращения капитала, в финансовой отчетности предприятия может формироваться большое количество иных источников данных о положении дел в части хозяйственного развития фирмы. К таковым можно отнести прогнозный баланс организации. В чем его специфика и каким образом он составляется, мы рассмотрим далее в статье.

Сущность прогнозного баланса

Что представляет собой прогнозный баланс коммерческой фирмы? Данный документ предназначен для отражения предполагаемого финансового положения организации на определенную дату, с точки зрения наличия у нее активов, обязательств и капитала.

Составление прогнозного баланса обычно обусловлено необходимостью формирования стратегии инвестирования в бизнес, определения потребности фирмы в денежных средствах в виде вложений учредителей, кредитов и инвестиций. Кроме того, данный документ может составляться по запросу собственников, менеджеров или партнеров компании в целях определения перспектив развития бизнеса.

Соответствующий баланс во многих случаях является частью бизнес-плана предприятия. В этом случае он может выполнять функцию подведения итогов и документального оформления в рамках финансовых расчетов по выручке и рентабельности фирмы. Составлению прогнозного баланса обычно предшествует формирование плана прибылей и убытков фирмы. Соответствующий документ обычно формируется на их основе или с использованием данных, которые в них отражаются.

Прогнозный баланс может отражать финансовое положение предприятия в целом или какого-либо из его подразделений. В некоторых случаях при его формировании в расчет берутся показатели, которые способны дать менедежменту фирмы возможность оценить степень удовлетворенности клиентов и контрагентов ее деятельностью как одного из факторов спроса на поставляемую продукцию или услуги.

В некоторых случаях прогнозный баланс может дополняться особым отчетом, который включает предполагаемые показатели по прибылям и убытками фирмы. Прогнозный баланс и прогнозный отчет во многих случаях составляются одновременно, подобно бухгалтерским документам соответствующего назначения.

Примечательно, что рассматриваемый источник может быть представлен в нескольких разновидностях. Построение прогнозного баланса может осуществляться по разным принципам. Рассмотрим наиболее распространенные типы документа, о котором идет речь.

Виды прогнозных балансов

Вероятно, самый популярный тип прогнозного баланса — бухгалтерский. В чем его специфика? По своей структуре он может соответствовать классическому бухгалтерскому балансу, который составляется в соответствии с рекомендациями финансовых надзорных органов. Главная задача компетентных специалистов предприятия при формировании данного документа — корректно отразить в нем предполагаемые показатели активов и пассивов.

В данном случае расчет прогнозного баланса будет осуществляться на основе фактических результатов, отраженных в бухгалтерском, если он имеется к моменту составления первого документа. Если же предприятие только что открылось и бухгалтерия не сформировала соответствующего источника, могут применяться подходы, по которым активы и пассивы будут высчитываться исходя из типичных для отрасли или группы предприятий закономерностей, а также с учетом расчетов экспертов и консультантов.

Следующая разновидность прогнозного баланса — документ, в котором отражаются предполагаемые поступления и расходы по денежным средствам фирмы. Так, документ может включать показатели:

- по денежным поступлениям вследствие оплаты клиентами и контрагентами товаров или услуг;

- по выручке, возникающей по факту реализации основных средств;

- по поступлениям в счет оплаты партнерами аренды предоставленного имущества;

- по процентам от финансовых инвестиций;

- по курсовой разнице, предполагающей формирование дополнительной выручки фирмы.

Также соответствующий прогнозный баланс позволяет сопоставить те или иные статьи доходов с расходами. Например, если предполагаемая величина выручки от реализации основных средств составит, условно говоря, 1 млн. рублей, то она может соответствовать последующим инвестициям в основные фонды, поскольку величина данных поступлений позволяет решать многие задачи, связанные с обновлением производственных ресурсов фирмы.

Методы прогнозного баланса, применяемые в целях формирования его структуры в привязке к хозяйственной модели конкретного предприятия, могут быть разными. Так, компетентные специалисты фирмы могут адаптировать его к отражению сметы выручки и расходов конкретно по реализации продукции, если соответствующий источник является основным, с точки зрения формирования доходов компании. Баланс, составленный в данной структуре, может включать показатели, классифицируемые на те, что соотносятся с методом начисления или же кассовым, если это необходимо для повышения качества прогнозирования хозяйственных показателей.

Составить прогнозный баланс предприятия можно с акцентом на разграничение денежных потоков, формирующихся за счет выручки и тех, что создаются вследствие инвестирования в бизнес собственниками, партнерами, кредиторами. Данный документ может включать также данные по расходам, которые соотносятся с объемами выручки или капитализации вследствие инвестирования.

Как может выглядеть тот или иной прогнозный баланс? Пример структуры соответствующего документа мы предлагаем вам в статье.

Данный источник с точки зрения содержания довольно близок к бухгалтерскому балансу. В нем представлены активы, пассивы, а также статьи, которые им соответствуют.

Отметим, что пример прогнозного баланса предприятия в рассмотренной нами структуре может быть использован как на промышленных предприятиях, так и в фирмах, оказывающих услуги.

Прогнозные балансы на госпредприятиях

Порядок формирования соответствующего баланса может определяться законодательно, если фирма является государственным или муниципальным предприятием. В некоторых случаях за его составление отвечает компетентный государственный орган. Так, например, по хозяйствующим субъектам, которые имеют отношение к Единой энергетической системе России, прогнозный баланс составляет в предусмотренных законом случаях Федеральная служба по тарифам. Основными задачами ФТС при формировании данного документа могут быть:

- обеспечение снабжения потребителей электроэнергии необходимым объемом данного ресурса;

- снижение издержек, связанных с производством и поставками энергии;

- обеспечение стабильности поставок электричества на рынок.

Прогнозные балансы, сформированные ФТС, в дальнейшем могут использоваться для:

- подписания организациями оптовых контрактов на поставку электроэнергии;

- определения внутренних балансов электроэнергии в различных субъектах РФ;

- подписания контрактов на поставку электроэнергии на розничном рынке.

Изучив специфику прогнозных балансов в сфере поставок электроэнергии, вернемся к рассмотрению порядка составления соответствующего документа в частных фирмах. Полезно будет изучить некоторые общие нюансы данной процедуры.

Формирование прогнозного баланса: нюансы

Прогнозный баланс предприятия бывает 2 основных типов — стартовый и текущий. Первый составляется в том случае, если предприятие только что открылось. Второй — если оно функционирует уже некоторое время, и его хозяйственные показатели отражены в бухгалтерском балансе.

В первом случае документ, вероятно, будет менее точно отражать перспективы развития бизнеса, но его составление может быть желательным, в силу необходимости выяснения нужд фирмы в финансировании или же в целях определения потенциала капитализации компании.

Для составления прогнозного баланса необходимо иметь доступ к таким документам, как:

- прогноз продаж;

- план реализации продукции или услуг;

- план прибылей или же убытков;

- план финансового потока.

Как составить прогнозный баланс, оптимальным образом отражающий финансовое положение предприятия?

Главный критерий успешного решения данной задачи — своевременное накопление как можно большего и содержательного объема информации касательно хозяйственной деятельности фирмы. Она может содержаться в первичных документах, регистрах и иных источниках бухгалтерского учета.

Весьма желательно, чтобы они были стандартизованы, а информация отражалась в них регулярно. Это позволит прослеживать то, как меняются те или иные хозяйственные показатели в динамике. А последняя, собственно, и определяет, каким будет прогнозный баланс предприятия с точки зрения отражения в нем предполагаемой величины рентабельности, выручки, а также возможного соотношения между активами и пассивами фирмы.

Порядок составления прогнозного баланса

Изучим то, в соответствии с каким алгоритмом может формироваться рассматриваемый документ. Составление прогнозного баланса, если следовать распространенной схеме, предполагает:

- Проведение анализа текущих финансовых показателей в рамках хозяйственной деятельности фирмы.

- Исследование финансовых результатов по итогам тех или иных отчетных периодов, а также выявление факторов, которые на них могут влиять.

- Определение изменений в активах, обязательствах предприятия, его доходах и расходах, в соответствии с различными отчетными периодами.

- Формирование прогнозных показателей и последующее документальное их оформление.

Компоненты прогнозного баланса

Рассмотрим теперь то, какие компоненты могут входить в соответствующий баланс. Одним из ключевых является собственный капитал предприятия. В некоторых случаях его дополняет также уставный, но его величина, отраженная в учредительных документах, часто не меняется (если соответствует минимальной, что закреплена в законодательстве). Основной фактор изменения величины собственного капитала организации — увеличение или ослабление интенсивности получения предприятием выручки, а также динамика, характеризующая положение дел в бизнесе в части расходов.

Прогнозный баланс формируется в конце отчетного года и отражает собственный капитал фирмы в соотнесении:

- с активами и пассивами;

- инвестициями, которые вложены собственником или иными заинтересованными лицами в производство;

- с нераспределенной прибылью.

Как и бухгалтерский, к примеру, баланс, прогнозный также в большинстве случаев включает в себя активы, сумма которых должна быть равна пассивам. Безусловно, соответствующие показатели должны быть обоснованными. Лучший вариант — использовать в качестве исходных данных сведения, отраженные в бухгалтерском балансе, если это возможно.

Документальное оформление прогнозного баланса

Важная задача — не только определить показатели для прогнозного баланса, но также зафиксировать их в отдельном документе. Законодательством не предусмотрена его универсальная форма, если не рассматривать формирование соответствующего источника компетентным государственным ведомством. Поэтому фирмы составляют свои собственные бланки соответствующего баланса. Как они могут выглядеть?

Выше мы рассмотрели несколько распространенных разновидностей прогнозного баланса. Изучим то, в какой структуре может быть представлен, вероятно, самый универсальный — бухгалтерский.

Формирование прогнозного баланса в бухгалтерской разновидности

Составлять прогнозный баланс предприятия в бухгалтерской его разновидности рекомендуется так, чтобы активы и пассивы, отражаемые в документе, были расположены в порядке убывания степени ликвидности первых и срочности вторых. В этом заключается отличие рассматриваемого документа от бухгалтерского баланса, который формируется исходя из противоположного принципа.

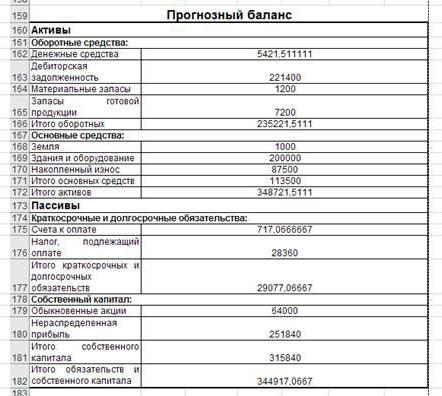

Какие конкретно статьи активов и пассивов могут фиксироваться в прогнозном балансе? Первые могут быть представлены:

- средствами на расчетном счете предприятия;

- дебиторскими долгами;

- запасами предприятия;

- общей суммой текущих активов фирмы или же ее оборотных средств;

- общей величиной основных средств;

- величиной нематериальных активов;

- общей суммой активов фирмы.

В свою очередь, пассивы организации могут быть представлены:

- выставленными счетами от контрагентов;

- кредиторской задолженностью — например, по зарплате, налоговым платежам;

- суммой долгов по краткосрочным кредитам;

- общим количеством текущих пассивов;

- величиной долгосрочных займов;

- размером акционерного капитала;

- суммой нераспределенной прибыли;

- собственным капиталом;

- общей суммой пассивов.

Изучим подробнее, каким образом могут применяться показатели, которые включает в себя прогнозный бухгалтерский баланс, на практике.

Применение прогнозного баланса на практике: нюансы

Формирование документа, о котором идет речь, позволяет сформировать и оптимизировать бюджет организации, план инвестирования капитала в те или иные активы. Соответствующий баланс позволяет определить степень обеспеченности фирмы собственными средствами, а также ее потребность во внешнем финансировании.

В данном случае может иметь значение эффективность использования капитала предприятия, и прогнозный баланс — в числе тех инструментов, которые могут использованы в целях проведения ее оценки. Он может быть составлен в той структуре, что наиболее оптимальна для рассмотрения качества управления финансовыми активами фирмы в рамках конкретных направлений хозяйственной деятельности.

Описываемый баланс может быть использован в целях большого количества финансовых показателей. Так, например, если фирме необходимо подсчитать предполагаемую себестоимость товара в том или ином отчетном периоде, то задействован может быть как раз таки прогнозный баланс. Пример расчета соответствующего показателя может быть следующим.

Если по итогам 2015 года себестоимость по фактическим бухгалтерским данным составила, к примеру, 30% от выручки, то при сохранении основных издержек в 2016 году она останется прежней. Но в случае если издержки, составляющие 50% от себестоимости, вырастут на 90% в 2016 году, и это будет известно исходя из бухгалтерского баланса, то прогнозный показатель, о котором идет речь, увеличится, соответственно, на 45% и составит, таким образом, 43,5% от выручки. Он и будет прогнозным, и его можно будет брать в рассмотрение при определении, к примеру, отпускной цены товара.

Использование баланса как инструмента управления капиталами

Бывает так, что у фирмы есть большой объем краткосрочных обязательств, которые может быть проблематично выполнять в том случае, если динамика выручки недостаточна, а инвестирование ограничено.

Но данную ситуацию менеджмент получает возможность не допустить при корректном составлении прогнозного баланса, в котором будет отражаться предполагаемое соотношение выручки, получаемой в краткосрочном периоде, инвестиций, а также соответствующих обязательств. Весьма удобен данный подход при выстраивании стратегии расчета предприятия по налогам. Дело в том, что обязательство по их уплате возникает в момент признания того или иного дохода, который может не совпадать с фактическим поступлением выручки. Чтобы не возникло ситуации, при которой предприятию нужно одновременно выполнять обязательства и по уплате налогов, и по погашению иных обязательств при отсутствии достаточного капитала, следует составлять прогнозный баланс, учитывающий периодичность возникновения соответствующих обязательств.

Менеджеры на многих современных предприятиях решают сложную задачу — как составить прогнозный баланс, который бы мог позволить не допустить, прежде всего, дефицита капитала. Подобная ситуация возможна даже на рентабельных предприятиях. Формирование соответствующего документа с необходимой степенью проработанности статей доходов, расходов, а также периодов их возникновения — главный критерий решения данной задачи. Конечно, его соблюдение требует высокой квалификации финансистов, отвечающих за составление внутренней отчетности в фирме.