Уплата налогов – это самая актуальная для предпринимателей тема. Особенно она заботит начинающих бизнесменов, которые только пытаются разобраться с перечнем новых обязанностей, полученных ими в связи с обретением статуса ИП. Впрочем, не всё так сложно. Сегодня существует упрощенная система налогообложения, и на этом режиме находится подавляющее большинство ИП. Поэтому сейчас хотелось бы рассказать про минимальный налог при УСН и другие нюансы, относящиеся к данной теме.

Доходы минус расходы

Именно так называется вид «упрощёнки», обязующий ИП и компании платить минимальный налог. УСН «доходы — расходы» (в дальнейшем именуется аббревиатурой ДСМ) более сложна для понимания начинающими бизнесменами. Поэтому многие, не особо разбираясь в теме, делают выбор в пользу режима, именуемого как УСН 6 %. В данном случае всё предельно просто: предприниматель платит в качестве налога 6 % от прибыли своего предприятия.

Что касательно другого случая? Если человек выбрал ДМС, то его налог может варьироваться от 5 до 15 процентов. Вообще, в первую очередь предприниматель должен выяснить ставку, установленную для его вида деятельности в регионе её осуществления. А точное значение определяется посредством выполнения некоторых вычислений. И об этом стоит рассказать подробнее. Но для начала - пару слов об авансовых платежах. Это важный нюанс, который обходить стороной нельзя.

Авансовые платежи

С ними регулярно будет сталкиваться каждый человек, платящий минимальный налог при УСН по обозначенному режиму. Ежеквартально предприниматель должен делать так называемую «предоплату». То есть каждые три месяца он перечисляет авансовый платёж в бюджет. Сумма, обязательная к уплате, исчисляется нарастающим итогом с самого начала года. И перечислить её нужно до того, как истечёт 25 дней с момента окончания квартала.

По завершении года высчитывается и оплачивается остаток налога. Тогда же подаётся и налоговая декларация. Индивидуальные предприниматели должны сделать это до 30 апреля. Для ООО максимальный срок – 31 марта.

Расчёт

Он выполняется ежеквартально, а также по итогам года. При УСН «доходы минус расходы» минимальный налог рассчитывается просто. Сначала суммируется прибыль с начала года до конца определённого периода. Затем из полученного значения вычитаются все расходы за этот же временной отрезок. И после этого полученная сумма умножается на налоговую ставку.

Если человек исчисляет авансовый платёж за второй, третий или четвёртый квартал, то на следующем этапе ему нужно вычесть из данного значения предыдущие авансовые платежи.

Что касательно высчитывания налога по итогам года, тут тоже всё просто. Человек определяет минимальный налог при УСН и сравнивает его с размером того налога, который был рассчитан обычным способом.

Минимальный налог

При УСН он рассчитывается по ставке в 1 %. В каких случаях его выплачивают? Далеко не в самых благоприятных.

1-процентный налог начисляется, когда сумма расходов предпринимателя превысила полученные им доходы. То есть в случае убытка. Ясное дело, что в подобных ситуациях элементарно отсутствует база для начисления стандартного налога в 5-15 %. И при этом, оказавшись в убытке, человеку всё равно придётся выплатить один процент, положенный законом.

Есть и другой случай. 1 % выплачивается в том случае, если сумма единого налога, который был рассчитан с разницы расходов и доходов по 15-процентной ставке, не превышает показатель минимального налога за тот же период.

Авансы и минимальный налог

Стоит затронуть ещё один нюанс, относящийся к рассматриваемой теме. Нередко бывает, что предприниматель по завершении каждого квартала уплачивает авансовые платежи по единому налогу, а в конце года ему начисляется минимальный 1 %.

В этой ситуации можно разобраться, прибегнув к одному из двух методов.

Первый способ подразумевает уплату предпринимателем при УСН минимального налога и зачисление уже произведённых ранее авансов на будущий период. Причём для этого ничего дополнительно делать не нужно, так как зачёт происходит автоматически, поскольку КБК при минимальном налоге УСН не отличается. Он един как для налога, так и для авансовых платежей.

Теперь о втором способе. Он заключается в зачислении предпринимателем уплаченных авансов в счёт минимального налога. И в данном случае пресловутый КБК будет отличаться. Так что потребуется написать заявление о зачёте авансов, к которому прилагаются копии платёжных поручений и реквизиты. Перед этим нужно подать годовую декларацию, чтобы в базе инспекции отразилась информация об уплаченных человеком налогах.

Пример

Что ж, выше было предоставлено достаточно информации, способной помочь разобраться в теме касательно минимального налога при УСН (доходы минус расходы). Теперь можно перейти к примеру.

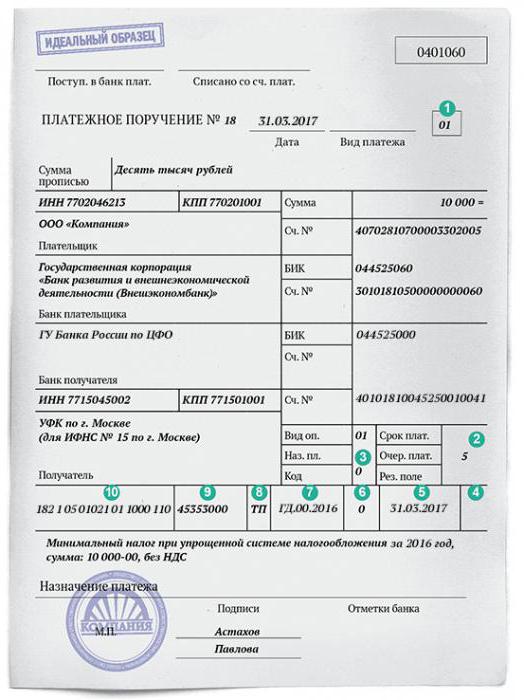

Допустим, некий предприниматель завершил отчётный период с доходом в 2 000 000 рублей. При этом его расходы составили 1 900 000 руб. Налоговая ставка составляет 15 %. Производится следующий расчет: 2 000 000 – 1 900 000 х 15 % = 15 000 руб. Это – сумма налога, соответствующая общему порядку. Но в данном случае убыток очевиден, поэтому по отношению к предпринимателю будет применён минимальный налог. Рассчитывается таким образом: 2 000 000 х 1 % = 20 000 руб.

Видно, что минимальный налог в 20 000 рублей на порядок больше суммы, положенной к уплате по общим правилам. Но в казну предприниматель должен перечислить именно этот объём средств.

Полезно знать

Было немало сказано о том, что подразумевает под собой минимальный налог при УСН. Доходы минус расходы – это удобный режим, просто в нём нужно разобраться. И сейчас хотелось бы отдельным вниманием отметить некоторые нюансы, которые нелишне будет знать предпринимателю.

Как уже говорилось, разницу при вычитании начисленной суммы от 1 % можно включить в расходы за следующий период. Стоит знать, что эту процедуру не обязательно осуществлять сразу. Разрешено воспользоваться данным правом в следующие 10 лет.

Ещё перенос можно делать как полным, так и частичным. Но если убытки предприниматель получил в нескольких периодах, то и начисление их будет сделано в такой же очерёдности.

Бывает, что ИП решает прекратить свою деятельность. Если убыток ему не был возвращён, то им воспользуется правопреемник. Обычно это осуществляется посредством включения данной суммы в состав производственных трат. Но стоит знать, что данная схема не может быть воплощена, если человек переходит на другой режим налогообложения.

Кстати, что касается оплаты. С первого января текущего, 2017 года используются новые КБК. Для фиксированного взноса в Пенсионный фонд действителен реквизит 18210202140061100160. Для дополнительного – 18210202140061200160. Нужно быть внимательным, поскольку КБК практически идентичны и отличаются лишь одной цифрой. Для ФФОМС, в свою очередь, действителен КБК 18210202103081011160.

Их можно оплатить через Интернет. Для этого необходимо зайти на официальный сайт налоговой инспекции. Навигация по нему проста и понятна, так что разобраться сможет любой рядовой пользователь. Главное - потом, после выполнения онлайн-оплаты, сохранить электронные квитанции. Конечно, они и так сохранятся в архиве, но лучше сразу откладывать их в отдельную папку.

Когда платить ничего не нужно

Бывают и такие случаи. Их также нужно отметить вниманием, рассказывая про минимальный налог в расходы при УСН.

Дело в том, что многие люди открывают ИП, но деятельность не ведут. В таком случае они по завершении налогового периода (сроки были упомянуты выше) сдают нулевую декларацию. Если у человека не было прибыли, то отсутствуют как авансовые платежи, так и штрафы. Единственная санкция, которая может быть наложена – 1 000 рублей за просрочку со сдачей отчётности.

Никаких расчётов в составлении декларации тоже делать не нужно. Во всех строках, в которых обычно указываются суммы выручки и расходов, ставятся прочерки. Выручка нулевая, а значит, и налог такой же.

Но! Фиксированные взносы платить должен каждый предприниматель. Даже если деятельность он не ведёт. На сегодняшний день сумма ежегодных взносов равна 27 990 руб. Из них в Пенсионный фонд уходит 23 400 рублей, а в ФФОМС – 4 590 руб.