Уплата подоходного налога – обязанность любого физического лица, получающего на территории России (и за ее границами) доход. Верный расчет подлежащей уплате в бюджет суммы возможен только при правильном определении объекта налогообложения. Попробуем разобраться, что подразумевается под понятиями "плательщики НДФЛ" и "объект налогообложения".

Правовые основы

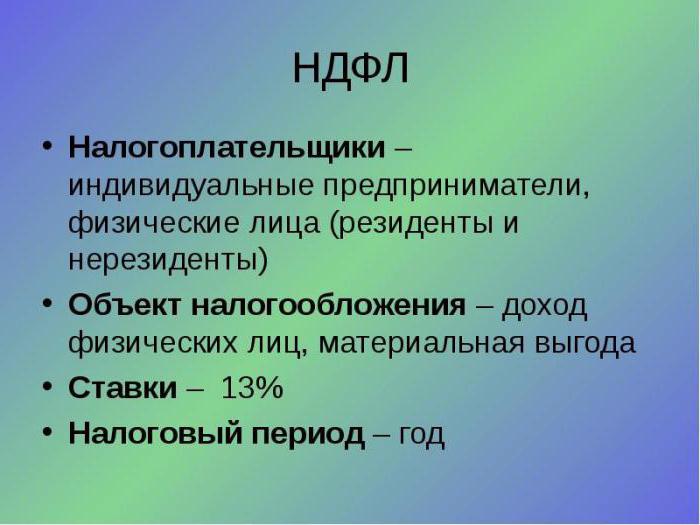

Налог на доходы физических лиц (или НФДЛ) касается каждого. Расхожее название НДФЛ – подоходный налог. Облагается им любое физическое лицо, получившее доход.

Такие понятия, как «плательщики НДФЛ», «объект налогообложения» и «налоговая база», описаны в главе 23-й (чуть ли не самой объемной) Налогового кодекса. Также правовая база подоходного налога включает в себя:

- Федеральный закон N 281-ФЗ от 25.11.2009.

- Федеральный закон N 251-ФЗ от 03.07.2016.

- Федеральный закон N 279-ФЗ от 29.12.2012.

- Федеральный закон N 229-ФЗ от 27.07.2010.

- Приказ ФНС РФ от 30.10.2015 N ММВ-7-11/485 и обязательно - разъясняющие спорные ситуации письма ФНС РФ и Минфина.

Базовые понятия

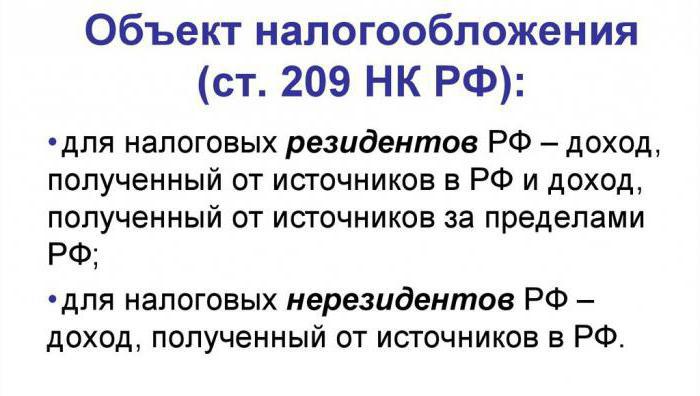

Согласно положениям налогового законодательства РФ, а в частности - статье 209-й, объектом налогообложения НДФЛ признается доход, полученный налогоплательщиками:

- в стране и за ее границами гражданами, признанными резидентами;

- от источников в пределах РФ гражданами, являющимися нерезидентами.

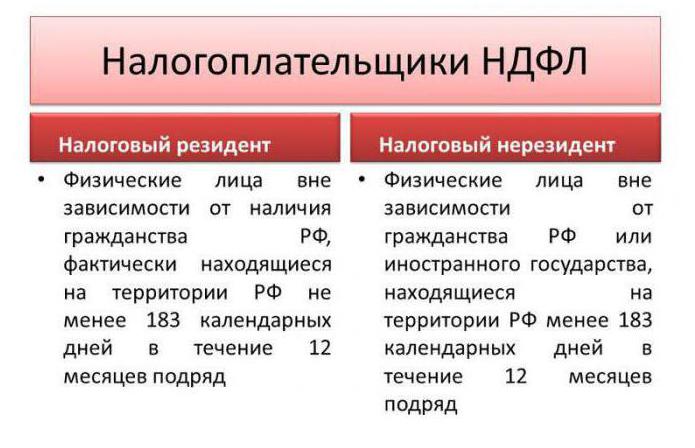

Факт резидентства устанавливается по правилу: суммируются дни фактического (подтвержденного) пребывания лица на российской территории в течение непрерывных 12 месяцев. Периоды отсутствия рассчитываются без учета нахождения за границей с целью образования и/или лечения (но не более полугода). Учитывается также выезд за границу с целью осуществления трудовых (или других) обязанностей, которые связаны с оказанием услуг или выполнением работ на месторождениях углеводородного сырья, находящихся в море.

Налоговым резидентом признается гражданин, пребывающий в России свыше 183 дней. Согласно нормам закона, все его доходы облагаются налогом по общепринятой ставке 13%.

По аналогии, нерезиденты – лица, находящиеся в нашей стране менее 183 дней (без перерыва). В эту категорию входят иностранцы, оформившиеся на временные работы, студенты, прибывшие в Россию по обмену, и наши граждане, проживающие в стране менее указанной суммы дней. Лица, относящиеся к нерезидентам, перечисляют в казну государства налог с доходов по ставке 30%. Естественно, что объект налогообложения НДФЛ для резидентов и нерезидентов тоже имеет различие.

Здесь важно напомнить, что категория «доходы» - это не только поступления в денежной форме, реже в натуральной, это еще и материальная выгода.

И еще. Третий пункт статьи 207-й налогового законодательства говорит о том, что налоговыми резидентами нашей страны, независимо от фактического времени проживания в нашей стране, признаются российские военнослужащие, находящиеся по призыву или контракту за границей. А также сотрудники органов госвласти и местного самоуправления, официально командированные для работы за рубежом.

Объект налогообложения НДФЛ: понятие и структура

Налоговое законодательство доходы физического лица трактует как экономическую выгоду, которая может быть рассчитана в денежном выражении. То есть доход не образуется, если отсутствует выгода. В качестве примера рассматривается ситуация с компенсацией затрат на проезд курьеру или расходов сотруднику, прибывшему из командировки.

Экономическая выгода представляется доходом только при соблюдении трех условий:

- ее размер подлежит оценке,

- получить ее можно деньгами или имуществом,

- ее можно определить по правилам, прописанным в 23-й главе Налогового кодекса России.

Статья 208-я налогового законодательства к объектам налогообложения НДФЛ (2016-2017), полученных от источников в России и/или за ее пределами, относит:

- средства, вырученные от продажи долей (частей) в уставном капитале, ценных бумаг, движимого и недвижимого имущества и т. д.;

- поступления от сдачи в аренду личного имущества;

- выплаты по страховым случаям; объектом налогообложения НДФЛ при страховых выплатах признается выплачиваемая премия (исключения предусмотрены статьей 213 НК России);

- пенсии, стипендии и подобные выплаты;

- доходы от применения зарегистрированных авторских прав или каких-либо смежных;

- доходы, получаемые от использования любых ТС, а также штрафы и прочие санкции, назначенные за их простой;

- заработная плата и прочие денежные вознаграждения, полученные на основе договорных отношений в гражданско-правовом поле;

- дивиденды и/или проценты, вырученные от участия в компаниях как российского, так и зарубежного образования;

- прочие доходы, выручаемые от легальной деятельности в нашей стране и за ее пределами.

Экономическая выгода, полученная на территории России, тоже является объектом налогообложения НДФЛ. К ней относят:

- доходы от эксплуатации трубопроводов, линий электропередач, прочих средств связи, включая компьютеризированные сети;

- вознаграждения и прочие выплаты, назначенные за выполнение трудовых обязанностей членам судовых экипажей, плавающих под российским Государственным флагом;

- выплаты правопреемникам за умерших лиц, имевших страховку.

Этот перечень считается открытым. Это говорит о том, что в критической экономической ситуации он может быть увеличен.

Что не подлежит обложению НДФЛ

В том же налоговом законодательстве есть перечень налогов доходов физических лиц, которые не заявлены к обложению НДФЛ. К ним относят:

- материальную помощь, выплаченную одному из родителей не позднее 12 месяцев со дня рождения малыша (но не более 50 000 рублей);

- пособия, выплачиваемые в связи с беременностью и родами, а также по безработице;

- денежное возмещение за вред, нанесенный здоровью на производстве;

- пособия федерального уровня, исключая выплаты по временной нетрудоспособности (больной ребенок - не исключение), и иные компенсационные выплаты;

- денежные подарки от работодателя стоимостью не выше четырех тысяч рублей;

- алименты;

- вознаграждения за донорскую помощь (за сданное молоко, кровь и т. д.);

- государственные пенсии, трудовые, а также социальные доплаты;

- гранты (безвозмездные выплаты), направленные на поддержание культуры, образования, искусства в нашей стране, предоставленные российскими, иностранными организациями или международными (перечень определен Правительством РФ);

- выплаты, идущие добровольцам, в рамках договоров гражданско-правового поля, предметом которых признается безвозмездное исполнение работ;

- премии, присужденные иностранными, международными или российскими организациями за выдающиеся достижения в области образования, литературы, культуры, искусства, науки и техники, а также средств массовой информации (перечни утверждены Правительством РФ и Правительствами субъектов страны);

- жилье и/или земельные участки, предоставленные бесплатно по какой-либо федеральной или региональной программе;

- компенсационные выплаты, гарантированные законодательством различных уровней власти (в определенных пределах).

А также к освобожденным от НДФЛ объектам налогообложения относятся единовременные выплаты, которые осуществляются:

- в виде адресной социальной помощи незащищённым слоям населения из бюджетов разного уровня;

- в связи с обстоятельствами непреодолимой силы;

- работодателем членам семьи работников либо вышедших на пенсию, либо умерших;

- пострадавшим на территории России от террористических актов или членам семей погибших от терактов.

Весь перечень содержится в статьях 215-й и 217-й Налогового кодекса РФ. Он признан ограниченным и ни при каких условиях расширению не подлежит.

С первого января текущего года статья 217-я получила новый пункт. Теперь подоходный налог не начисляется на стоимость проведенной независимой оценки квалификации наемного работника.

Расчет налоговой базы

Рассчитывают налогоплательщики НДФЛ налоговую базу из объекта налогообложения в денежном виде. Все доходы физического лица за определенный период суммируются, затем умножаются на ставку.

Налоговую базу определяют отдельно по каждому признанному виду доходов, даже если ставки в их отношении установлены различные.

Сумму доходов можно уменьшить. Для этого из нее вычитают или заранее не берут в расчет различные вычеты (стандартный, имущественный, социальный и пр.).

Полученная положительная сумма фиксируется и перечисляется в бюджет. Если результат отрицателен, то физическое лицо ничего не уплачивает, так как его налоговая база признается нулевой. Также минусовый результат нельзя переносить на последующие периоды или учитывать в дальнейших расчетах.

Если объект налогообложения налогоплательщика НДФЛ был получен в валюте, перед расчетом налоговой базы он переводится в рубли по курсу Центробанка РФ на день фактического его получения.

Один нюанс: при установлении налоговой базы из нее запрещается минусовать удержания из заработной платы, утвержденные судебным решением. Это могут быть коммунальные платежи, алименты, кредитные платежи и пр.

Прочие особенности вычисления налоговой базы объекта налогообложения НДФЛ определены статьями 211-й – 215-й Налогового кодекса РФ:

- налоговая база по заключенным договорам страхования рассматривается в статье 213-й;

- доход как материальная выгода может появляться при экономии на процентах за пользование деньгами, полученными на условиях кредита, при приобретении товаров, а также работ, услуг по заключенным договорам гражданско-правового поля у индивидуальных предпринимателей, организаций или физических лиц, которые признаются взаимозависимыми касательно налогоплательщика, а также при покупке ценных бумаг;

- если объектом налогообложения НДФЛ признается доход, получаемый в натуральной форме, то к нему применяется статья 211-я НК России («натуральная форма» - это услуги, товары, имущество, то есть все то, что лицо получает неденежными средствами, а «натурой»); здесь учитывать нужно то, что доход в натуральной форме признается полученным от индивидуального предпринимателя и/или фирмы (организации);

- отдельные категории доходов граждан, прибывших из-за рубежа, облагаемые налогом в нашей стране, рассмотрены в 215-й статье НК РФ;

- принципы уплаты подоходного налога по доходам, вырученным от долевого участия в различных организациях, прописаны в статье 214-й;

- с 1 января 2016 года объект налогообложения НДФЛ может быть уменьшен при выходе из членов общества, а не только при реализации доли (или части).

Ставки

Общей налоговой ставкой считаются 13%. Она применяется для большинства доходов, получаемых налоговым резидентом. Естественно, что первой в списке стоит заработная плата, за ней - вознаграждения за договоры гражданско-правового поля, доходы от реализации имущества и прочие выгоды, не указанные в статьях 2 – 5 налогового законодательства.

Прописаны в норме несколько случаев, когда объектом налогообложения НДФЛ признаются доходы нерезидента России. Они облагаются общей ставкой в 13%. Вот некоторые из них:

- доходы иностранных граждан, работающих на основании патента у физлиц;

- доходы иностранцев, приглашенных в качестве высококвалифицированных специалистов;

- доходы участников федеральной программы по оказанию помощи добровольным переселенцам (бывшим соотечественникам) из-за границы в нашу страну; включая членов их семей, желающих совместно переселиться на постоянное место жительства;

- доходы, полученные от трудовой деятельности членов экипажей, суда которых плавают под государственным флагом нашей страны;

- объекты налогообложения НДФЛ плательщиков - иностранцы или лица; лишенные гражданства, которые получили временное убежище на территории России или признаны беженцами.

Предусматривает налоговое законодательство ряд объектов налогообложения НДФЛ, к которым применяются ставки: 9, 15, 30, а также 35%.

9-процентная ставка

Применяется в случае получения:

- Экономической выгоды учредителями от доверительного управления покрытия ценными бумагами. Подобная экономическая выгода является объектом налогообложения НДФЛ и может быть получена на основании покупки ипотечных сертификатов участия, полученных до 1 января 2007 года управляющим покрытием ценными бумагами.

- Процентов по ценным бумагам (в частности облигациям) с ипотечным покрытием, причем эмитированным до 1 января 2007 года.

15-процентная ставка

Производится при получении дивидендов, которые выручены физическими лицами, неналоговыми резидентами, от организаций, зарегистрированных в России.

Объекты налогообложения НДФЛ, к которым применяется 30-процентная ставка, следующие:

- доходы, вырученные от ценных бумаг, выпущенных российскими организациями, причем права по ним должны учитываться по счету депо иностранного держателя (номинального), счету депо, принадлежащего иностранному уполномоченному держателю, а также счету депо депозитарных программ, выплачивающихся лицам, информация по которым не представлялась агенту по налогам;

- всей экономической выгоды, полученной физическим лицом, не признанным налоговым резидентом, за исключением доходов, по которым взимаются налоги по ставке в 13 и 15%.

Ставка в 35%

Применяется в случаях:

- если получены проценты по вкладам в банках, но возможно превышение над суммой процентов, которая рассчитывается либо по рублевым вкладам (принимая ставку рефинансирования Центробанка РФ, увеличенной на 5%), либо по депозитам в конвертируемой валюте (принимая ставку 9% годовых);

- экономической выгоды от фактической стоимости любых призов и/или выигрышей, получаемых по результатам участия в конкурсах, играх и прочих мероприятиях, с целью рекламы услуг, товаров, работ (при условии выигрыша или объявленной стоимости приза свыше 4 000 рублей);

- дохода, в качестве уплаты за пользование средствами, взятыми в кредит у потребительских кооперативов, внесенных их членами (пайщиками);

- если объектом налогообложения НДФЛ признана материальная выгода, которая получилась вследствие экономии на процентах по кредитным (заемным) средствам в случае превышения размеров, указанных в Налоговом кодексе (статье 212-й, пункте 2);

- если получены проценты за использование полученных от пайщиков средств в форме займов сельскохозяйственным кредитным потребительским кооперативом.

НДФЛ для индивидуальных предпринимателей

ИП законодательно признаны самостоятельными плательщиками обязательных сборов и налогов. Коммерсант уплачивает подоходный налог, если ведет бизнес по общей системе налогообложения.

В случае использования наемного труда и его оплаты индивидуальный предприниматель становится налоговым агентом по НДФЛ.

Принципы расчета и уплаты этого налога коммерсантами прописаны в статье 227-й Налогового кодекса. Главный из них - объектом налогообложения НДФЛ для ИП являются только доходы, вырученные от ведения бизнеса. Причем доход может быть выражен как в денежной форме, так и в натуральной, а также как материальная выгода, которая определена в статье 212-й налогового законодательства.

Налоговая база

Предприниматель определяет ее индивидуально по каждому виду доходов, если по ним установлены разные ставки. Законодательно предусмотрено облагать доходы индивидуального предпринимателя по общей ставке, то есть 13%.

Третий пункт статьи 210-й НК РФ определяет, что база налогообложения по ставке в 13% рассчитывается как денежная форма доходов, кроме налоговых вычетов, предписанных статьями 218-й – 221-й налогового законодательства, с учетом особенностей, предусмотренных главой 23-й Кодекса. Отсюда следует, что для индивидуальных предпринимателей заложено право уменьшать базу налогообложения на следующие налоговые вычеты:

- признанные стандартными статьей 218-й НК России;

- инвестиционные, предписанные статьей 219.1 кодекса;

- социальные, прописанные статьей 219-й НК РФ;

- при переносе убытков при операциях с финансовыми инструментами срочных сделок и /или ценными бумагами на будущие периоды (статья 220.1 НК России);

- имущественные, раскрытые в статье 220-й налогового законодательства;

- профессиональные, предписанные статьей 221-й НК РФ;

- при переносе убытков от членства в инвестиционном товариществе на будущие периоды (статья 220.2).

Налоговые вычеты, относящиеся к профессиональным, подчиняются правилам, по которым признаваемые расходы будут:

- обоснованы;

- подтверждены документально;

- появились вследствие деятельности, направленной исключительно на получение выгоды.

Описанные критерии должны быть соблюдены одновременно.

При этом четко прописаны некоторые виды расходов, необходимые к включению в профессиональный вычет:

- Суммы страховых сборов, перечисляемых на обязательное пенсионное страхование и медицинское.

- Суммы налогов (исключая подоходный). Причем сумма налога на имущество физлиц, уплаченная индивидуальным предпринимателем, принимается к вычету, только если имущество, облагаемое налогом, признается используемым непосредственно в бизнесе (исключая жилье, гаражи и дачи).

Применить профессиональный вычет возможно только по окончании периода налогообложения. Предоставляет его налоговая инспекция, за базу принимая поданную индивидуальным предпринимателем налоговую декларацию по НДФЛ.

Post scriptum

Если кратко, объект налогообложения НДФЛ – это экономическая выгода, полученная налоговым резидентом в каком-либо периоде (год, квартал и пр.) как в виде денежных средств (валюте может быть как российской, так и иностранной), так и в натуральной форме (сюда относится и материальная выгода).

В Налоговом кодексе, статье 208-й России описан перечень объектов налогообложения, получаемых как от источников в нашей стране, так и от источников зарубежного происхождения. Кроме того, в ней определены критерии, отражающие виды этих объектов. Относят к ним в первую очередь заработную плату, вознаграждения за исполнение трудовых обязанностей, экономическую выгоду от продажи имущества и/или его использования (например, сдача в аренду), страховые премии, дивиденды, авторские отчисления и пр.

Доход, полученный от российских источников, облагается НДФЛ и у резидентов, и у нерезидентов.

Объект налогообложения, полученный физическим лицом в конвертируемой валюте, перед определением налоговой базы переводится в рубли по курсу Центробанка России, определенному на фактическую дату получения дохода.

Если доход получен в так называемой натуральной форме (товары, услуги, работы, имущественные права и пр.), их стоимость должна быть включена в косвенные налоги.