Со счетом-фактурой сталкиваются чаще на производстве. Хотя само это понятие общеизвестно как в Евросоюзе, так и в нашем государстве еще с советских времен. Применяется он для одних и тех же целей налогового учета.

Терминология

Счет-фактура разработан и внедрен в народное хозяйство как еще один регулятор налогообложения хозяйствующих субъектов. Для чего он нужен? С его помощью оформляется налоговый вычет НДС. Соответственно, счет-фактура без НДС практически не создается. При этом существует короткий перечень исключений.

Учет счетов–фактур, если смотреть в целом, сводится к тому, что они компонуются по назначению: одни образуют книгу покупок, другие - книгу продаж.

Орфография

Счет–фактура - это довольно давнее понятие. Его правописание, казалось бы, не вызывает сомнений. При этом часто встречается его искаженное написание, как и произношение. Как правило, забывают склонять слово "счет": «счет-фактуры», «о счет–фактуре». И в этом кроется ошибка.

Вероятно, что склонение этого слова производят по типу: «киловатт-часа», «юго-восточный», в которых первая часть слова не может склоняться.

Но в слове «счет–фактура» может склоняться как первая часть слова, так и вторая. Поэтому правильно писать: «мы получили образец счета–фактуры», «изменен код в счете–фактуре». То же правило касается и множественного числа: «журнал учета счетов–фактур ведется с ошибками», " в бухгалтерии всегда имеются образцы заполнения счетов-фактур" и так далее.

Также многие ошибочно полагают, что "счет-фактура" женского рода. Но главным в этом слове является именно первая часть. Поэтому род у него мужской.

Классификация

Согласно ст. 169 Налогового кодекса РФ (Далее – НК РФ), счета-фактуры бывают разных видов. Это зависит от производственной необходимости. Их составляют и на бумажном носителе, и в электронной форме, для подтверждения юридической силы которой необходима электронная цифровая подпись.

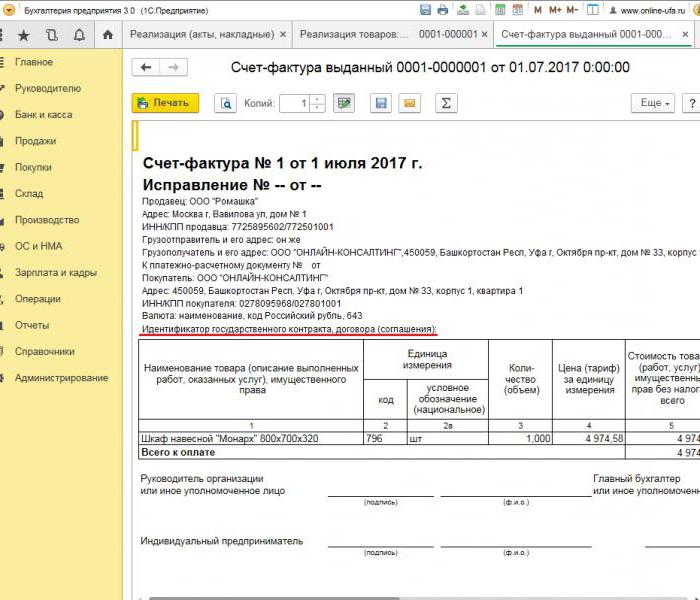

Вот так выглядит бланк счета-фактуры в электронном виде, заполненный с помощью программы 1С.

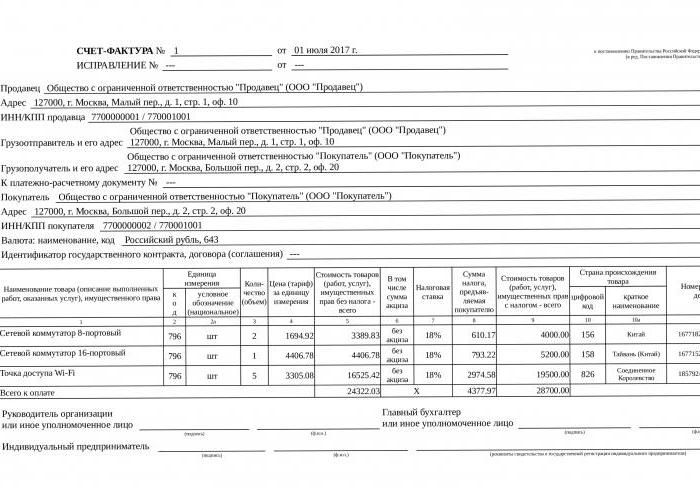

Поэтому еще так часто встречаются эти документы, выполненные на бумаге. Еще один пример счета-фактуры.

При этом нужно знать, что если они приплюсованы к выставленному счету-фактуре, то это, мягко говоря, неправильно и допускать такое самоуправство в отношении себя недопустимо.

В зависимости от назначения, применяются различные виды счетов–фактур: на аванс, исправленный, корректировочный и др.

Каждый вид таких документов имеет особенности в оформлении ввиду необходимости отражения той или иной информации. Однако эта классификация не исчерпывающая.

Особенности классификации

В ходе хозяйственной деятельности случается допускать ошибки или указывать неполную информацию в счете-фактуре. Определением Конституционного суда от 15 февраля 2005 года N 93-О такие документы принято называть дефектными, и производить на их основании налоговый вычет нельзя.

Поэтому в случае, если продавцом допущены арифметические ошибки или он допустил пересортицу товара, чем повлек внесение изменений в счет–фактуру, то такой счет–фактура называется «исправленный».

Корректировочный составляется в случае изменения стоимости или объема предмета договора сторон. Образцы заполнения счетов-фактур законодательно закреплены.

Форма и правила

Как и любой другой документ налоговой отчетности, счет-фактура имеет обязательные реквизиты. Лицо, заполняющее этот бланк, не вправе менять их местами или заполнять по собственному усмотрению. В то же время, если производственная необходимость того требует, законодательно разрешается дополнить используемый вашей компанией образец бланка дополнительными важными для предприятия элементами (ФНС РФ в Письме № ЕД-4-3/1193 от 26.01.2012).

В таком случае вы будете совмещать в одном документе несколько. Это внесет эффективность и оптимизацию в жизнедеятельность вашего офиса.

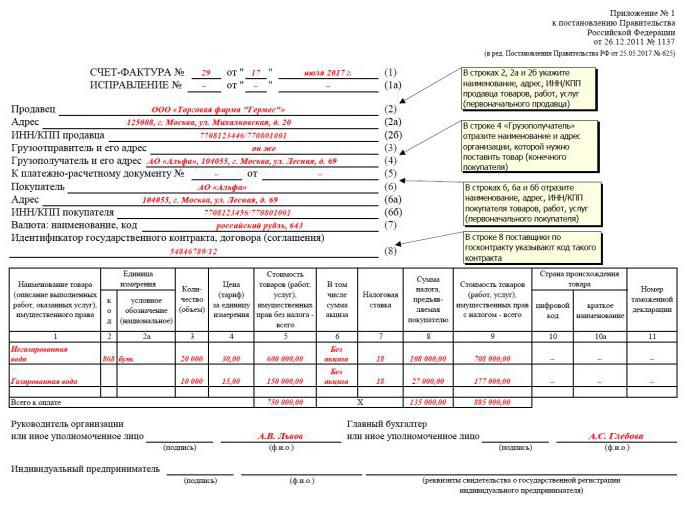

Требования к форме бланка документа закреплены в статье 169 НК РФ. А в постановлении Правительства РФ от 26.12.2011 N 1137 даже предложены образцы.

Какие последствия ожидают лицо, нарушившего требования к оформлению этого документа? Он не будет принят к исполнению налоговым органом. В ряде случаев, связанных с неполнотой заполнения бланка или внесением в него неверной информации, возможен штраф.

Сроки

Диапазон дат этого срока начинается со дня, следующего за днем исполнения обязательства по договору и заканчивается истечением последних суток нормативного срока.

Поправки 2017 года

Товарно-денежные отношения развиваются, и в образцы заполнения счетов-фактур периодически вносят поправки.

Плательщикам НДС известно, что с 1 июля 2017 года формы и правила заполнения счетов–фактур претерпели изменения. Их следует по-новому составлять и на бумажном носителе, и в электронном виде.

Такие новшества стали возможны благодаря вступлению в законную силу изменений, внесенных постановлением Правительства от 25.05.2017 N 625 в действующее постановление №1137, в приложении к которому есть и образцы счетов–фактур.

Дополнение в виде строки 8 заставляет указывать сведения об идентификационном номере договора или контракта, если он заключен с государственной структурой.

Для каких целей сделана эта мера? Естественно, что в рамках борьбы с коррупцией в госструктурах дополнительная нумерация договоров делает действия по их исполнению более прозрачными. Для статистического ведомства будет проще учитывать такие документы в целях учета.

Что это новшество привнесет в деятельность рядового плательщика НДС, заполняющего счет–фактуру? Вероятнее всего, это будет еще одна строка, для которой нужно найти данные, чтобы правильно заполнить. Как бы то ни было, с июля нынешнего года идентификаторы должны вписываться во все образцы заполнения счетов–фактур компании.

Кстати, уже готовы новые поправки в форму счета-фактуры, которые начнут свое действие с октября 2017 года.

Валюта

Россия – территория рубля. Поэтому все сделки должны оформляться именно в этой валюте.

Но без правил нет исключений. Многие компании в нашем государстве имеют иностранный капитал или сотрудничают со многими странами, поставляя им свою продукцию. Как оформлять счета–фактуры в таком случае?

Выход есть. На сделки в инвалюте должно быть разрешение Центрального Банка РФ. Кроме того, в самих контрактах должно быть указано, в какой валюте будут происходить взаиморасчеты и каким образом будет происходить перерасчет из другой валюты в рубли (статья 169 НК РФ).

Помимо иностранной валюты, обязательства в сделках часто бывают определены в условных единицах. В таких случаях в соответствующих договорах нужно указывать способ перерасчета денежных средств из условных единиц в рубли.

Законодательное регулирование

Базисным документом, регламентирующим понятие, виды и варианты использования счетов–фактур, а также иные связанные с этим вопросы, является Налоговый кодекс РФ.

Во исполнение требований его статей был издан ряд законов и подзаконных актов, а также письма с разъяснениями Минфина и ФНС РФ.

Основным из них можно назвать постановление Правительства РФ от 26.12.2011 №1137.

Наш век информационных технологий модернизировал рутинную бумажную сферу. Теперь документы практически полностью перешли в электронный вариант, даже есть ресурсы, позволяющие заполнять их онлайн. Хотя от бумажного их варианта официально еще не отошли.

Такая ситуация стала возможной благодаря серии нормативно-правовых актов, регулирующих предоставление счетов–фактур в электронном виде.

Во–первых, это Федеральный закон от 27.07.2010 №229 – ФЗ, который, фактически, ознаменовал переход к процедуре предоставления налогоплательщиками их в электронном виде.

Во–вторых, электронные формы появились благодаря приказу ФНС России от 5.03.2012 года № ММВ – 7 – 6/138. А с изданием приказа Минфина РФ № 50н с 23 мая 2012 года начался официально разрешенный процесс обмена ими с налоговой службой. Правда, возможно это по защищенной линии связи – каналам ТКС через специального оператора электронного документооборота.

Однако указанные руководящие документы не смогли предусмотреть всех нюансов работы, что и обусловило появление многочисленных разъяснительных писем Минфина и Федеральной налоговой службы.

Правило

Счета–фактуры оформляют в компаниях, совершающих торговые операции с продукцией, облагаемой НДС. Это правило. Дальше идут нюансы составления:

- посредниками, если одна из сторон договора – плательщик этого налога;

- работа на себя;

- за полученный аванс;

- экспорт;

- изменение стоимостных и количественных показателей;

- аренда или приобретение государственного или муниципального имущества.

Этот список является далеко не исчерпывающим. Связано это с тем, что хозяйствующие субъекты вступают со временем в новые отношения, отражающие уровень их производства, а законодатель постоянно меняет «правила игры».

Исключения

Само собой разумеется, что выставлять счет–фактуру не следует, если вы не являетесь плательщиком налога. Другие случаи:

- безденежная сделка, розница, общепит, за наличные;

- освобожденные от уплаты, в том числе банки, НПФ, страховые организации;

- операции, не облагаемые налогом, например с ценными бумагами;

- особый налоговый режим;

- письменное согласие сторон;

- забор крови у населения и так далее.

Острые вопросы

Как это ни парадоксально, одним из сложных вопросов применения счетов–фактур оказался их учет. Дело в том, что объем товаров и услуг на каждом предприятии разный. Поэтому применить ко всем общие правила подсчета, а точнее нумерации счетов–фактур, не представляется возможным.

Оперировать номерами с астрономическими цифрами неудобно. Многие крупные предприятия начинают новую нумерацию каждый месяц, или квартал, или год. Но этот способ тоже способен внести определенную путаницу.

Другие – пытаются повлиять на нумерацию иным способом: включить в один бланк счета–фактуры несколько сделок, например, внести все полученные за определенный период авансы. Но так поступать будет неправильно, поскольку в графы «покупатель» и «продавец» можно внести только по одному значению. Письмо Минфина РФ от 16.10.2012 № 03–07–11/427 не внесло ясности в этот вопрос, и он до сих пор открыт.

Другой насущной проблемой является тема соблюдения сроков выставления счетов–фактур. Согласно требованиям ст. 168 НК РФ, для этого установлен календарный 5-дневный срок. Письмом Минфина РФ от 226.08.2010 года № 03-07-11/370 были разъяснены последствия нарушения этого периода, выразившиеся в отказе к принятию счета–фактуры, выставленному за пределами установленного периода. Это письмо ужесточило требования к соблюдению сроков, но не дисциплинировало продавцов. Они просто стали выставлять счета-фактуры задним числом.

Счета–фактуры напрямую связаны с возможностью получения вычета НДС, и самые острые вопросы изучаются Верховным судом РФ, формирующим судебную практику по этой теме.

Если счетами–фактурами так трудно оперировать, существует ли альтернатива? Да, есть. Вычет можно получить и без этих документов. К такому парадоксальному выводу приходишь, буквально трактуя Налоговый кодекс. А в нем, в статье 174, указывается, что могут использоваться и иные документы, содержащие необходимые сведения, свидетельствующие об уплате НДС. Они не поименованы, поэтому остается предполагать, что здесь выбор за бухгалтером вашей компании.

Конечно, традиции – великая вещь, и не все налоговики возьмут на себя такую ответственность, но, если они пойдут навстречу, их действия будут соответствовать духу и букве закона.