В последнее время расчеты по корпоративным картам стали обычным делом для большинства предприятий. Эти платежные инструменты удобны в обращении.

Бухучет по корпоративным картам довольно прост. У опытных бухгалтеров, как правило, не возникает никаких проблем при отражении операций. Сложности могут появиться при составлении отчета по корпоративной карте работником, которому она была выдана. Далее рассмотрим особенности отражения операций.

Общие сведения

Корпоративными картами называют банковские карты, денежные средства на которых принадлежат организации. С их помощью осуществляется оплата расходов, осуществляемых работниками в рамках их профессиональной деятельности.

Может осуществляться оплата корпоративной картой командировочных, хозяйственных, представительских затрат. Этот платежный инструмент не используется в личных целях сотрудника, зачисления на нее заработка, а также социальных выплат.

Виды

Существуют кредитные и расчетные (дебетовые) карты. С помощью последних оплата производится за счет средств, находящихся на р/с предприятия, или овердрафта.

По кредитным картам, соответственно, расчеты осуществляются за счет заемных средств, предоставленных банковской структурой.

Особенности операции

Пополнение производится безналичным расчетом. Для этого в банковскую организацию направляется платежное поручение.

Расходуются средства только с использованием карты. Это может быть как обычные безналичные операции, так и выдача наличных.

На корпоративные карты не распространяются лимиты расчетов, установленных ЦБ для расчетов наличными. Между тем банковские организации, руководствуясь рекомендациями Центробанка, могут устанавливать предел выдачи. К примеру, по корпоративной карте Сбербанка максимальная сумма 100 тыс. руб./сутки.

Преимущества платежных инструментов

Можно отметить следующие достоинства использования корпоративных карт:

- Контроль расходования средств работником. Во-первых, все операции будут отражены на счету предприятия. Во-вторых, формируется отчет по корпоративной карте, в котором отражаются все расходы, произведенные за конкретный период.

- Возможность использовать средства в любое время. Доступ к деньгам на счете круглосуточный.

- Оперативная блокировка карты в случае возникновения проблем.

- Возможность использовать средства в заграничных командировках. Нет необходимости приобретать инвалюту при выезде за пределы РФ. При этом из России можно оперативно пополнить счет работника, находящегося за границей.

- Существенная экономия времени при бронировании и оплате билетов, номеров в гостиницах.

Извещение ИФНС и фондов

Сведения об открытом счете должны быть направлены в ПФР, ВСС и налоговую службу. В настоящее время уведомление направляет сама банковская организация, обслуживающая р/с.

Извещение осуществляется в течение 7 дней (рабочих).

Важные нюансы

Корпоративные карты для юридических лиц выпускаются для конкретных работников предприятия, т. е. являются именными.

Отражение операций в бухучете по корпоративным картам осуществляется, как правило, на отдельном счете.

Счет в банке может открываться как в рублях, так и в инвалюте. При этом в первом случае открывать дополнительно валютный счет нет необходимости. Согласно Положению ЦБ № 266-П, оплата по корпоративной карте может осуществляться и в валюте, отличающейся от валюты счета. При получении, к примеру, долларов, система банка сконвертирует нужную сумму (переведет автоматически рубли в доллары).

Цели расходования

Нормативными актами установлен перечень операций, которые могут осуществляться в инвалюте с использованием корпоративной карты:

- Получение наличной инвалюты за границей РФ для оплаты представительских, командировочных затрат.

- Оплаты расходов (представительских/командировочных) в торговых/обслуживающих организациях в инвалюте за пределами России.

Другие операции считаются незаконными. Контроль соблюдения перечня осуществляется банковской структурой.

Локальный документ организации

На предприятии должен быть разработан акт, определяющий основные правила использования корпоративных карт. В этом документе необходимо установить:

- Перечень операций и затрат, которые допускается совершать сотрудником.

- Лимиты по расчетам.

- Порядок предоставления отчета по корпоративной карте.

- Сведения о недопустимости разглашения ПИН-кода сторонним лицам.

- Срок, в который служащий обязан предоставить авансовый отчет по корпоративной карте. В этом же пункте целесообразно перечислить документы, которыми будут подтверждаться сведения.

Кроме того:

- Приказом руководителя определяется круг сотрудников, имеющих право получить корпоративные карты.

- Заключаются договора о материальной ответственности с соответствующими работниками.

- Сотрудники-держатели карт должны быть ознакомлены с порядком использования карт под подпись.

Возврат и выдача платежных инструментов ведется в специальной учетной книге.

Особенности отражения

Бухгалтерский учет по расчетному счету ведется на предприятии на сч. 55. К нему открывается субсчет 55.4.

Если на счете предусмотрен неснижаемый остаток, целесообразно создать субсчета второго порядка: "Неснижаемый остаток" и "Платежный лимит".

Если организация открыла несколько счетов (по каждой карте), то субсчет 55.4 создается по каждому из них. Если к одному р/с оформлено несколько карт разных работников, которые осуществляют платежи в рамках общего лимита, необходимость вести аналитический учет в разрезе держателей определяется предприятием самостоятельно.

В тех случаях, когда к единственному расчетному счету привязана корпоративная карта, целесообразно создать субсчет к сч. 51 или 52.

Учет операций

Правила отражения операций для удобства представлены в таблице:

Дб | Кд | Назначение | Подтверждение |

55.4 | 51 | Перечисление суммы платежного лимита и неснижаемого остатка (в руб.) с р/с предприятия на карточный счет (рублевый) | Платежное поручение, банковская выписка. |

55.4 | 52 | Перечисление платежного лимита и неснижаемого остатка в инвалюте с валютного счета на корпоративный. | Платежный документ, банковская выписка. |

55.4 | 67,66 | Поступление кредитных средств на счет карт на дату разового зачисления, если с банковской структурой заключен соответствующий договор | Ордер банка, банковская выписка. |

55.4 | 66 | Поступление кредитных средств на карточный счет в день оплаты кредитными средствами банковской организации в случае отсутствия собственных денег предприятия, если с банком подписан договор овердрафта | Банковская выписка, ордер. |

91.2 | 51, 52 | Оплата банковских комиссий за оформление, выпуск, обслуживание карты | Банковская выписка, бухгалтерская справка. |

91.2 | 66 | Начисление процентов по кредиту, предоставленному по корпоративной карте | Банковская выписка, бухгалтерская выписка. |

66 | 51,52 | Перечисление средств в счет погашения кредита или процентов по займу, полученному в связи с использованием карты | Платежное поручение (документ), банковская выписка. |

Для отражения пополнения корпоративной карты в "1С" используется документ "Списание с р/с". Он находится в разделе "Банк и касса".

Учет расчетов

Существует два варианта отражения операций: упрощенный и академический. Их особенности показаны в таблицах.

Дб | Кд | Назначение | Подтверждение |

71 | 55.4 | Отражение сумм оплаченных картой работ, услуг, товаров, а также наличных, снятых с карты в разрезе держателей (подотчетных сотрудников) на дату, указанную в банковской выписке | Банковская выписка с приложением расшифровки по корпоративным картам. |

10, 15, 25, 20, 26, 44, 40 и пр. | 71 | Отражение оплаченных материалов, работ, услуг, в соответствии с авансовым отчетом, предъявленным сотрудником с приложением подтверждающих документов, на дату предоставления отчета. | Счета, билеты, квитанции, чеки, оригиналы слипов, чеков банкоматов и пр. |

Дб | Кд | Назначение | Подтверждение |

10, 20, 26, 44 и пр. | 71 | Отражение материалов, работ, услуг, оплаченных корпоративной картой, в соответствии с отчетом с подтверждающей документацией на дату его предоставления | Билеты, чеки, оригиналы слипов, чеков терминалов и пр. |

71 | 57 | Отражение операции, совершенной по карте, но не учтенной по счету в банке | Бухгалтерская справка. |

57 | 55.4 | Отражение суммы оплаченных товаров, работ, услуг, наличности, снятой с карты, в разрезе подотчетных лиц в день отражения их по банковской выписке | Выписка банка с расшифровкой по картам. |

Если дата отчета по корпоративной карте совпадает с днем отражения операции в выписке банка, проводки осуществляются по первому варианту.

Дополнительно для обоих вариантов следует учесть суммы ущерба:

Дб | Кд | Назначение | Подтверждение |

73.2 | 55.4 | Отражение размера материального ущерба, возникшего вследствие непредъявления сотрудником подтверждающих документов либо в связи с использованием средств карты на личные нужды | Банковская выписка, бухгалтерская справка. |

50, 70 | 73.2 | Компенсация вреда сотрудником через кассу предприятия или вычетом из заработка | Бухгалтерская справка, приходный ордер. |

Отчет по корпоративной карте: пример

Сотрудник, получивший средства под отчет, должен предоставить документ, в котором расписаны все произведенные затраты. К нему прилагаются подтверждающие бумаги. Соответствующие предписания установлены в Порядке, утвержденном указанием ЦБ.

Приказом Госкомстата от 2001 г. утверждена типовая форма отчета АО-1.

В бланке, однако, отсутствуют строки, в которых можно отразить операции по корпоративным картам. Исправить ситуацию можно, двумя способами:

- Дополнить типовую форму. Как установлено в Порядке, организация вправе вносить в унифицированную форму дополнительные строки.

- Разработать бланк самостоятельно. Унифицированные формы с 01.01.2013 г. не считаются обязательными для предприятий. Соответствующее положение вытекает из ФЗ №402.

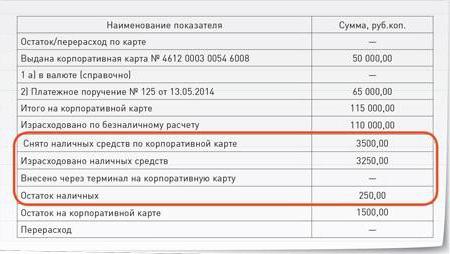

Рассмотрим пример. Сотруднику была выдана корпоративная карта Сбербанка, на которой доступно 50 тыс. руб. Ему было поручено купить многофункциональное устройство, стоимость которого 110 тыс. руб. В соответствии с платежным поручением, на карту было перечислено 65 тыс. руб. После приобретения устройства в остатке оказалось 5 000 руб.

Бухгалтер предприятия дополняет типовую форму отчета несколькими строками. В первую очередь, предусматриваются графы для отражения сумм средств на дату начала пользования картой:

- "Остаток по карте". Эта строка заполняется, если работник платежный инструмент не сдавал.

- "Выдача карты №…". В этой строке указываются сведения, если платежный инструмент выдан перед исполнением задания.

Остаток по карте признается по условиям примера равным 0, так как сотруднику карту выдали перед выполнением поручения. В строке "Выдана карта" указывается ее номер и доступная сумма.

Для отражения пополнения средств в отчет добавлена графа "Платежное поручение". Здесь указывается дата, номер документа.

В строке "Итого" должна содержаться сумма остатка по выданной карте и размер дополнительного перечисления. По условиям примера, общий итог 115 тыс. руб.

На обратной стороне отчета должны быть перечислены документы, которыми сотрудник подтверждает произведенные траты. Работник должен указать дату расходов и сумму.

Снятие наличности

При разработке формы отчета необходимо предусмотреть ситуацию, когда у работника не будет возможности расплатиться за услуги или товары безналичным расчетом. Соответственно, сотруднику придется обналичить требуемую сумму.

Для отражения таких операций добавляются следующие строки:

- "Снято с карты".

- "Израсходовано наличности".

- "Внесено на карту через терминал".

- "Остаток наличности".

Все операции со средствами отражаются на лицевой части отчета.

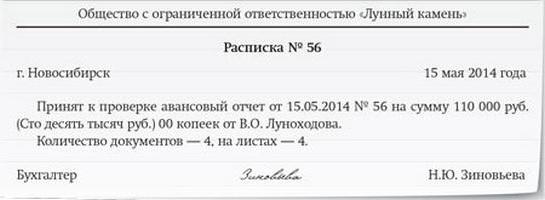

Расписка о получении документа

Подотчетный работник должен предоставить отчет бухгалтеру или руководителю предприятия. После этого документ проверяется, затем утверждается директором организации.

Товары, услуги, приобретенные сотрудником, приходуются. Работник получает расписку о принятии отчета – нижнюю часть бланка. Если в форме, разработанной предприятием, она не предусмотрена, расписка составляется в произвольном виде.

Утверждение бланка

По общим правилам, утвердить форму, разработанную предприятием самостоятельно, должен руководитель. Такое предписание устанавливается в ФЗ № 402. Это же требование действует и в случае, если организация использует унифицированную форму.

Обычно образцы бланков первичных документов приводятся в приложениях к приказу об утверждении учетной политики.

Открытие счета

Для создания счета с корпоративными картами от предприятия потребуются в первую очередь документы, необходимые для открытия обычного р/с. Кроме этого, необходимо написать заявление, форма которого предоставляется банком. Оно пишется на каждого сотрудника-держателя карты. Также прилагаются документы, по которым соответствующие работники идентифицируются. Речь, в частности, о паспорте, а также документах, подтверждающих трудовые правоотношения с предприятием (копия договора). Банк может затребовать и иные бумаги при необходимости.