В данной статье будут рассмотрены понятие и виды финансово-правовых норм. Нормой является правило поведения, установленное государством, которое обеспечено и мерами принуждения. Каждая из этих норм строго определена в финансовых общественных отношениях, которые случаются в процессе государственной и муниципальной финансовой деятельности, поскольку каждая норма закрепляет юридические обязанности и права участвующих. Всё это классифицировано и законодательно утверждено, что и констатируют понятие и виды финансово-правовых норм.

О понятии

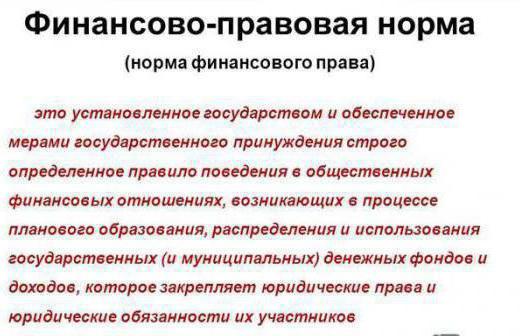

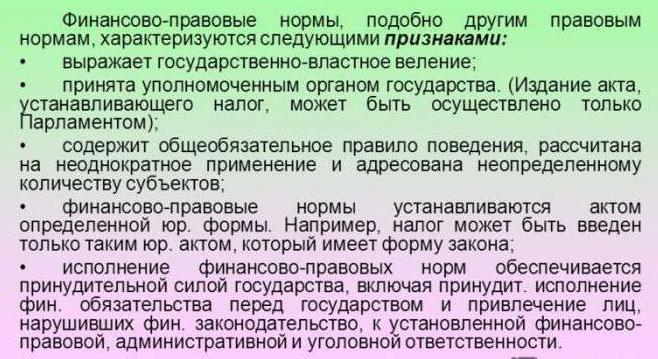

Финансовое право - это часть общего права, а первичные исходные элементы его - нормы финансовых общественных отношений, которые обладают всеми общими чертами правовой нормы, однако имеют некие особенности, характеризующие именно данную отрасль права. Как уже было сказано выше, государство установило и охраняет правила поведения участвующих в общественных отношениях через строго определённые юридические обязанности и права. Таково понятие, и виды финансово-правовых норм исходят из него и соответствуют ему.

Особенностью такой нормы является то, что ею регулируются отношения, которые непременно возникают при работе с финансовыми ресурсами в процессе их плановых образований, распределений и использования либо местным самоуправлением, либо государством при осуществлении собственных планов. Понятие и виды финансово-правовых норм существенно отличаются от общих правовых. Во-первых, иное содержание, во-вторых - иной характер предписаний, установленных в них, в-третьих - иная мера ответственности, если нарушаются предусмотренные правила, в-четвёртых - иные способы правовой защиты участников таких отношений.

Содержание

Для правил поведения в процессе общественных отношений, что и является содержанием норм финансовых отношений, характерно предоставление всем участникам особых юридических прав и возложение на них особых юридических обязанностей, чтобы их осуществление обеспечивало планомерное образование и правильное использование всех централизованных и децентрализованных доходов (денежных фондов), государственных и принадлежащих местному самоуправлению, в соответствии с теми задачами, которые актуальны в данное время и вытекают из политики социально-экономического развития всей страны.

Общее содержание финансово-правовых норм - понятие, виды, структура - безусловно должно иметь разное конкретное выражение, поскольку финансовые отношения разнообразны, а в финансовой системе огромное количество звеньев. Есть отдельные правила для сбора налогов, для любых других платежей, обязательные для предприятий и отдельных граждан, для аккумуляции бюджетных средств и их расходования, для создания кредитных ресурсов и их распределения, для страховых фондов и так далее. Именно такая конкретика отличает особенности финансово-правовых норм.

Характеристика

Содержанием финансово-правовых норм - понятием, видами, структурой - обусловлен их повелительный (императивный) характер, поскольку в них содержатся категоричные требования, которые не позволяется произвольно изменять, они самым точным образом определяют объёмы прав и диктуют ряд обязанностей для всех участвующих в финансовых отношениях.

Права и обязанности должны обеспечить интересы не только муниципальной власти и государства, но также и всех участвующих, в том числе граждан и предприятий (независимо от формы собственности). Примеры финансово-правовых норм можно обнаружить повсюду: предприятия и граждане обязаны вносить налоги в местный или госбюджет до истечения предусмотренных сроков, должны представлять отчёты и многие другие документы на контроль компетентным органам.

Государство и плательщики

Многие действия таким же образом совершаются для того, чтобы обеспечить аккумуляцию денежных средств в распоряжение местного самоуправления или государства по утверждённым планам. С другой стороны, государственные органы с целью соблюдения прав плательщиков возвращают излишки взысканных платежей.

В понятие финансово-правовых норм входит обязательный закреплённый порядок формировании бюджета, использование бюджетных и внебюджетных фондов с чётким определением обязанностей и прав каждого из участвующих в этой деятельности.

Обязанности и права

У юридических обязанностей и прав тоже имеются некоторые особенности, которые устанавливает финансово-правовая норма: понятие, виды, содержание её связаны целиком и полностью с участниками, компетенции которых определены уставами, положениями и законами. Это различные учреждения, организации, предприятия, местное самоуправление, государственные органы - для всех в точности прописаны правила поведения в финансовых отношениях. Причём очень часто обязанности сливаются с правами, превращаясь в единое полномочие.

Например, нормы, закрепляющие обязанности и права в области финансов местной и государственной власти. Бюджетные средства должны использоваться на социальные и экономические программы только для данной территории, именно это является одновременно и правом, и обязанностью. Однако финансово-правовые нормы - понятие, признаки, виды их - содержат в обязательном порядке и обособленные обязанности и права. В первую очередь это относится к предприятиям, предпринимателям, гражданам, основываясь на праве собственности, охраняемом Конституцией, а также на праве свободно использовать имущество, если экономическая деятельность не запрещена законом.

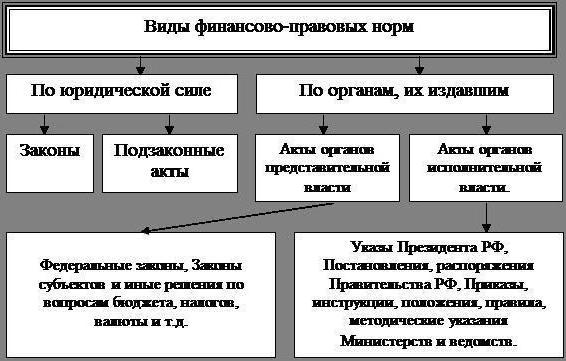

Виды финансово-правовых норм

Роль норм в финансовых отношениях и их особенности лучше всего проясняет классификация, которую проводят по определённым основаниям. Первое - способ воздействия. В зависимости от того, как оказывается воздействие на участвующих в финансовых отношениях, от характера их юридических обязанностей и прав, правовые нормы подразделяют на три вида: уполномочивающие, запрещающие и обязывающие. Последние требуют от предприятий, граждан, любых органов и прочих участвующих в финансовых отношениях совершить те или иные действия, устанавливая их обязанности.

Например, налоговым органам предписано извещать налогоплательщиков о сроках и суммах платежей заблаговременно, а для граждан и предприятий есть предписание платежи произвести своевременно. Местное самоуправление и власти в субъектах РФ обязаны использовать субвенции из вышестоящего бюджета только по целевому назначению. По большей части само понятие, особенности, виды финансово-правовых норм носят именно обязывающий характер, здесь норма пользуется только властными предписаниями.

Запрещающие нормы

Здесь устанавливается обязанность всем участникам финансовых отношений не совершать определённых действий, на которые наложен запрет. Например, нельзя ухудшать положение налогоплательщиков посредством придания обратной силы законодательным актам, то есть запрещено в субъектах РФ, а также местному самоуправлению вводить налоги, которые не предусмотрело федеральное законодательство.

Запрещено на всей территории РФ вводить денежные знаки, выпускать денежные суррогаты. Повсеместно на всей территории РФ действующим должен быть только рубль. Банк России (Центральный банк) не имеет права снабжать кредитами правительство для того, чтобы финансировать бюджетный дефицит (исключениями являются только случаи, предусмотренные законом).

Особенности

Нужно отметить сравнительно небольшое число именно запрещающих видов финансово-правовых норм. Особенности понятия объясняются тем, что финансовые отношения регулируются в основном нормами обязывающими. Поскольку строго определённые действия чаще всего не могут включать в себя какие-либо импровизации, специальные запреты можно и не устанавливать.

Это делается для усиления гарантий соблюдения прав каждого участвующего в финансовых отношениях, а также чтобы подчеркнуть особую важность финансовой дисциплины. Запрещающие нормы чётко обрисовывают границы дозволенного. Например, это касается определения и порядка при предоставлении льгот по налогообложению, которые всегда распределяются индивидуально.

Уполномочивающие нормы

Такими нормами даётся право на самостоятельные действия участникам финансовых отношений, однако для их продолжения всегда предусмотрены определённые рамки и строго установлены границы. Уполномочивающие финансово-правовые нормы тоже обладают императивными свойствами. Например, предприятие как угодно может распорядиться собственной прибылью, но только после того, как выполнит все обязанности по отчислениям в бюджет.

Ещё пример: субъекты Российской Федерации, вводя региональные налоги, могут самостоятельно решать круг вопросов, определённых законодательством: о сроках уплаты, о ставках налогов, о налоговых льготах и тому подобном. Целью введения уполномочивающих правовых норм финансовых отношений является развитие инициативы в хозяйственной деятельности при решении региональных и общегосударственных задач. При переходе к рыночным отношениям создались условия, когда самостоятельность стала необходима, в то время как усиливаются экономические рычаги в регулировании народного хозяйства.

Нормы материальные и процессуальные

Правовые нормы финансовых отношений в зависимости от содержания бывают процессуальными и материальными. Последние укрепляют финансовую систему, её состав, объём и виды денежных обязательств граждан и предприятий в отношении муниципального и государственного бюджета, формируют банковские кредитные ресурсы, все виды расходов, которые включены в бюджеты и фонды вне бюджета. Также материальные нормы финансового права определяют и многое другое, что касается денежного (материального) содержания юридических обязанностей и прав всех участвующих в финансовых отношениях.

Процедурные (или процессуальные) финансово-правовые нормы определяют порядок деятельности при формировании, распределении и использовании доходов государства и муниципальных образований. Самое важное здесь - соблюдение процедур, которые предусмотрены для этой деятельности. Многие другие отрасли права не концентрируют процессуальные и материальные нормы в единой совокупности, этой особенностью обладает более всего финансовое право (за исключением бюджетного раздела, где материальные нормы обособляются от регулирующих ход бюджетного процесса).

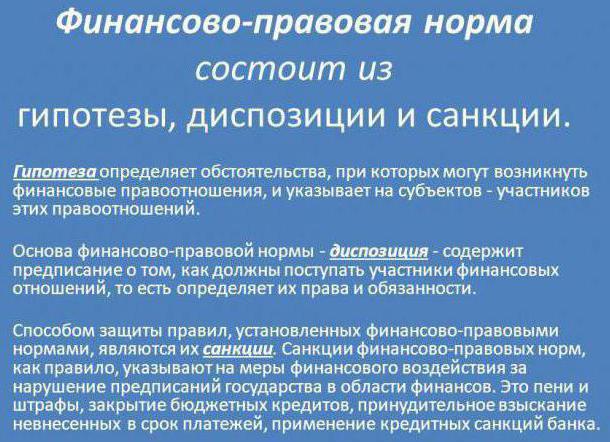

Гипотезы, диспозиции, санкции

По логической структуре правовая норма финансовых отношений состоит из трёх главных элементов. Это санкция, диспозиция, гипотеза. Каждая из них отражает особенности именно этой области права. Гипотезой определяются условия, при которых работает правовая норма. Форма у неё сложная, с целым рядом чётко сформулированных условий.

Диспозицией устанавливается содержание определённого правила поведения, ею даются конкретные предписания, где выражено содержание обязанностей и прав участвующих в финансовых отношениях. Отклонения от требований диспозиции недопустимы. Санкции - это последствия при нарушениях правовой нормы, именно ими определены вид и мера юридической ответственности. Так осуществляют государственное принуждение к соблюдению финансово-правовых норм.

Правоотношения

Финансовыми правоотношениями называют общественные отношения, которые урегулированы финансовым правом, участники снабжены юридическими обязанностями и правами, которые реализуют предписания, содержащиеся в нормах финансового права, и касаются образования, распределения и использования муниципальных и государственных доходов и денежных фондов.

Процесс государственной финансовой деятельности содержит и такие отношения, при которых нет правовой регламентации, когда государство осуществляет организационную, подготовительную, информационную и любую другую деятельность. Но только правовые отношения могут выражать основное содержание такой деятельности, так как придают ей чёткую организованность и целенаправленность. Вне правовых отношений никакая финансовая деятельность осуществляться не может.

Структура финансовой деятельности

Финансовые правоотношения наиболее полно раскрываются при классификации по структуре финансовой системы, в зависимости от функций того или иного звена, по их юридическому содержанию. Финансовые правоотношения в зависимости от структуры могут быть простыми или сложными. У простых - только одно право и только одна обязанность, а у сложных - несколько субъективных, связанных друг с другом прав и несколько обязанностей.

Простые финансово-правовые нормы по понятиям, особенностям, видам, структуре довольно редки в любых отраслях права. Например, установление налогов - простое финансовое правоотношение. Преобладают правоотношения сложные: межбюджетные, налоговые, правоотношения по внебюджетному и бюджетному процессу, и всегда кроме основного финансового правоотношения можно выделить производные. Основное создаёт конструкцию, на ней располагаются производные.