Необходимый в процессах прогнозирования и планирования нормативный метод особо значим, поскольку регуляторами экономики всегда являются нормативы и нормы. Суть метода в техническом и экономическом обосновании планов, прогнозов, программ, где невозможно обойтись без точной определенности. Расчет потребностей в тех или иных ресурсах, а также и показатели использования их выстроиться без помощи нормативного метода просто не могут. Так подводится обоснование важнейших пропорций в развитии и непроизводственной сферы, и сферы материального производства, так регулируется экономика.

Нормы

Нормой характеризуется обоснованная научно мера расхода того или иного ресурса на одну единицу работы или продукции согласно принятым единицам измерения. Нормативный метод, применяемый в пищевой индустрии, особенно наглядно демонстрирует собственную незаменимость. Самый простой пример: хлебобулочные изделия изготавливаются по определенной, выверенной и утвержденной рецептуре, и расчет готовой продукции по количеству никак не может обойтись без применения норм.

Для этого нужно определить спрос по количеству населения и рациону питания. В сфере непроизводственной принцип применения нормативного метода тот же. Например, по норме определяется размер жилой и общей площади, потребление электрической энергии или горячей и холодной воды. Без нормативного метода невозможно правильно спланировать ни один вид деятельности.

Нормативы

А нормативы обычно представляют относительно, поскольку с их помощью можно охарактеризовать использование ресурса в степенном значении. Например, нормативный метод учета. Сколько понадобится материала на один миллион рублей готовой продукции? Каков процент потерь металла при выходе литья или после обработки заготовки? Не слишком ли высока процентная ставка платы за кредит? И так далее - буквально до бесконечности, поскольку нормативный метод расчета применяется на каждом шагу. Такая система нормативов и норм необходима для практики планирования и прогнозирования.

Она просчитывает все: сырьевые и топливно-энергетические ресурсы, трудовые затраты, производственные фонды, капитальные вложения, строительство, эффективность производства, рентабельность, амортизацию, налоги и так далее. Нельзя обойтись без нормативного метода учета и в социальной сфере жизни общества. Должны быть определены потребительский бюджет - средний и минимальный, заработная плата - средняя и минимальная, потребление товаров продовольственных и непродовольственных на душу населения и так далее. В экологии таким же образом применяется нормативный метод. Определение количества вредных веществ, поступающих в окружающую среду, в водоемы и атмосферу и многое еще.

Регуляторы экономики

Экологические, социальные и финансовые нормативы и нормы - самые важные регуляторы экономики. Здесь прежде всего применяется нормативный метод учета себестоимости. Нормативами рентабельности регулируются все цены, которые устанавливают предприятия-монополисты, а минимальным потребительским бюджетом, обобщающим социальные нормативы, устанавливается минимальная зарплата и формируется размер пенсий и стипендий. Экологическими нормами измеряется величина налога, создание новейшей техники и технологий, проектирование, строительство и реконструкция предприятий, также много мероприятий осуществляется по охране экологического благополучия. Именно из этих нормативов и норм состоит нормативный метод планирования.

Нормативы и нормы можно подразделить на перспективные и текущие. Последние необходимы для разработки прогнозов и планов на тот или иной период - месяц или год, а перспективные нацелены в более далекое будущее. Существуют и разные уровни, на которых работает нормативный метод. Анализ макроуровня показывает укрупненные нормативы и нормы, а на микроуровне - нормы обычно индивидуальные, специфицированные подетально. Групповые нормы используются на перспективу при разработке планов или прогнозов. Например, сколько металла нужно на изготовление одного трактора или каков расход сахара на тонну печенья (это нормативный метод учета затрат). Нормы подразделяются и по характеру распространения - на отраслевые, межотраслевые и местные.

Нормативный метод права

Суть этого метода в применении правовых актов и норм, которые имеют нормативно-регулируемый характер. Это даже не один метод, их довольно большая группа, сферой деятельности которых является включение рычагов организационного воздействия. Например, это может быть регулирование законодательное или административно-правовое, это сертификация, стандартизация, государственная регистрация и многое тому подобное.

Нормативно-правовой метод - прерогатива государства, которое для этого содержит специальные институты, а они действуют на основе Конституции и законодательства. Система законов и есть правовая основа для деятельности любой сферы - и промышленные предприятия, и сельскохозяйственные, и торговля, и все организации и учреждения, и органы госуправления должны соблюдать правовые нормы и нормативы.

Правовые и неправовые методы

Административно-правовому регулированию должны соответствовать подготовка, введение в силу, контроль за исполнением всех специальных актов участниками рынка для соблюдения экономических интересов. Методы могут быть как правовыми, так и неправовыми. Первые функционируют как правоустановительные, правоисполнительные и правоохранительные. Неправовые методы регулирования берут на себя материальные, технические и прочие оперативные действия, которые сами по себе правовых последствий не вызывают. Также неправовым методам свойственны такие мероприятия как организационные или массовые, которые правового характера не имеют. Если подразделять акты управления согласно их юридическим свойствам, получим следующие.

1. Нормативные, с более или менее общим характером, которые направлены на регулирование общественных отношений и применяемы неоднократно.

2. Индивидуальные или административные, направленные на установление и регулирование конкретных правонарушений. Это может быть приказ об увольнении, решение квалификационной комиссии, судебное решение и так далее.

На предприятиях

Эффективная система управления каждого предприятия в современных условиях рынка возможна только благодаря нормативному методу планирования. Планирование стратегически связано с управлением, основой которого является нормативный подход. Целевое управление устанавливает конкретные и четкие цели, дает оценку их достижимости и эффективности, изучает уровень состояния объекта и степень вовлечения участников. Планирование - часть управленческой деятельности, где необходимыми являются анализ и прогнозирование всей деятельности предприятия с оценкой принимаемых решений. Таким образом формируются результаты производственной деятельности.

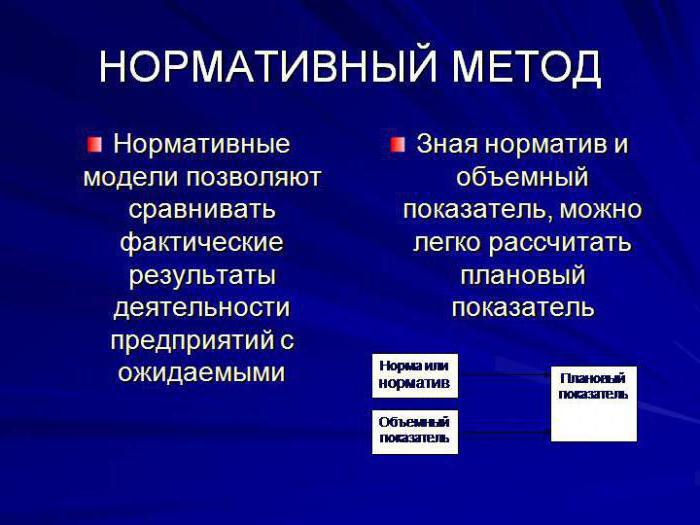

С помощью нормативных методов планирования и управления, характеризующихся применением нормативов и норм для регулирования деятельности, формируется и учитывается все, что касается любого вида затрат, которые неизбежны в процессе производства. Также именно таким методом распределяются и используются все результаты деятельности. Если плановые задания коллективом предприятия выполняются, нормативный метод обязательно выведет затраты на минимум, и это касается любого вида ресурсов - и материальных, и финансовых, и трудовых. Правильно сформированная, единая действующая система нормативов и норм всегда жизнеспособна, она заставляет функционировать все направления работы предприятия в едином ключе.

Система

Нормативы и нормы в единой системе создаются в зависимости от следующих факторов: единства методов управления и формирования нормативов и норм, прогрессивности в применении их, а при совершенствовании производственных технологий - периодического их обновления, также зависит формирование этой системы от наличия нового оборудования и новых механизмов, использования других видов материалов и сырья. Нормативы и нормы, которые применяются в данный момент, должны быть сравниваемы с предыдущими и друг с другом. Применение и функционирование единой системы нормативов и норм в производстве зависит прежде всего от взаимосвязи методов разработки этой системы, а также от утверждения тех или иных принимаемых нормативов и норм.

Это является одной из важнейших методик в планировании и управлении, позволяющей создавать плановую базу нормативов, которая будет использоваться для формирования показателей, отраженных в планах, при разработке плановых заданий, при анализе их выполнения. Нужно отметить, что нормативная база большей части современных предприятий практически полностью автоматизирована. Для обеспечения прогресса в производственной деятельности нормативная база по мере необходимости проверяется на точность для того, чтобы учесть степень развития производства, его технического уровня, организации труда, уровень качества и состава продукции.

Содержание системы нормативов и норм

В системе обязательно должны быть отражены следующие нормативы и нормы.

1. Оценка эффективности. Нормативы производственной деятельности.

2. Трудовые затраты. Система оплаты труда - нормы и нормативы.

3. Расход материалов, сырья, топлива и электроэнергии по нормам и нормативам.

4. Использование производственных мощностей - нормативы и нормы.

5. Капитальное строительство. Нормативы освоения капитальных вложений.

6. Использование механизмов и оборудования. Изучение потребностей, выработка нормативов и норм.

7. Финансовая деятельность. Нормативы и нормы в затратах на производство.

8. Социально-экономические нормативы и нормы.

9. Охрана окружающей среды согласно нормативам и нормам.

Существуют помимо постоянно и во всех сферах производства используемых - нормы и нормативы специфические, которые применяются только на отдельном производстве и зависят от специфики технологического процесса. Иногда нормативный метод применяется в симбиозе с другими, и это часто касается планирования и управления конкретным предприятием. Нормативы в этом случае используются как плановые задания с четким регулированием расходов всех видов ресурсов, тогда и объемы готовой продукции не должны превышать или быть меньше рассчитанных нормативами.

Применение

Возможностей в применении рассматриваемых методов очень и очень много. Наиболее прогрессивен на производстве нормативный метод учета, а также и для расчета себестоимости выпускаемой продукции. Таким же образом всюду рассчитывают потребности в материалах и сырье, в оборудовании и денежных средствах. Практически вся жизнь предприятия включает в себя нормативные методы управления и планирования. Именно они помогают сделать точные экономические и инженерные расчеты, чтобы сформировать напряженный, но реальный и выполнимый план для каждого участка производства.

Использование нормативов - это уход от "плана достигнутого уровня", от вчерашнего дня в планировании производственной деятельности, когда уже нажитые просчеты в управлении и недостатки производства возведены в правило. Выравнивание фактических показателей соответственно нормативам, определение уровня соответствия нужным параметрам, поиск резервов для роста эффективности, снижение расхода ресурсов - это возможно только с применением нормативных методов.

Примеры

Как пример можно рассмотреть составление и расчет калькуляции затрат и калькуляцию себестоимости готовой продукции. На каждом предприятии есть действующие нормативы и нормы, на их основе и полагается действовать. Понадобятся не только общие нормативы. Не только расход производственных ресурсов по нормам и нормативы по труду. Но нужны и как бы второстепенные - нормативы на содержание и ремонт оборудования, нормы на расходы управленческие и много других видов. Это все расходы косвенные, но они так же имеют место, как и основные. Когда рассчитаны калькуляции на каждый вид продукции, составляется план на все предприятие по себестоимости.

Здесь же рассчитываются резервы для снижения затрат, и для этого есть иные инструменты - укрупненные или уточненные расчеты. С их помощью сравниваются базовые и плановые показатели себестоимости на единицу готовой продукции по каждому виду. Выбирается способ распределения с помощью расчета косвенных затрат. Если же предприятие живет вчерашним днем, и система учета в управлении не отлажена или функционирует плохо, тогда косвенные расходы распределяют или по часам, которые отработаны сотрудниками основного производства, или по станко-часам (машино-часам), то есть по времени работы оборудования. В основном здесь диктуют условия применяемые технологии и специфика производства, а также организация учетной политики данного предприятия.