В этой статье мы познакомимся с одним из основных понятий финансового права, важность которого невозможно переоценить ни в теории, ни на практике. Разберем его виды, методы, формы. Финансовый контроль в качестве понятия тоже будет рассмотрен в материале.

Определение термина

Начнем с ключевого слова. Финансовый контроль – деятельность различных объектов (хозяйственных, государственных, общественных, муниципальных и проч.) по:

- проверке своевременности и точности экономического планирования;

- полноты и обоснованности поступления потоков дохода в определенные фонды;

- эффективности и правильности использования денежных средств.

Такого рода контроль всегда должен быть регламентирован правовыми нормами.

Это важное средство, способное обеспечить законность финансовой и хозяйственной деятельности. Именно финансовый контроль предупреждает расточительность, бесхозяйственность, выявляет факты злоупотреблений полномочиями, хищения денежных средств и материального имущества. Его действенность зависит от степени взаимодействия между субъектами: госструктурами, системами муниципальной власти, правоохранительными органами, аудиторскими компаниями.

Градация контроля

Что касается субъектного состава, то финансовый контроль разделяется на:

- общественный;

- гражданский;

- государственный;

- ведомственный;

- правовой;

- внутрихозяйственный (внутрифирменный);

- банковский;

- аудиторский (независимый).

По сферам финансовой деятельности наблюдается следующая градация:

- налоговый;

- таможенный;

- бюджетный;

- кредитный;

- валютный;

- страховой.

Разберем эти разновидности подробнее.

Виды контроля по субъектному составу

Переходим к разбору видов и форм финансового контроля. В зависимости от субъектов (кто его осуществляет), он разделяется на несколько типов.

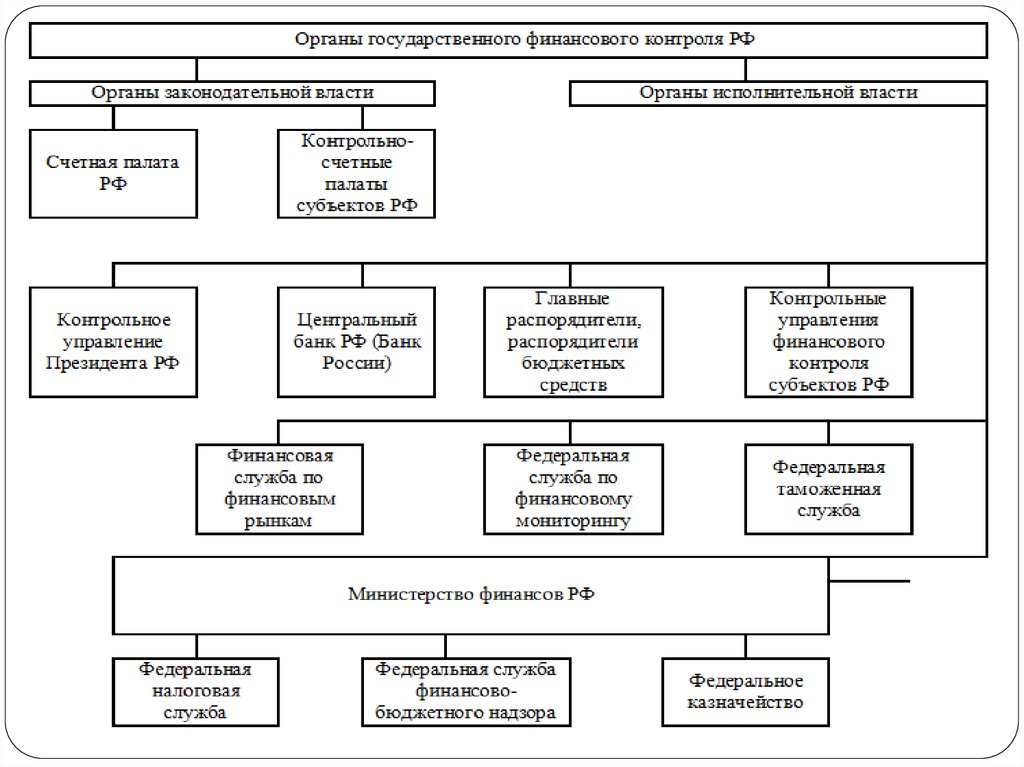

Государственный. Контроль здесь – дело госструктур. Их задача – обеспечить государственные и общественные интересы как по поступлению доходов в казну, так и по расходованию бюджетных средств.

Внутри себя форма государственного финансового контроля разделяется на три типа:

- Парламентский – со стороны законодательной власти.

- Президентский – со стороны главы государства.

- Правительственный – со стороны исполнительной власти.

Ведомственный. Контроль проводится ревизионными отделениями министерств. Они проверяют финансово-хозяйственную деятельность подведомственных им учреждений.

Внутрихозяйственный (корпоративный, внутрифирменный). Субъекты: финансовые службы организаций и предприятий. Объектом будет финансово-хозяйственная активность учреждения.

Цели контроля такие:

- Обеспечение интересов всего объекта.

- Сокращение нерациональных убытков.

- Выявление резервов увеличения прибыли.

- Повышение эффективности использования ресурсов – денежных, трудовых, материальных.

Банковский. Контроль за деятельностью клиентов: организаций, предприятий. Производят его коммерческие банки, эти объекты обслуживающие. Цель – обеспечение соблюдения клиентами правил денежных расчетов, проверка их кредитоспособности.

Общественный. Субъектами выступают неправительственные учреждения: СМИ, профсоюзы и проч. Объект же зависит от задач этих учреждений. К примеру, профсоюзы контролируют своевременность начисления з/п, выплату социальных пособий предприятием.

Независимый. Субъект – аудиторские фирмы, аудиторы-ИП. Цель их деятельности – проверка финансовой отчетности, установление достоверности бухучета.

Правовой. Контроль осуществляют правоохранительные органы. Это судебно-бухгалтерские экспертизы, ревизии.

Гражданский. Осуществляют физические лица при получении зарплаты, пособий, отчислении налогов на доходы, имущество и проч.

Виды контроля по сфере деятельности

Финансовый контроль в зависимости от сферы деятельности разделяется на шесть категорий.

Бюджетный. Это самый важный вид из списка. Производится во время составления, рассмотрения и утверждения бюджета. Задача – проверка полноты использования денежных средств доходной доли казны.

Также контролируется целесообразность финансирования разного рода затрат, своевременность выделения средств из бюджета, эффективное и целевое их использование.

Налоговый. Цель этого вида контроля – мобилизация доходов от налогов всех уровней российской бюджетной системы.

Таможенный. Главная задача – обеспечить своевременность и полноту уплаты таможенных сборов в бюджет.

Кредитный. Такого рода контроль осуществляется при выдаче и взыскании ссуд, проверке их обеспеченности.

Валютный. Главная цель – обеспечение своевременного и полного поступления валютной экспортной выручки в РФ. А также подтверждение обоснованности платы за импорт иностранной валютой.

Страховой. Это надзор за правильным проведением страховых процедур. Цель – обеспечение стабильного развития рынка данных услуг.

Формы проведения финансового контроля

Теперь переходим к следующей теме. Формы финансового контроля – конкретные способы организации и выражения действий. Они разделяются в зависимости от времени совершения операции или процедуры контроля.

Всего их три:

- Предварительный.

- Текущий.

- Последующий контроль.

Остановимся на каждой подробнее.

Предварительный контроль

Предварительная форма финансового контроля осуществляется до совершения важного события, мероприятия. Примером может стать проверка правильности и законности документации, которая служит основой для получения из бюджета денежных средств.

Такой вид контроля обычно осуществляют вышестоящие органы хозяйствующих учреждений, управление финансово-кредитной структуры. Ими рассматриваются кассовые, кредитные сметы и планы, нормативные расчеты, документы об открытии кредитов и перечислении денежных средств.

Текущий контроль

Следующая форма финансового контроля – оперативная (текущая). Она проводится непосредственно во время расходования или поступления денежных ресурсов.

Основывается текущий контроль на данных оперативного и бухгалтерского учета. Визуальное наблюдение, периодические инвентаризации помогают предотвратить экономические правонарушения, а также вовремя отрегулировать финансовые риски.

Объект оперативного контроля – документы, которые связаны с получением и перечислением денежных средств. Проверяющие регулярно сопоставляют фактические траты с актуальными нормами по расходованию бюджета, что позволяет вовремя выявить отклонения.

Последующий контроль

Последняя форма организации финансового контроля – последующая. Она проводится уже после проведения денежной операции. Цель – дополнительно проверить обоснованность и законность действий.

Один из путей осуществления – анализ балансов и отчетов. Также проводятся ревизии, проверки непосредственно на местах – предприятиях, организациях, учреждениях.

Методы контроля

Завершаем рассматривать виды, формы и методы финансового контроля. К последним относятся проверки, ревизии, надзор, обследования, наблюдения, анализ деятельности. Подробнее рассмотрим их.

Проверки. Касаются первичной документации, бухгалтерской отчетности, регистров бухучета. Проверки позволяют проводить статистические наблюдения, выявлять отдельные вопросы финансовой и хоздеятельности, намечать способы устранения недостатков.

Подразделяются на:

- Выездные (документальные) – непосредственно в организациях при должностных лицах.

- Камеральные – в месте нахождения контрольного органа на основе предоставленных документов, имеющейся информации.

Обследование. Это личное знакомство контролеров на месте с отдельными аспектами деятельности организации. Включает в себя следующие инструменты:

- анкетирование;

- контрольные замеры;

- инспекция на месте;

- опросы.

Надзор. Производится контролирующей структурой за деятельностью субъектов, которые получили лицензию на определенный вид работ, услуг. Цель – контроль за соблюдением нормативов, правил. Их нарушение ведет к отзыву лицензии.

Экономический анализ. Это детальное изучение финансовой и бухгалтерской отчетности. Проводится для оценки хоздеятельности, финансового состояния.

Наблюдение (или мониторинг). Это систематически совершаемые контрольные действия. Цель – определение текущих изменений в деятельности объекта.

Ревизия. Это самый главный, всеохватывающий и глубокий метод финансового контроля. Он помогает убедиться в эффективности, обоснованности и целесообразности использования денежных средств, финансовой дисциплине, правильности ведения отчетности. Цель – выявление и предотвращение нарушений.

Внутри себя ревизии подразделяются на несколько групп:

- Комбинированные, сплошные и выборочные.

- Фактические и документальные.

- Частичные и полные.

- Внезапные и плановые.

- Тематические и комплексные.

Виды и формы финансового контроля, как мы убедились, достаточно разнообразны. Также эта деятельность осуществляется и с помощью целого комплекса методов.