Вне зависимости от того, куда вы планируете инвестировать свой капитал: в предприятие друга или в собственную жизнь, вам необходимо четко рассчитать деньги, которые вы получите в будущем. Для этого существует понятие, которое называется финансистами "сложный процент". Конечно, существует большое количество онлайн-калькуляторов сложных процентов. Однако, чтобы не сесть в лужу, лучше самому разобраться в методике подсчета этого показателя. Для того чтобы вам в этом помочь, была написана данная статья.

Теория стоимости денег во времени

Согласно одной из многочисленных экономических концепций, деньги имеют свойство обесцениваться с течением времени. Сегодняшний вклад, который стоит, допустим, $ 1000, через 5-6 лет перестанет стоить столько же.

Но на стоимость денег влияет не только временной промежуток. Выделяются три основных фактора, способные повлиять на реальную стоимость денежного капитала:

- время;

- инфляция;

- риск.

Учитывая то, что само по себе инвестирование предполагает получение прибыли в будущем, появляется необходимость рассчитывать, какая она будет через отведенный отрезок времени. Ведь когда инвестор вкладывается в определенное предприятие, он должен чувствовать разницу между тем, что вложил, и тем, что получит. Для этого и вводятся два основных понятия вклада: текущая и будущая стоимости денежного капитала.

Текущая стоимость денег

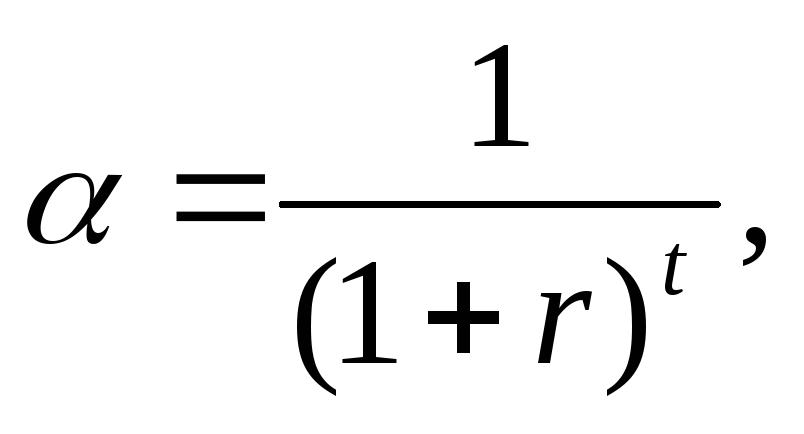

Инвестированная текущая стоимость денежной массы – это будущие финансовые поступления, которые приведены к нынешнему временному отрезку с учетом установленной процентной ставки. Установление текущей стоимости денег характеризуется процессом, который носит название "дисконтирование". Являясь обратным наращению, оно помогает установить, сколько денег необходимо вложить сегодня, чтобы через 6 лет получить $ 10 000.

Выполняется эта простая арифметическая операция путем умножения предстоящих денежных потоков на коэффициент дисконтирования.

Где: α-коэффициент дисконтирования; r - ставка дисконтирования, деленная на 100 %; t - порядковый номер года, для которого производится расчет.

Будущая стоимость капитала

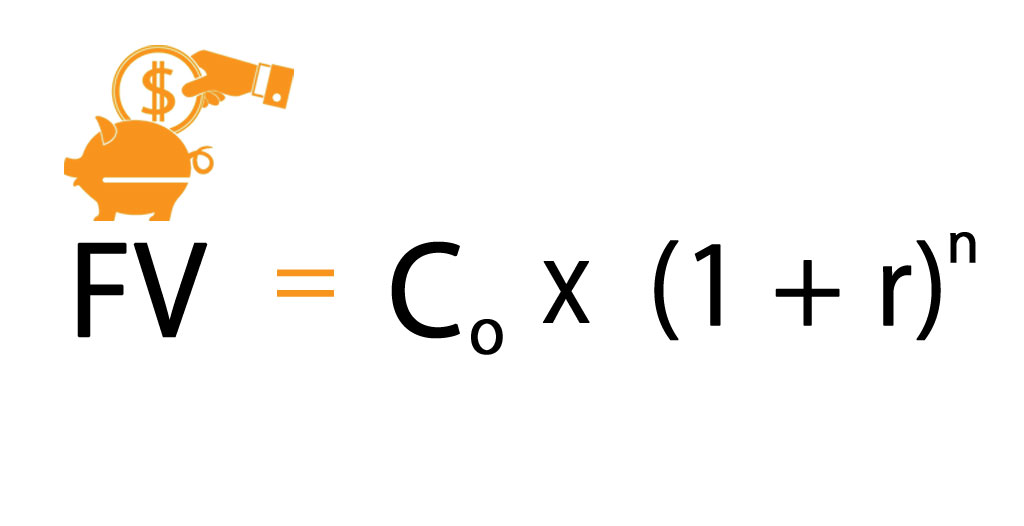

Будущая стоимость единицы вложений является суммой, которая получается в результате инвестирования на сегодняшнюю дату n-го количества денег спустя оговоренное количество времени и определенной процентной ставки. Такой метод вычисления будущих поступлений носит название "наращение". Это движение от настоящего к будущему. При учете оговоренной ставки из года год происходит постепенное увеличение первоначальных вложений. Таким образом, первые капитальные вложения наращивают свою стоимость со временем. При рассмотрении инвестиционных проектов процентная ставка играет роль коэффициента прибыльности производимых операций.

Для определения будущих поступлений при вложенных сегодня инвестициях используется следующая формула.

Где: Со - первоначальные инвестиции; r - ставка процента; n - оговоренный период инвестирования.

Именно метод наращения привел к появлению сложного процента.

Что такое сложный процент?

Давайте представим, что вы вложили под 12 % годовых 200 000 рублей. За первый год ваша прибыль составит 24 000 рублей: 200 000 + 200 000 * 12 % = 224 000 рублей. Однако эти деньги вы, согласно договору, не забираете, а они переносятся в разряд вклада и уже во второй год процент начисляется не на 200 000 рублей, а на 224 000 рублей и т. д.

Такая схема, при которой процент начисляется на полученную прибыль в предыдущем периоде, называется сложным процентом или капитализацией.

Этот метод работает как на вклады, так и на кредиты, если вы не планируете в первые несколько лет возвращать деньги банку. Причем, согласно договору, процент начисляется либо каждый месяц, либо ежеквартально, либо раз в год.

Функции сложного процента

При проведении разнообразных финансовых подсчетов часто приходится прибегать к решению задач по созданию потока наличности с имеющимися характеристиками и выявлению их стоимости. Чтобы упростить расчеты, стандартизировать их, пользуются выведенными функциями сложного процента, отображающими динамику изменения стоимости капитальных вложений за отведенный временной промежуток.

Всего имеется 6 таких функций:

- Величина будущих накоплений с учетом сложной процентной ставки.

- Аннуитетная будущая стоимость или накопление единицы за период.

- Нынешняя стоимость аннуитета.

- Фактор фонда возмещения.

- Частичный платеж на амортизацию единицы.

- Фактор реверсии или текущая стоимость единицы.

Объем будущих накоплений с учетом сложной процентной ставки

Эта функция сложного процента была рассмотрена нами выше, когда речь шла о будущей стоимости капитала и наращении. При определении будущих поступлений за основу берутся: первоначальное вложение, ставка по сложному кредиту и период, на который предусматривается инвестирование.

Аннуитетная стоимость в будущем

Позволяет определить величину возрастания сберегательного счета, который предполагает регулярные взносы вкладчика, на который в указанный отрезок времени начисляется процент.

Считается по следующей формуле:

FVA = M * ((1 + r)n - 1 / r,

где: FVA - будущая цена денег; М - величина постоянного платежа; r - ставка под займ; n - временной период.

Таким образом, если вы выплачиваете по 1 500 рублей каждый месяц, в течение трех лет при ставке 15 %, то по итогам всех выплат ваша будущая стоимость постоянных платежей будет равна 67 673 рубля.

Регулярные равновеликие взносы

Фактор фонда возмещения демонстрирует величину вклада, который необходимо вносить на регулярной основе, чтобы к концу установленного периода при помощи сложного процента получить запланированную сумму.

Для расчета необходимо использовать формулу:

M = FVA * r / ((1 + r)n - 1).

Как и все формулы, относящиеся к подсчету денежных потоков, эта легко выводится из предыдущей.

Если вы задумали спустя 6 лет приобрести квартиру, стоимость которой составляет, условно говоря, 1 000 000 долларов, то при фиксированной годовой процентной ставке, которая составляет 15 %, вам необходимо ежемесячно вносить в банк по 8 645 долларов.

Фактор реверсии

Эта функция сложного процента обратна первой. Вычисление производится по следующей формуле:

PV = FV / (1 + r)n,

где: PV -первоначальный вклад; FV - будущее поступление; r- ставка по проценту; n - количество лет (месяцев).

Данная функция дает представление о том, в каком объеме необходимо инвестировать сегодня, чтобы получить гарантированную прибыль при заданных условиях (период и процент).

Например, нынешняя стоимость 20 000 руб, предполагаемая к получению спустя 4 года при годовой ставке в 15 %, будет равна 11 435 руб.

Текущая стоимость обычного аннуитета

Демонстрирует стоимость регулярных выплат на сегодняшний момент. Первые поступления предполагаются в конце первого года, месяца, квартала, а последующие - в конце каждого следующего временного интервала.

Формулу для расчета используют следующую:

PVA = M * (1 - (1 + r)-n) / r.

Простым примером, где используется данная методика, может стать ситуация, в которой необходимо установить размер кредита, данного на определенный промежуток времени, при заданных значениях процентной ставки и ежемесячных выплат банку.

Частичный платеж на амортизацию единицы

Демонстрирует величину равновеликого платежа, осуществляемого периодически, который необходим для полной амортизации ссуды, по которой возмещаются проценты.

Формула выглядит следующим образом:

M = PVA * r / (1 - (1 + r)-n).

Хорошим примером будет определение размера взноса, который необходимо возвращать банку в отведенный период времени, чтобы кредит был погашен вовремя с учетом возврата основного долга и выплат по проценту.