Форму 4-НДФЛ сдают предприниматели-физлица, использующие ОСНО. Оформление документа осуществляется после получения первой прибыли в отчетном периоде с момента перехода на основной режим. Рассмотрим далее особенности заполнения 4-НДФЛ.

Общие сведения

В бланке 4-НДФЛ предпринимателю необходимо указать ожидаемый доход за минусом затрат. На основании этих данных в ИФНС будет рассчитываться ежеквартальное авансовое отчисление.

Если полученный в течение отчетного периода доход существенно отличается от ранее заявленного, физлицу необходимо повторно сдать декларацию 4-НДФЛ. Сведения из нее будут использованы для корректировки авансовых платежей.

Необходимо помнить, что, кроме справки 4-НДФЛ, субъекты сдают и 3-НДФЛ.

Сроки в 2017 г.

Справка 4-НДФЛ направляется в ИФНС в пятидневный срок по истечении месяца с момента получения первой прибыли в отчетном периоде.

К примеру, предприниматель стал использовать общий режим с 1 января 2017 г. Первый доход он получил 18 января. Справка 4-НДФЛ в таком случае сдается не позднее 25 февраля: 18.02 – месяц с момента поступления средств + 5 дней (рабочих).

Срок предоставления справки 4-НДФЛ в случае существенного отличия суммы полученного дохода от заявленного ранее не установлен в законодательстве. Соответственно, оштрафовать субъекта за непредъявление уточненной декларации ИФНС не имеет права.

Важный момент

Стоит сказать, что повторное оформление 4-НДФЛ целесообразно и в случае, если сумма полученной прибыли существенно меньше заявленной ранее. Существенным считается отклонение, превышающее 50 %.

Санкции

В случае непредставления первичной декларации после получения дохода к субъекту применяются меры, закрепленные в 126 статье НК. В частности, ему вменяется штраф 200 р.

Применение положений 119 НК за непредставление 4-НДФЛ не допускается. Это связано с тем, что в этой декларации сумма фактического дохода не указывается. Законом же запрещено начисление взыскания с предполагаемой прибыли. Если все-таки штраф был вменен, необходимо обжаловать постановление в досудебном порядке. Сначала заявление направляется в ИФНС, а затем в Управление налоговой службы.

Стоит также сказать, что контрольный орган не может вменять штраф за невыплату авансов и начислять пени за их просрочку. Неправомерным будет и блокирование операций по счетам.

Следовательно, если предприниматель не предоставит отчет по ф. 4-НДФЛ, то единственным наказанием для него станет взыскание в размере 200 р.

Способы предоставления

Сдать декларацию предпринимателю необходимо по месту проживания. Предоставить отчет можно:

- На бумажном носителе лично или через своего представителя. В этом случае заполняется 2 экземпляра формы (один из них остается у физлица с отметкой о принятии).

- Заказным письмом с описью и уведомлением. Дата, указанная в квитанции, оформленной при отправлении, будет считаться днем сдачи отчета.

- В электронном виде по телекоммуникационным каналам (через оператора ЭДО или с сайта ФНС).

Дополнительные требования

Если справку сдает представитель, у него должна быть доверенность, удостоверенная нотариусом.

При предоставлении отчета на бумажном носителе некоторые ИФНС требуют:

- Приложить документ в электронной форме. В этом случае нужно предоставить диск или флешку.

- Напечатать на декларации специальный штрих-код, в котором дублируются сведения из отчета.

Указанные требования не закреплены в НК, однако в случае их несоблюдения в налоговом органе могут отказать в принятии декларации. Если это случилось, то действие сотрудника ИФНС можно обжаловать. При этом руководствоваться следует положениями письма Минфина от 2014 г. № ПА-4-6/7440. В нем сказано, что отсутствие специального (двухмерного) штрих-кода либо ошибка в ОКТМО не является основанием для непринятия декларации у заявителя, если она составлена по установленной форме.

Рекомендации по оформлению

Декларацию можно заполнить от руки или распечатать на компьютере. В первом случае допускается использовать синие или черные чернила.

Данные в форму заносят слева направо, с первой ячейки. Если заполнение осуществляется на компьютере, показатели нужно выровнять по правому краю.

В пустых ячейках проставляют прочерк.

При оформлении отчета от руки сведения вносят большими буквами (печатными). Если декларация заполняется на компьютере, следует использовать шрифт Courier New с высотой букв 16-18 пт.

Не допускается использовать корректирующие средства, вносить исправления, зачеркивать, скреплять листы степлером.

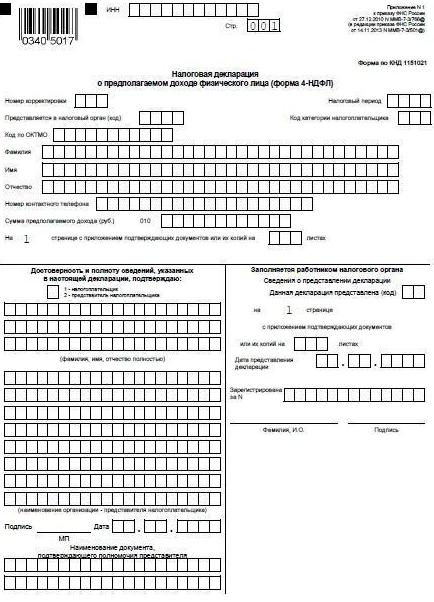

Заполнение

В декларации в полях:

- "ИНН" - указывается номер налогоплательщика, указанный в соответствующем свидетельстве.

- "Номер корректировки" – ставят "0" при первичной сдаче декларации, "1", "2" и т. д. – при предоставлении уточненной справки.

- "Налоговый период" – указывается год, в котором получена первая прибыль.

- "Предоставляется в ИФНС" – ставится код налоговой инспекции, в которой стоит на учете предприниматель.

- "Код категории плательщика" – "720" ставят нотариусы и другие частнопрактикующие субъекты, "740" – адвокаты", "770" – главы крестьянско-фермерских хозяйств.

- "Код по ОКТМО" – указывают код муниципалитета, в котором проживает предприниматель.

- "Фамилия", "Имя", "Отчество" – вносятся сведения в соответствии с паспортом.

- "Номер телефона" – данные указываются так: "+7 (код)*******"

- "Сумма дохода" – отмечается размер прибыли, которую субъект ожидает получить за отчетный год. Расходы нужно вычесть. Сумму указывают в полных рублях.

В поле "На 1 странице с приложением подтверждающих документов или их копий" нужно указать число листов ("001", "002" и пр.). Сведения приводятся только в том случае, если у декларанта есть соответствующие бумаги. К примеру, это могут быть документы, подтверждающие ожидаемый доход. Прикладывать их необязательно. Если декларацию сдает представитель, обязательна копия доверенности.

В поле "Достоверность и полноту информации подтверждаю" ставится "1", если отчет предоставляет сам предприниматель. Нижние поля в этом случае заполнять не нужно. Если сдает представитель, нужно поставить "2". Далее следует вписать его Ф. И. О., если это гражданин. В некоторых случаях декларацию сдает представитель юрлица, оказывающего услуги по оформлению отчетности. В такой ситуации нужно указать Ф. И. О. и наименование организации.