Каждый человек что-то накапливает. Как правило, на сегодняшний день это деньги. В народе это называется "откладывать на черный день". Мы можем держать наличные дома под матрасом, а можем положить их на депозит в банк. В любом случае, если позволяет зарплата, какую-то ее часть тратить не хочется. В теории это называется "предельная склонность к сбережению". Впервые ее иследовал в своих работах Дж. М. Кейнс. Постараемся разобраться, как на сегодняшний день в условиях кризиса нам поможет этот показатель.

Психологическая зависимость

Отвлечемся немного от теории и поразмышляем над тем, почему человек склонен к сбережениям. Для того чтобы можно было что-то накапливать, должны быть выполнены два условия: первое - все первоочередные потребности удовлетворены, второе - величина дохода позволяет откладывать некую сумму.

Такие понятия, как потребление и сбережение, очень смежны. Они не обозначают одно и то же, но при иследовании склонности к накапливанию нужно понимать, что они очень тесно зависят друг от друга.

Еще в начале 20 века, на заре зарождения экономической теории, возникла необходимость изучить взаимосвязь между потреблением и сбережением. Первым человеком, который взялся за это дело, стал, конечно же, Кейнс. Его теория имеет название "Основной психологический закон". И вот что он гласит.

Во-первых, сбережения населения зависят от дохода. Некий процент, допустим 5% от дохода, человек способен отложить на будущее. Если доход растет, этот процент будет изменяться несущественно. Казалось бы, парадокс. Но тут в силу вступает психология человека. Чем больше мы получаем, тем больше мы тратим. И на сбережения уже не остается большей суммы. И если рост потребления растет пропорционально доходу, то рост сбережения будет ползти очень и очень медленно.

Доказательство

Утверждению, что потребление растет по мере роста дохода, есть очень простое доказательство. Возьмем, к примеру, семью с доходом в 6000 рублей. 2% от суммы они откладывают, а все остальные деньги уходят на различные расходы. Что можно позволить себе на эти деньги? Оплатить коммунальный платежи, купить минимальный набор продуктов и, наверное, все.

Доходы семьи начинают расти. Уже общий вклад составляет 10 000 рублей. Теперь можно купить мяса побольше, сходить однажды в кино и позволить себе купить новое платье. Но сумма, откладываемая на сбережения, все равно останется прежней. Потому что в первую очередь человек будет удовлетворять свои потребности, а лишь потом задумываться о величине накоплений.

Факторы, влияющие на изменение потребления и сбережения

Рост или снижение потребления и сбережений зависит не только от роста заработной платы. В экономической среде есть множество других показателей, которые так или иначе будут изменять потребительскую способность. От этих факторов зависит также предельная склонность к сбережению.

- Инфляция. Рост инфляции обычно намного выше, чем индексация зарплат. Как правило, цены повышаются ежемесячно, в то время как доходы семьи растут максимум один раз в год. Поэтому потребителю приходится большую сумму тратить на покупки, в то время как на сбережения средств уже не остается.

- Рост налогов. Увеличение отчислений приводит к пропорциональному снижению любых расходов, и склонности к накоплению в том числе.

- Повышение цен. Этот фактор будет существенно влиять на те домохозяйства, у которых низкий уровень дохода. Те, кто получает высокую зарплату, будут откладывать столько же.

- Рост платы за социальное страхование. Это очень интересный фактор. Чаще всего склонность к сбережению возникает тогда, когда человек чувствует свою незащищенность со стороны государства. Деньги нужны на случай болезни, внезапной смерти и т. п. Если же это все обеспечит фонд страхования, то надобность в отдельных накоплениях отпадет. Поэтому с ростом увеличения отчислений на социальные нужны склонность к сбережению падает.

- Рост предложений на рынке. Это чисто маркетинговый фактор. Обычно ажиотаж наблюдается на лекарства в периоды резких возникновений эпидемий, пандемий и т. п. С ростом потребления сбережения уменьшаются.

- Рост доходов. Как уже рассматривалось, с увеличением количества средств потребление и сбережение склонно увеличиваться.

Теория

В экономической среде принято под сбережениями понимать некую сумму денег, отложенную из дохода на будущее время и не потребляемую в данный момент. Склонность к накоплению может быть средней и предельной.

Средняя склонность к сбережению отображает, какой процент от общей сумму готов человек отложить на будущее, и отображается в виде формулы:

APS = S / Y, где S – это сберегаемая часть, а Y – сумма общего дохода.

Предельная склонность к сбережению (формула) показывает изменения в сберегательной части и в сумме дохода. Иными словами, этот показатель может рассказать, как изменится желание людей сохранять или нет свои заработанные деньги, если сумма общего дохода изменится:

MPS = δS / δY.

С увеличением накоплений снижаются расходы. Экономическое значение этого показателя на уровне страны означает желание откладывать деньги, а значит есть возможность вкладывать их в реальное производство. А это есть инвестиции, которые, в свою очередь, влияют на общее благосостояние страны.

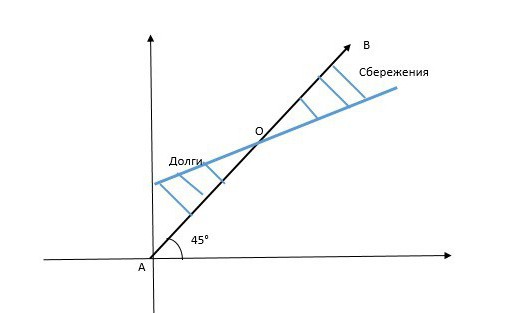

График склонности к сбережениям

Величина предельной склонности к сбережению, как мы уже выяснили, сильно зависит от потребления. График показывает фактически зависимость одного показателя от другого. Рассмотрим рисунок.

По оси ординат принято считать размер доходов, а по оси абсцисс – размер накоплений. Если бы в теории все израсходовали сумму, равную доходу, то зависимость была бы идеальной прямой, расположенной под углом 45°. Этой линией обозначена прямая АВ. Но в реальной жизни такого не бывает.

Прямая, отображающая склонность к сбережениям, обозначена на рисунке синей линией, и она всегда отклоняется вниз. Место пересечения О – это точка нулевого сбережения. Она означает, что всю получаемую прибыль домохозяйство тратит на свои нужды. Ниже этого пересечения возникает долг, а выше – сбережения. Как видите, чем выше доходы, тем больше предельная склонность к сбережению.

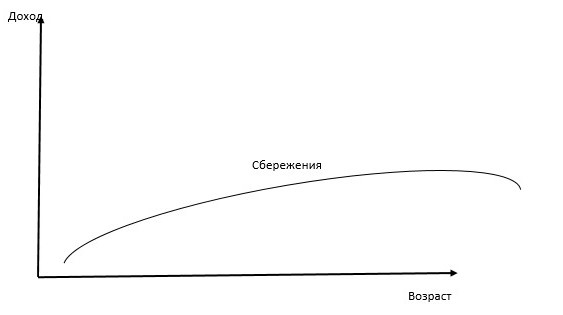

Зависимость сбережений от возраста

В процессе нашей жизни мы зарабатываем деньги неравномерно. В один период жизни их не хватает, в другой появляются излишки. Такую тенденцию тоже можно изобразить графически.

Пускай по вертикальной оси будет доход, а по горизонтальной – возраст. Кривая показывает, что личные сбережения возрастают с годами, в то время как в молодости их почти нет. И это действительно так.

Пока человек учится и находится на этапе поиска своей профессии, его доходы невелики. Большую часть он тратит на обучение или личные потребности. Становясь старше и заводя семью, он снова начинает увеличивать расходы, но, как правило, к этому времени уже налаживается стабильный заработок и появляется необходимость откладывать хотя бы не большую сумму на крупные покупки (машина, дом, обучение детей). Самую высокую свою зарплату человек получает в зрелом возрасте, и тогда он начинает задумываться о пенсии о откладывать какую-то часть своих денег. Именно в этот период предельная склонность к сбережению достигает своего максимума, а потом снова идет на спад.

Что еще влияет на уровень сбережений

Есть определенные факторы, не связанные с доходом, которые также осуществляют немалое влияние на возможность человека откладывать деньги на будущее.

Первый фактор – ожидание. Если в стране наблюдается кризисная ситуация, и человек ждет, что скоро поднимутся цены и увеличится плата за услуги, то он будет запасаться по возможности сейчас, по меньшим ценам. Боязнь пустых полок и огромных расходов заставляют людей тратить все деньги здесь и сейчас. А вот в обратной ситуации, когда в будущем ожидается понижение цен или хотя бы неизменный их уровень, человек будет больше откладывать, чем тратить.

Второй фактор – потребительская задолженность. Мы живем в мире кредитов. И сейчас наблюдается такая тенденция, что все сбережения населения просто превращаются в плату за товар или услугу в будущих периодах. Уровень средних зарплат недостаточен для того, чтобы что-нибудь отложить на крупную покупку. Можно 10 лет копить на автомобиль, а можно взять его в кредит и потом 10 лет за него расплачиваться. Таким образом, наше желание и возможность что-то накопить превращаются в мощнейший инструмент экономики – кредит.

Склонность к сбережениям в макроэкономике

Понятие сбережений очень важно не только для отдельных домохозяйств, но и для страны в целом. Предельная склонность к сбережению показывает, может ли народ внутри государства обеспечить развитие и производственный рост. Казалось бы, что может простой показатель?

На самом деле, чем выше его значение, тем больше свободных денег есть на руках у отдельных людей и юридических лиц, а значит, они выступают потенциальными инвесторами. Инвестиции – это денежные вложения в сферу производства, а заодно и мощнейший инструмент влияния на развитие страны. Чем больше денег вкладывается в инновации, технологические новинки и т. д., тем выше показатели экономического роста.

Вывод

Склонность к сбережению – это один из важнейших экономических показателей, который можно изучать не только на уровне отдельных домохозяйств, но и по стране в целом. Чем выше этот показатель, тем лучше живет народ.