В финансовой сфере существует много терминов для обозначения операций. Один из них - это кредит-нота. Этот инструмент используется в операциях между поставщиками и покупателями в международной торговле. Организациям, которые строят бизнес не только в России, но и за ее пределами, следует понимать, что такое кредит-нота.

Суть термина

Расширение торговых связей способствует применению новых инструментов. Один из них - кредит-нота. Что это простыми словами? В международной торговле так называют расчетный документ, который поставщик выписывает покупателю, предоставляя последнему определенную сумму средств в кредит. Попробуем разбить данный термин на части.

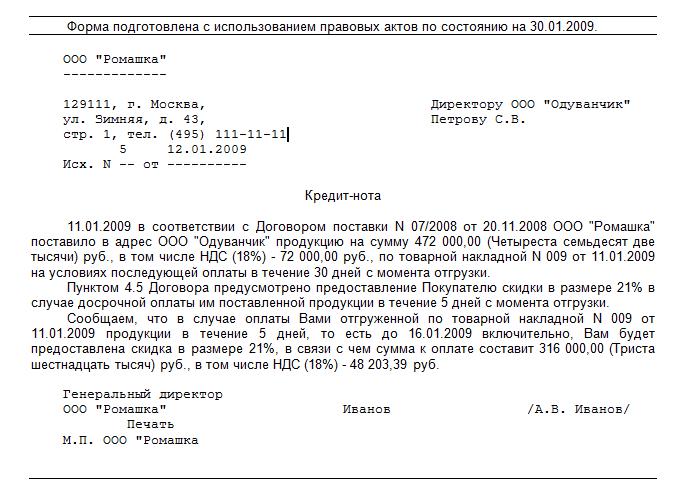

Кредит-нота - это извещение, акт, выписываемый поставщиком в случае изменения задолженности клиента. Документ получает юридическую силу только при наступлении определенных обстоятельств, прописанных в договоре, и используется при изменении первоначальных условий сделки.

Признаки

- Оформляется в произвольной форме. Законодательно образец кредит-ноты не утвержден. Также в нормативных документах отсутствуют требования к его составлению.

- Имеет место двустороннее согласование сделки. Возможность оформления данного документа заранее прописывается в договоре на поставку.

- Одностороннее оформление. Документ вступает в силу, как только продавец составит его и направит поставщику.

- Данным документом оформляются скидки, которые будут предоставлены через некоторое время после отгрузки.

Применение

Поставщики используют кредит-ноту для повышения мотивации покупателя путем:

- Предоставления скидок дилерам. При этом в договоре должны быть прописаны условия, при которых документ вступает в силу. Чаще всего указывается минимальная партия товара, которую клиент должен выкупить за определенный срок – месяц, квартал или год.

- Урегулирования расчетов между сторонами. Например, в договоре может быть прописан пункт о покрытии поставщиком непредвиденных расходов покупателя.

- Упрощения процедуры возврата продукции.

Рассмотрим каждый из этих способов детальнее.

Скидки

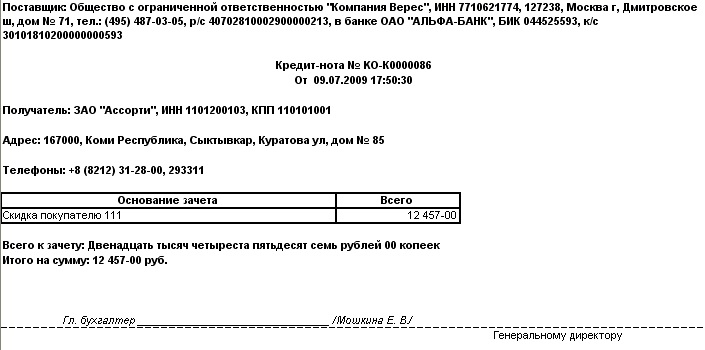

Кредит-нота - это отличный способ получить скидку. При этом дилер сможет закупить большее количество продукции, а производитель - увеличить объем выработки. Весомым преимуществом данной схемы является то, что покупатели между собой не могут демпинговать, поскольку они не знают, выполнят ли план и получат ли скидку. В этом случае кредит-нота рассматривается как дополнительный бонус, который покупатель может получить после выполнения условий договора. В таких ситуациях кредит-нота в бухгалтерском учете не отражается. Для ее фиксации оформляется доп. соглашение.

Пример

Поставщик по итогам квартала предоставляет скидку в виде кредит-ноты клиентам. Чтобы получить бонус, нужно закупить товаров на сумму не менее 20 млн рублей. В этом случае начисляется 3 % скидка. Один из покупателей за квартал приобрел продукции на 22 млн руб. Соответственно, поставщик выписал ему кредит-ноту на 660 тыс. руб.

Взаиморасчеты

Кредит-нота - это инструмент для погашения встречных обязательств перед покупателем. Оплатить непредвиденные, дополнительные и расходы на возврат бракованной продукции поставщик может:

- перечислив деньги покупателю;

- оформив акт взаимозачета;

- выставив кредит-ноту.

Опасность

В отечественной практике последний способ редко используется, так как налоговая служба может не принять данный документ для погашения встречных обязательств с НДС и посчитает операцию “прощением долга”. Так трактуется данный термин в ст. 415 ГК, Письме Минфина № 02-3-08/84 от 25.07.2002 г.

Проблемы с использованием кредит-ноты могут возникнуть, если:

- в договоре не прописано, что скидка предоставляется путем снижения первоначальной стоимости продукции;

- первичные документы составлены без учета скидки;

- уведомление о предоставление скидки было оформлено справкой, отчетом.

То есть возможность начисления скидки должна быть прописана в первоначальном договоре.

Законодательное регулирование

При оплате аванса поставщику-нерезиденту проблем не возникает. Ведь оплата осуществлена перед поставкой, о дефектах товара речь не идет. Банк эту операцию снимает с контроля на момент ввоза продукции после получения соответствующей информации об операции. Факт оформления кредит-ноты будет зафиксирован уже после снятия с учета.

Иначе обстоит ситуация, если имеет место частичная оплата товара. После предоставления кредит-ноты валютный контроль займется проверкой сделки. В данном случае уменьшится сумма задолженности перед поставщиком, которая уже поставлена на учет. К сожалению, четкие законодательные нормы по регулированию данного процесса отсутствуют.

Отражение в бухгалтерском учете

В БУ сумма предоставленной скидки уменьшает задолженность продавца, цена договора при этом не меняется. Эта часть кредиторской задолженности включается в состав внереализационных доходов. Данная операция отражается в бухгалтерском учете следующей проводкой: ДТ60 КТ91-1. НДС на купленные ранее товары при получении скидки подлежит восстановлению. Для этого в балансе используется проводка: ДТ19 КТ68. Сумма списанного налога отражается в прочих расходах в целях налогообложения. Скорее всего, правомерность восстановление НДС придется отстаивать в суде.

У покупателя

Алгоритмы учета операций у покупателя в БУ зависит от:

- наличия факта реализации товаров;

- времени отгрузки (текущий или предыдущий год).

В таблице далее представлены проводки по учету кредит-ноты покупателем.

| Факт реализации | Корректировка задолженности | Корректировка НДС |

| Отгрузка не осуществлена | ДТ41 КТ60 | ДТ19 КТ60 - сторно ДТ68 КТ19 - восстановление |

| Товар реализован в отчетном периоде | ДТ90-2 КТ41 - корректировка себестоимости; | ДТ41 КТ60 — корректировка задолженности |

| Товар отгружен в прошлом году | ДТ60 КТ91,1 - уменьшение задолженности перед поставщиком | ДТ91-2 КТ68 |

У продавца

Продавцу после выставления кредит-ноты следует:

- переоформить первичные документы и счет-фактуру;

- скорректировать выручку: методом сторно (если отгрузка прошла в текущем году), отразить сумму скидки в прочих расходах (если отгрузка прошла в прошлом году);

- проверить выставление документа на соответствие требованиям ст. 252 НК (экономически обосновать, подтвердить документами).

Если покупатель уже полностью оплатил товар, по которому предоставляется скидка, то продавец может не возвращать средства, а учесть их в качестве аванса на будущие поставки.

Возврат бракованной продукции

Если покупатель уже получил право собственности на товар, ему нужно:

- составить акт для фиксации недостатков товара;

- оформить претензию продавцу;

- отразить возврат бракованной продукции;

- уменьшить выручку;

- скорректировать сумму НДС.

Покупателю нужно подготовить полный пакет документов, чтобы обосновать реализацию с нулевой рентабельностью.

Вывод

Учет кредит-ноты в отечественной практике еще не отрегулирован. Поэтому для оформления взаиморасчетов с контрагентами внутри стороны следует всегда использовать стандартные бухгалтерские документы. Если без кредит-ноты не получается оформить международно-экономические операции, то следует прописать в договоре возможность использования данного инструмента. После формирования кредит-ноты поставщик и покупатель должны провести в бухгалтерском учете соответствующие проводки и переделать приходные документы, в частности счет-фактуру.