В суматохе жизни мы можем не замечать, как стремительно меняется мир вокруг нас. Новые технологии входят в нашу жизнь. Но вы наверняка замечали, что в кафе, на заправках и в магазинах вам все чаще предлагают расплатиться по QR-коду. Многие еще не разобрались, как пользоваться этой опцией, ведь для нас более привычны традиционные форматы.

Хотя стоит вспомнить, как было удобно расплачиваться на кассах с помощью одного лишь телефона, который всегда под рукой. Если вы из числа таких людей, то наверняка после отмены этой системы часто сталкивались с тем, что на кассе вспоминали о том, что забыли дома и карты, и кошелек.

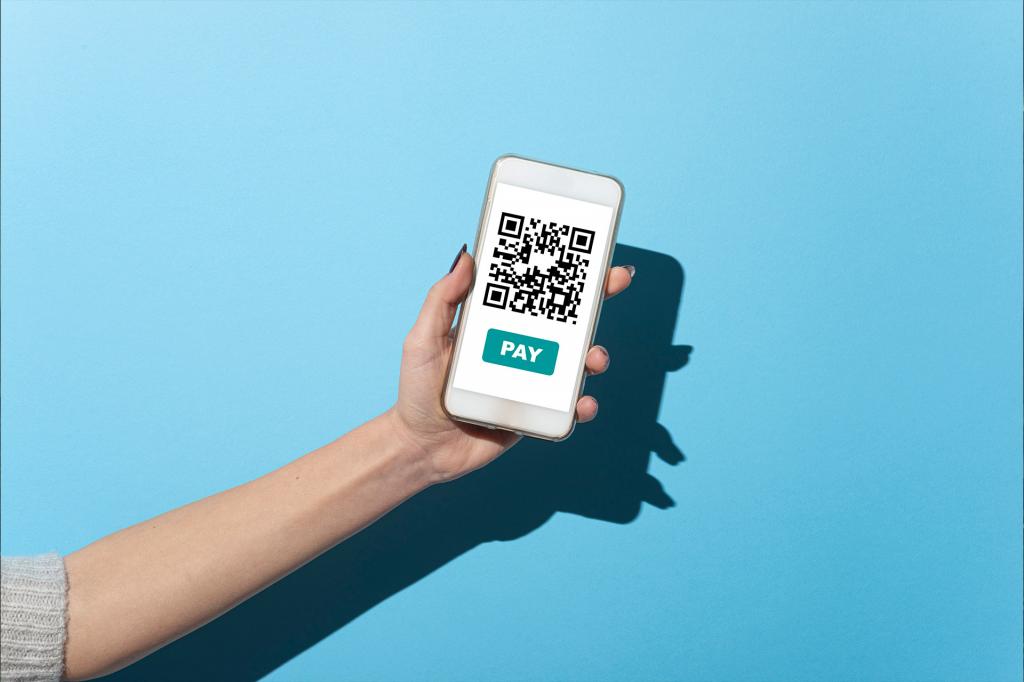

Как платить

Оплата по системе быстрых платежей происходит за одну секунду. Покупателю достаточно навести камеру смартфона на QR-код, в результате чего система перейдет в мобильное приложение банка. Там нужно будет лишь подтвердить факт оплаты. Альтернативным решением является открытие заранее приложения, откуда можно перейти в раздел оплаты по QR-коду. Там нужно будет нажать на значок сканирования кода, а после чего подтвердить оплату.

Почему это удобно

Покупателю при оплате по QR-коду больше не нужно носить с собой карты и наличные. Достаточно будет иметь под рукой смартфон. При этом не имеет значения, какой модели телефон и поддерживает ли он технологию NFC. В смартфоне понадобится лишь камера и приложение банка.

Безопасно ли это

Когда появляются новшества, связанные с денежным оборотом, многие задаются вопросом о том, является ли это безопасным. Потребителю не стоит беспокоиться, ведь операции в системе быстрых платежей проходят под тройной защитой, которую обеспечивают Банк России, банки-участники и национальная система платежных карт.

QR-код выпускается только в системе быстрых платежей по запросу банка, который обслуживает торговую точку. Код уникален, поэтому подделать его нет возможности. Все платежи осуществляются в мобильном приложении, и перед совершением покупки клиент может проверить правильность данных, например правильно ли указана сумма, название магазина. Только после этого можно подтверждать оплату.

Кому выгоднее - клиенту или продавцу

У QR-платежей есть и оборотная сторона медали - кешбэк за такие операции довольно часто не начисляется. Это объясняется тем, что схема расчетов реализуется через систему быстрых платежей, а это перевод по номеру телефона. Поэтому такие платежи приравниваются к переводам, за который клиент не получает кешбэк. Но некоторые банки все же начисляют вознаграждение за оплату таким способом. В первом случае большую выгоду получает банк, ведь ему не приходится оплачивать клиенту кешбэк.

Ждем совершенствования

Уже этой осенью ожидается обновление, которое позволит оплачивать с помощью QR-кодов покупки максимально современно. Над этим уже работает Центробанк. Суть состоит в следующем: в банковском приложении или программе Mir Pay клиент должен будет сгенерировать QR-код.

Его можно будет показывать на кассе, что и будет способствовать оплате. Это гораздо удобнее для клиента, чем открывать приложение, подтверждать оплату и дожидаться, пока она пройдет. Новый сервис, как ожидается, будет значительно удобнее. Но и на этом его плюсы не заканчиваются. Платежи будут привязываться не к счету, а к карте. Это говорит о том, что проверять, начисляется ли вам кешбэк, больше не придется. Кешбэк будет приходить, как и раньше. Помимо прочего все также можно будет пользоваться телефонами без бесконтактной оплаты.

Минусы

У этой системы, конечно же, есть и свои минусы. Она будет работать только с картами "Мир", а карты международных систем подключить к ней не будет возможности. Но эмиссия карт "Мир" в России превысила 49 млн штук. Этот сервис особенно будет полезен для владельцев телефонов на "Андроиде". Впрочем, они могут установить приложение "Мир Пэй" и платить с телефона, как раньше.