Кассовыми документами являются бумаги, которые составляются в связи с перемещением денежных средств юрлица либо индивидуального предпринимателя. Их бланки утверждены Госкомстатом. Рассмотрим далее, какие кассовые документы могут использовать предприятия.

Ордера

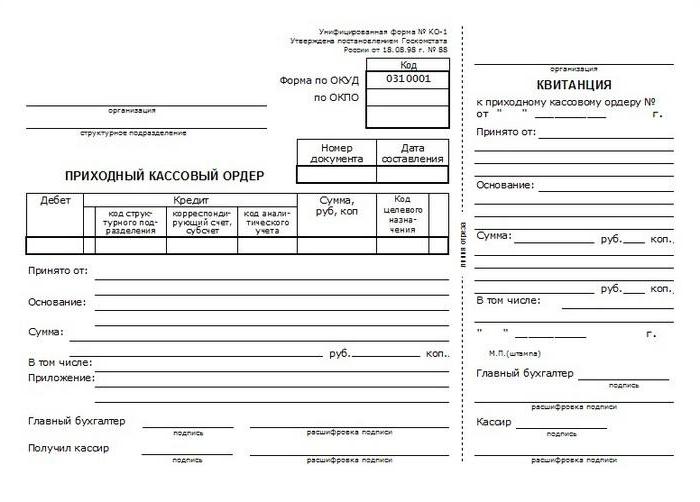

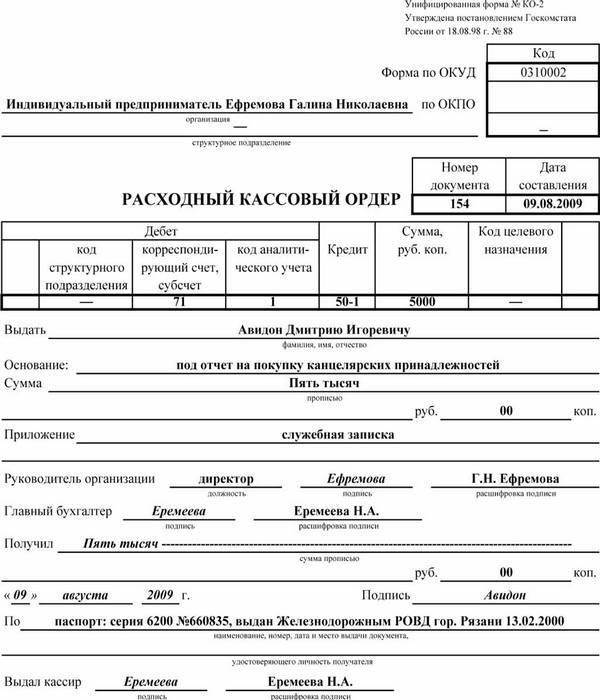

Они выступают как первичные кассовые документы. Ордера могут быть приходными или расходными. Первые применяются при поступлении наличности. Выписывается приходный ордер в одном экземпляре сотрудником бухгалтерии и подписывается гл. бухгалтером либо должностным лицом, уполномоченным на это. В случае отсутствия ответственных служащих, завизировать первичные кассовые документы может руководитель юрлица или непосредственно сам индивидуальный предприниматель. Квитанция к приходному ордеру должна быть подписана уполномоченными лицами (бухгалтером и кассиром), заверена штампом (печатью). Кроме этого, она проходит регистрацию в соответствующем журнале. Квитанция предоставляется субъекту, который сдал деньги. Непосредственно сам приходный ордер остается в кассе. Расходная бумага заполняется при выдаче наличности. Необходимо сказать, что документы кассовые составляются в случае использования предприятием как традиционных способов обработки информации, так и средств ВТ. Расходный ордер, как и приходный, выписывается в 1 экземпляре. Он также должен быть завизирован уполномоченными лицами и пройти регистрацию в соответствующем журнале.

Заполнение

Как оформить кассовые документы, указанные выше? Заполнение осуществляется следующим образом:

- В строке "Основание" именуется хозяйственная операция.

- В графе "В том числе" проставляется сумма НДС. Ее записывают цифрами. Если услуги, товары или работа не облагается налогом, то в строке указывают "без НДС".

- В строке "Приложение" должны быть перечислены сопровождающие и прочие бумаги, с указанием дат их составления и номеров.

- В графе "Кредит, код подразделения" проставляется соответствующее обозначение структурного отдела, на который приходуются средства.

Регистрация

Документы кассовые должны учитываться в специальном журнале. В нем регистрируются как приходные/расходные ордера, так и бумаги, их заменяющие. К последним, например, относят платежные ведомости, заявления на выдачу средств, счета и прочие. При этом следует учесть, что расходные ордера, которые оформлены на расчетно-платежных ведомостях по зарплате и прочим, приравненным к ней суммам, должны регистрироваться после выдачи платежей.

Кассовая книга

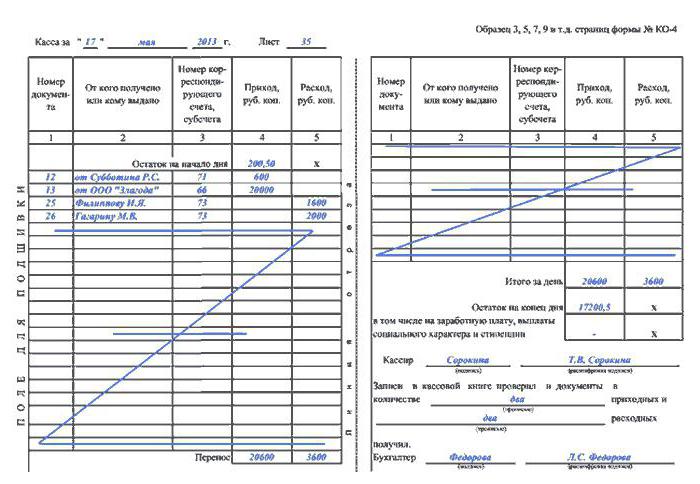

Она используется для учета выдачи и поступления наличности. Книга нумеруется, прошнуровывается и заверяется печатью, которая ставится на последней странице. Здесь же делается запись, указывающая на количество листов. На последней странице должны стоять подписи гл. бухгалтера и руководителя предприятия. Каждый лист книги разделяется на 2 равные части. Одна (с горизонтальной линовкой) должна быть заполнена как первый, другая – как второй экземпляр. Последняя оформляется с оборотной и лицевой стороны с использованием копирки. Оба экземпляра нумеруются одним числом. Первые остаются в книге, а вторые - отрывные. Последние выступают как отчетные кассовые документы. До конца всех операций за текущий день они не отрываются. Записи начинают на лицевой стороне первого экземпляра после графы "Остаток на начало дня". Перед заполнением лист необходимо согнуть вдоль линии отрыва. Отрезная часть при этом подкладывается под ту, которая остается в книге. Для внесения сведений после "Переноса", отрывная сторона накладывается на лицевую сторону второго экземпляра. Записи продолжают по горизонтальной линовке обратной стороны неотрывной части.

Дополнительные документы

Кассовые операции могут регистрироваться различными бумагами. В качестве одной из них, например, выступает авансовый отчет. Он используется для учета средств, которые выдаются подотчетным лицам для совершения административно-хозяйственных расходов. Как составляются такие документы? Кассовые операции такого типа учитываются непосредственно подотчетным лицом, а также работником бухгалтерии. Авансовые отчеты составляются на бумажном либо машинном носителе. Оформление кассовых документов осуществляется строго в соответствии с правилами. Каждый бланк заполняется в одном экземпляре. На обратной его стороне подотчетное лицо указывает перечень бумаг, которыми подтверждаются произведенные траты. К ним, например, относят командировочное удостоверение, транспортные накладные, чеки, квитанции и пр. Здесь же субъект указывает суммы расходов. Бумаги, которые прилагаются к отчету, должны быть пронумерованы в порядке их перечисления. Проверка кассовых документов осуществляется работниками бухгалтерии. Сотрудники, в частности, проводят ревизию целевого расходования средств, полноту предоставленных оправдательных бумаг, правильность их заполнения и расчета сумм. На оборотной части указываются затраты, которые приняты к учету, счета, в дебет которых они записываются.

Важные нюансы

Реквизиты, которые относятся к инвалюте (стр. 1а на лицевой части и графы 6 и 8 на обратной стороне), необходимо заполнять только в том случае, когда подотчетное лицо получает средства не в рублях. Авансовый отчет после проверки должен быть утвержден руководителем предприятия либо уполномоченным им лицом. Только после этого он принимается к учету. Если аванс был использован не полностью, подотчетное лицо сдает остаток обратно в кассу. При этом заполняется приходный ордер. В соответствии со сведениями утвержденного отчета осуществляется списание средств.

Расчетно-платежные ведомости

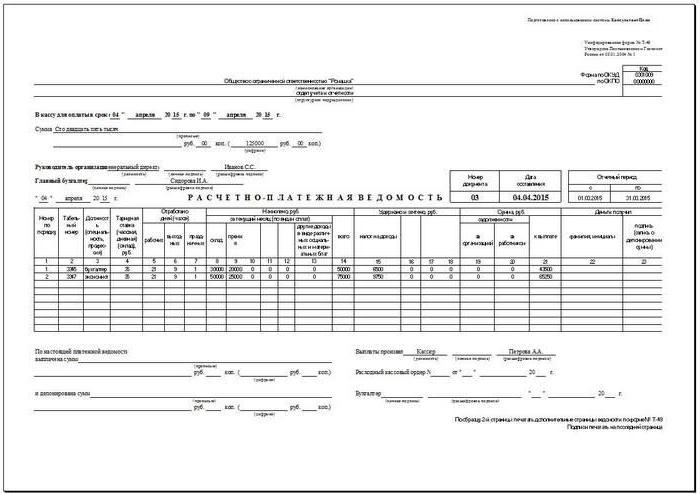

Оформление кассовых документов осуществляется при расчетах и выплате зарплаты работникам предприятия. Бухгалтерия составляет соответствующую ведомость в 1 экземпляре. Начисление оплаты труда производится согласно информации, присутствующей в первичной документации по учету отработанного фактически времени, выработки и пр. В строках "Начислено" указываются суммы в соответствии с видами оплат из ФОТ. Здесь же проставляются другие доходы (материальные и социальные блага), предоставленные сотруднику, погашенные за счет прибыли предприятия и подлежащих включению в облагаемую базу. Вместе с этим осуществляется расчет удержаний из зарплаты и устанавливается сумма к выдаче на руки работнику. На титульной странице ведомости проставляется общая сумма, которая подлежит выплате сотрудникам. Руководитель предприятия должен подписать разрешение на выдачу зарплаты. В случае его отсутствия данный документ выдается уполномоченным работником. В конце ведомости проставляются суммы депонированной и выданной зарплаты. По истечении периода, установленного для выплаты средств работникам, напротив фамилий не получивших денег сотрудников в графе 23 ставится пометка "Депонировано". По выданной сумме составляется расходный ордер. Его номер и дата заполнения должны быть указаны в расчетно-платежной ведомости на последнем листе.

Справка-отчет

В этот документ вносятся показания счетчиков ККМ и выручки за смену (раб. день). Справка-отчет заполняется в 1 экземпляре ежедневно. Кассир-операционист должен подписать его и сдать главному должностному лицу (руководителю предприятия). При этом заполняется приходный ордер. В небольших компаниях деньги сдаются непосредственно инкассаторам. При передаче наличности заполняются соответствующие кассовые документы банка. Выручка за смену (раб. день) устанавливается в соответствии показателями суммирующих счетчиков на начало и завершение дня. При этом вычитаются возвращенные клиентам суммы по неиспользованным чекам. Установленная выручка подтверждается заведующими отделами. В оприходовании средств в отчете расписывается старший кассир, а также руководитель предприятия. Справка-отчет выступает в качестве основания для составления сводных "Сведений по показаниям счетчиков ККМ и выручке компании".

Журнал операциониста

Этот документ необходим для учета расхода и прихода наличности по каждой ККМ предприятия. Журнал также выступает в качестве контрольно-регистрационного отчета показаний счетчиков. Этот документ прошнуровывается, нумеруется и скрепляется подписями гл. бухгалтера, руководителя компании, а также налогового инспектора. Журнал также заверяется печатью предприятия. Все записи вносятся операционистом каждый день. Порядок оформления кассовых документов не допускает подчисток и помарок в журнале. Все внесенные исправления должны быть согласованы и заверены подписями уполномоченных лиц. В случае совпадения показаний они заносятся в журнал за текущую смену на начало работы. Эти данные должны быть заверены подписями дежурного администратора и кассира. В строке 15 указывают суммы, которые вписаны по возвращенным клиентами чекам. Информация для этого берется из соответствующего акта. В этой же графе указывают число напечатанных в течение смены нулевых чеков. По окончании рабочего дня операционист формирует итоговый отчет за смену и с ним сдает полученную выручку. При этом составляется приходный ордер. После того как показания счетчиков будут сняты, проверена фактическая сумма поступлений, соответствующая запись делается в журнале. Она подтверждается подписями руководителя (дежурного администратора), старшего кассира и операциониста. В случае выявления расхождений между суммами, указанными на контрольной ленте и объемом выручки, выявляется причина образовавшейся разницы. Обнаруженные излишки либо недостача записывается в соответствующие строки журнала.

Данные о показаниях счетчиков ККМ и выручке

Они используются для формирования сводного отчета за текущую смену. Эти данные выступают в качестве приложения к справке операциониста, составляемой ежедневно. Сведения о показаниях и выручке формируются в одном экземпляре. Вместе с расходными и приходными ордерами, справками-отчетами операционистов они передаются в бухгалтерию предприятия до следующей смены. В образец кассовых документов, в соответствии с показаниями счетчиков, на начало и завершение рабочего дня по каждой ККМ включается расчет выручки. При этом, в числе прочего, указывается ее распределение по отделам. Последнее должно быть подтверждено подписями заведующих. В конце заполненной таблицы выводятся результаты по показаниям счетчиков всех ККМ, а также суммируется выручка предприятия с распределением средств по отделам. В соответствии с актами, указывается общий объем денег, который был выдан клиентам по возвращенным ими чекам. На эту сумму уменьшается общая выручка компании. Сведения должны быть подписаны старшим кассиром и руководителем предприятия.

Рекомендации по заполнению

При оформлении кассовых документов необходимо придерживаться порядка, установленного законодательными и прочими нормативными актами. Кроме этого, существует несколько достаточно простых правил, соблюдение которых позволит избежать неточностей при заполнении бумаг:

- Сумму прописью всегда следует указывать с заглавной буквы. Копейки при этом допускается записывать цифрами. Например: Восемнадцать тысяч рублей 10 копеек.

- Бумаги могут быть заполнены как от руки, так и с использованием технических средств (компьютера, например).

- Нормативные акты допускают корректировку информации в кассовых документах. Однако при этом необходимо соблюдать ряд требований. Неверную запись следует аккуратно зачеркнуть одной линией. Рядом или (если это возможно) над ней указываются верные сведения. Здесь же следует сделать приписку: "Исправленному верить", "Зачеркнутое недействительно" либо "Верно". Рядом с этой записью должны стоять подписи гл. бухгалтера и руководителя организации (или индивидуального предпринимателя).

- При наличии помарок, подчисток, замазываний "штрихом" и прочих аналогичных способов исправления документ считается недействительным.

Дополнительные правила

Хранение кассовых документов, в соответствии с действующим законодательством, осуществляется в течение 5 л. Исчисление этого срока начинается от 1 января того года, который идет за периодом завершения делопроизводства. Это правило считается общим. Для расчетно-платежных ведомостей установлен специальный порядок. Если у сотрудников отсутствуют лицевые счета, указанные бумаги содержатся на предприятии в течение 75 лет. По окончании этого срока всю документацию допускается передать в архив либо уничтожить, если по ней отсутствуют судебные дела, разногласия или споры. При работе с бумагами необходимо выполнять следующие правила:

- Формирование документов в сшив должно осуществляться за каждый день не позже следующего рабочего либо первого выходного дня.

- Перед передачей бумаг в архив должна быть сделана их опись.

- Контроль формирования дел производится или кассовым работником, или непосредственным руководителем предприятия.

- В процессе создания сшива бумаги собираются по возрастанию номеров л/счетов (вначале по дебету, потом – по кредиту).

Ответственность за сохранность кассовых документов возлагается на руководителя предприятия. В случае несоблюдения указанных выше правил к нарушителю может быть применено административное наказание в виде денежного взыскания. Размер штрафа устанавливается в соответствии с нормами законодательства.

Заключение

Ведение кассовой документации считается достаточно ответственной работой. К заполнению бумаг необходимо подходить со всей ответственностью. Кассовые документы используются при обобщении различных данных, составления отчетностей, учета. В этой связи ошибки, допущенные на начальных стадиях фиксирования операций, могут привести к серьезным искажениям в итоговых бумагах. Сотрудник, который назначается на должность ответственного за оформление кассовых документов, должен обладать соответствующими знаниями и опытом. Необходимо помнить, что все бумаги, которые заполняет операционист, просматриваются старшими должностными лицами и утверждаются руководителем компании. Особое внимание необходимо уделять регистрации документов. Записи в журналах и книгах должны совершаться в установленные сроки в соответствии с правилами. Поскольку кассовые документы используются при составлении отчетов, все исправления в них осуществляются строго в определенном порядке. При несоблюдении установленных правил бумаги теряют свою силу, а сведения в них не могут использоваться компанией в дальнейшей управленческой работе.