Под имуществом следует понимать материальные объекты, обладающие полезными свойствами. Владеть ими могут граждане или юрлица. Имущество может быть и бесхозным. Объекты арендуются, передаются в собственность, хозяйственное ведение, оперативное управление. Все имущество по закону разделяется на движимое и недвижимое. Рассмотрим особенности каждой категории.

Что относится к движимому имуществу?

Объекты, которые нельзя переместить без нарушения целостности, являются недвижимыми. Все, что относится к движимому имуществу, можно передать другому лицу физически. Это, например, природные ресурсы, скот, мебель, оборудование и проч.

При отнесении тех или иных ценностей к конкретной категории нужно учитывать ряд нюансов. Так, лесные насаждения безусловно относят к недвижимости. А вот срубленные деревья являются движимым имуществом, поскольку его можно перевезти из одного места в другое.

Основные критерии

При отнесении объекта к недвижимому или движимому имуществу применяют два признака:

- Юридический. Вещь относят к недвижимости безотносительно к связи ее с землей.

- Материальный. Этот критерий отражает связь объекта с землей.

Если использовать материальный признак при классификации, то движимым имуществом считаются ценности, не имеющие с землей прочной связи. В юридическом смысле им являются объекты, перемещение которых возможно без причинения им несоразмерного ущерба и не отнесенные законом к недвижимости.

Учет

По общим правилам, движимое имущество госрегистрации не подлежит. Однако в законодательстве предусмотрено несколько исключений. В РФ существует несколько реестров движимого имущества. Учету подлежат такие ценности, как оружие, транспорт, музейные экспонаты и проч. Кроме этого, существуют реестры залогового движимого имущества, материальных ценностей, принадлежащих должникам и т. д.

Историческая справка

Классификация имущества на недвижимое и движимое была введена еще в римском праве. Первым считалось все, что можно было переместить. Недвижимостью признавались земельные участки, а также объекты, которые на них создавались, пространство над ними, недра. В римском праве действовал принцип, согласно которому все, что было сделано на поверхности, следовало за ней.

Классификация основывается на древних традициях. На начальном этапе становления государства земля являлась государственной собственностью: пользоваться ею мог любой член общины. При этом права отдельных лиц определялись институтом владения. Предполагалось, что субъект мог быть хозяином вещи, использовать ее в своих целях для получения каких-то благ, но возможность распоряжаться ею была ограничена.

Совершать сделки с землей могли исключительно квириты (граждане Рима) и только между собой. Для этого в гражданском праве действовал институт манципации – специальный публичный процесс. Его действительность подтверждалась судебным актом. Сделки с движимым имуществом (продажа в том числе) совершались без манципации: граждане просто передавали друг другу объекты.

Нюансы госрегистрации

Согласно положениям 2-го пункта 130-й статьи ГК, движимым имуществом считаются все объекты, в том числе ценные бумаги и деньги, не отнесенные законом к недвижимости. Как выше говорилось, нормами может предусматриваться обязательная госрегистрация сделок с отдельными движимыми вещами. Речь, в частности, об объектах, оборот которых ограничен. В таких случаях регистрация обладает правоустанавливающим значением и оказывает влияние на действительность договора. Движимое имущество может быть поставлено на учет в ОВД. В этом случае говорят о так называемой технической регистрации. Она может повлиять только на реализацию гражданских прав, но не их прекращение, изменение или возникновение.

Деньги

В экономическом плане они представляют собой своего рода товар, выступающий в качестве всеобщего эквивалента. Гражданское право признает деньги вещью, объектом материального мира. Их назначение состоит в удовлетворении определенных потребностей членов общества.

Деньги могут являться единственным (самостоятельным) объектом правоотношений (к примеру, в договоре займа). Они также являются платежным инструментом в некоторых сделках (купля-продажа, подряд, перевозка). Платежи осуществляются наличными деньгами и безналичным расчетом.

Ценная бумага

Ее определение раскрывается в 1-м пункте 142-й статьи ГК. Ценной бумагой признается документ, удостоверяющий имущественные права, реализация или передача которых допускается только при ее предъявлении. Она остается имуществом независимо от способа закрепления прав: в любом случае будут действовать общие положения о гражданской оборотоспособности, предусмотренные для движимого имущества.

Во 2-м пункте 144-й статьи ГК закреплено, что отсутствие обязательных реквизитов или несоответствие бумаги форме, установленной для нее, влечет ничтожность документа.

Залог движимого имущества

Институт залога предназначен для обеспечения исполнения обязательств должником перед кредиторами. Соответствующие правоотношения регулируются нормами параграфа 3 гл. 23 ГК, Основами законодательства о нотариате и рядом иных правовых актов.

Залоговые правоотношения оформляются договором. Он может иметь простую письменную форму или быть нотариально заверенным.

Обязательства по соглашению зависят от основной сделки. Если она будет признана недействительной, то и залог будет считаться таковым. Должник может передать свое имущество кредитору или установить право залога. В последнем случае объект остается у должника, но кредитор имеет право воспользоваться им в случае наступления обстоятельств, указанных в договоре.

Необходимо учесть, что право залога не может прекратиться при смене фактического владельца имущества. Это возможно только при расторжении соглашения или в специально оговоренных случаях.

В законе не закреплено, какое движимое имущество можно передать в залог. Представляется, что нельзя заложить объекты, оборот которых ограничен или запрещен.

Реестр объектов

При заключении договора залога необходимо в уполномоченный госорган направить извещение. Существует специальный реестр уведомлений. Движимое имущество, переданное в залог, учитывается по заявлению заинтересованного лица. Им может быть залогодержатель, залогодатель или их представители.

Каждому уведомлению о залоге движимого имущества присваивается уникальный номер. Именно он вносится в реестр. Поиск необходимых сведений осуществляется по уникальному номеру, предмету залога или данным о залогодателе.

Приказом Минюста были введены специальные формы уведомления: о возникновении, изменении, исключении залога и несколько форм по сделкам с облигациями.

Для нотариального заверения заинтересованное лицо передает нотариусу документы, в числе которых и договор. Уполномоченное лицо заполняет необходимую форму. Заверение можно осуществить у любого нотариуса безотносительно от места заключения договора.

Правила подачи

Уведомление можно направить в бумажном или электронном виде. В последнем случае у отправителя должна быть цифровая подпись. Отправка осуществляется исключительно по сети Интернет. Если создать электронное уведомление, заверить его подписью, скачать на флэш-карту и передать нотариусу, это не будет считаться отправкой документа в электронной форме.

Правила подачи уведомления в цифровом виде следующие. Нотариус в модуле ЕИС нотариата создает электронный документ, в который вносит необходимые данные. После этого уведомление заверяется цифровой подписью и загружается на сервер. Затем осуществляется регистрация документа в реестре.

По одному залоговому соглашению можно подать только одно уведомление независимо от количества объектов. В документе предусмотрено поле для описания имущества. Если у объектов нет уникальных номеров, необходимо привести их свойства для дальнейшей идентификации.

После регистрации нотариусом уведомления заинтересованное лицо получает свидетельство. Оно подтверждает регистрацию документа в реестре. В свидетельстве содержится время включения уведомления в реестр и сведения об объекте. Этот документ может выдаваться в электронном виде или на бумажном носителе.

Особенности налогообложения

Как выше говорилось, к движимым объектам относят транспортные средства. Раньше взималось два налога: платежи отчисляли владельцы ТС и физлица, в собственности которых были воздушные и водные ТС. Ситуация изменилась в 2003 г. С 1 января субъекты, владеющие ТС, выплачивают транспортный налог один раз в год. Налог на движимое имущество отчисляется в региональный бюджет. Это отчисление закреплено в НК и вводится в действие законом субъекта. Региональные власти устанавливают конкретную ставку, сроки и порядок уплаты.

Отчисления по движимому имуществу в Москве осуществляются на основании Закона № 33 от 9 июля 2008 г.

Плательщиками признаются юрлица и граждане, на которых зарегистрированы ТС, являющиеся объектами обложения. В число этих субъектов входят лица, владеющие транспортом на любом законном основании. Это может быть не только собственность, но и аренда движимого имущества.

Объекты

В качестве них выступают транспортные средства:

- Наземные. Ими являются мотоциклы, автобусы, автомобили, мотороллеры и прочие механизмы и машины на гусеничном и пневматическом ходу.

- Водные. Ими являются парусные суда, яхты, теплоходы, моторные лодки, несамоходные плавсредства и проч.

- Воздушные. В эту категорию входят самолеты, вертолеты и т. д.

Объектом обложения не признаются моторные лодки, мощность двигателя которых не превышает 5 л. с., весельные лодки, автомобили, предназначенные для инвалидов, легковые ТС, мощность двигателя которых не больше 100 л. с.

Налоговая база

Расчет налога на движимое имущество осуществляется в соответствии с положениями 359-й статьи НК. Определение базы производится по разным правилам в зависимости от особенностей транспорта. Так, в отношении:

- Транспорта, имеющего двигатель, - как мощность мотора в лошадиных силах.

- ТС, для которых устанавливается тяга двигателя, - как статическая тяга во взлетном режиме в килограммах силы.

- Водных буксируемых (несамоходных) средств – как валовая вместимость (определяется в регистровых тоннах).

- Воздушных и водных ТС, не указанных выше, - как единица ТС.

Ставки

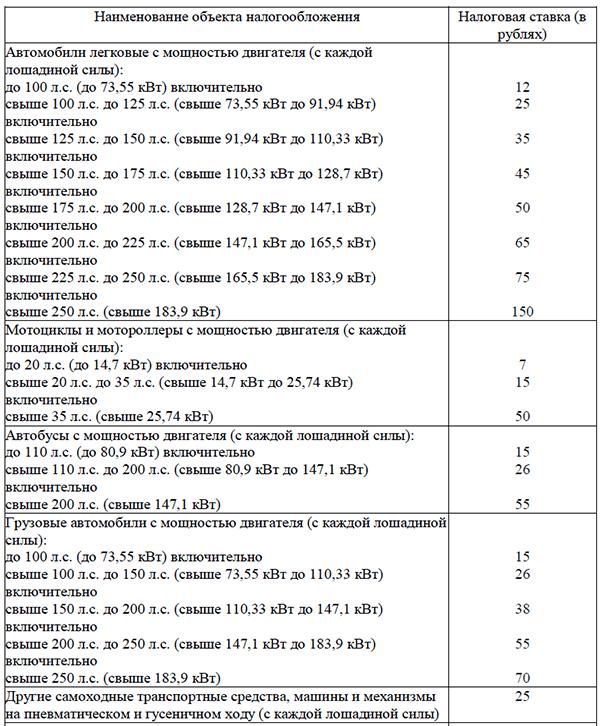

Региональные власти устанавливают их на основании базовых значений, приведенных в 361-й статье НК. Эти ставки в субъектах могут быть изменены (уменьшены/увеличены), но не более чем в десять раз. Законодательство допускает дифференциацию значений в отношении конкретных категорий ТС, с учетом числа лет, прошедших с момента выпуска, или экологического класса. В таблице ниже представлены базовые ставки налога на движимое имущество (в Москве они будут, естественно, выше, чем в других регионах Российской Федерации) на 2017-2018 гг.

Специальные условия обложения

На федеральном уровне для лиц, осуществляющих отчисления с движимого имущества, льготы в виде освобождения от этой обязанности не предусматриваются. Однако во многих регионах послабления устанавливаются для отдельных категорий граждан: ветеранов, инвалидов, малоимущих, многодетных и проч.

Порядок отчисления

Платежи с движимого имущества юридических лиц направляются в бюджет в порядке, закрепленном в 362-й и 363-й статьях НК. Организации рассчитывают суммы самостоятельно на основании сведений, содержащихся в техпаспортах ТС и свидетельствах об их госрегистрации. НК предусматривает возможность отчислять авансовые платежи по транспортному налогу. Они перечисляются по окончании каждого расчетного периода. Аванс определяется как произведение ставки и налоговой базы.

В качестве источника налога для юрлиц выступают расходы, которые учитываются при формировании базы. Сроки отчисления аванса и налога устанавливаются региональным законодательством. В Москве не определены отчетные периоды. Следовательно, предприятия в столице не отчисляют авансы. Срок выплаты налога на движимое имущество для юрлиц – до 5 февраля года, идущего за прошедшим расчетным периодом. При этом декларацию необходимо сдать до 01.02.

Для граждан расчет транспортного налога осуществляется на основании информации, предоставленной органами, регистрирующими ТС, до 31.12 истекшего года до 01.02 текущего периода. Срок уплаты определяется региональным законодательством. При этом он не может устанавливаться ранее 01.11 года, идущего за истекшим периодом.

Специфика расчета

При определении суммы выплаты во внимание принимается число месяцев, на протяжении которых ТС было зарегистрировано на плательщика. Если в течение года транспорт был зарегистрирован или снят с учета, налог определяют с учетом коэффициента. Он равен отношению количества полных месяцев, на протяжении которых ТС числилось за конкретным субъектом, к 12. Месяц снятия с учета и регистрации принимается за полный.

Если транспорт по каким-то причинам не эксплуатируется или используется не весь год, исчисление и уплата налога осуществляются за весь год.

Недвижимость

Состав этой категории объектов материального мира определяется в 130 статье ГК. В 1 пункте нормы установлено, что недвижимостью считаются:

- Участки земли и недра.

- Объекты, имеющие прочную связь с землей (сооружения, здания), лесные участки.

- Объекты, считающиеся недвижимостью в силу иных причин (космические объекты, к примеру).

Земельные участки и недра

Земля и прочие природные ресурсы могут переходить от одного субъекта к другому (отчуждаться и проч.) в той мере, в какой их оборот допустим ЗК. Правоотношения, касающиеся распоряжения, пользования, владения участками, регламентируются ГК, если другое не закреплено в Лесном, Водном, Земельном кодексах, законах о недрах, охране природы и иными специальными федеральными правовыми актами.

Недра – часть земной коры, находящейся под почвенным слоем, а если он отсутствует – под земной поверхностью и дном водотоков и водоемов, расположенных до отметок, доступных для геологического исследования и освоения. Такие участки не могут являться предметом дарения, купли-продажи, залога, наследования, вклада. Их нельзя отчуждать никаким способом. Недра, находящиеся в границах РФ, полезные ископаемые, различные энергетические и прочие ресурсы, признаются госсобственностью. Вопросы, касающиеся распоряжения, владения, пользования ими, отнесены к совместному ведению федеральной и региональной власти.

Нюансы

Перечень, закрепленный в первомм пункте 130-й статьи ГК, не считается исчерпывающим. Законодательством недвижимостью может признаваться и иное имущество. К примеру, по 132-й статье ГК, в качестве особого объекта выступает предприятие. Как имущественный комплекс оно используется для предпринимательства. Предприятие может выступать самостоятельным объектом сделки (залога, аренды, продажи и проч.).

Ключевой особенностью таких имущественных комплексов является то, что в его состав включаются все объекты, предназначенные для ведения деятельности. Понятие "имущество" при этом трактуется в широком смысле. Оно охватывает не только вещи (участки, сооружения и проч.), но и права требования и долги. Кроме имущества, в составе предприятия выделяют исключительные права на обозначения, средства индивидуализации самой фирмы и ее продукции. Следует, однако, иметь в виду, что это лишь общее правило. Специальными нормативными актами те или иные вещи либо права могут исключаться из состава предприятия.

Жилые и нежилые объекты

Они включены в состав недвижимости в соответствии с первой статьей ФЗ № 122.

Жилым называют изолированное помещение, пригодное для постоянного проживания людей. При этом оно должно отвечать градостроительным, санитарным, техническим и противопожарным требованиям. Нежилым считается помещение, не используемое для проживания людей. В зависимости от своего назначения такие объекты могут быть административными, производственными, складскими, торговыми и т. д.

Улучшения, осуществляемые арендатором на собственные средства

Многие лица, пользующиеся недвижимостью на правах аренды, переоборудуют и ремонтируют ее. Все эти изменения приводят к увеличению стоимости помещения. На практике часто возникает вопрос: чем являются такие улучшения - недвижимостью или движимым имуществом? Ответ на него будет зависеть от характера таких изменений.

Как выше уже говорилось, движимые вещи отличаются от недвижимости возможностью переноса и отделения без причинения несоразмерного ущерба объектам. Соответственно, если улучшения, произведенные арендатором, можно отделить от имущества, собрать-разобрать, переместить, то они будут считаться движимыми объектами. Стоит отметить, что с таких объектов налог не начисляется. Неотделимыми считаются такие улучшения, которые можно отнести к капвложениям. Средства, потраченные на такие изменения, будут учтены как первоначальная стоимость сооружения. Соответственно неотделимые улучшения следует признавать недвижимостью.

Дарение

Эта сделка оформляется договором. Его форма зависит от вида имущества. К примеру, договор дарения недвижимого объекта должен быть зарегистрирован. Подарить же движимую вещь можно и устно. Однако законом предусмотрены исключения, когда письменная форма обязательна (хотя и без госрегистрации). Такое правило действует, если:

- Дарителем выступает юрлицо, а стоимость объекта превышает 3 тыс. руб.

- В договоре содержится обещание передать вещь в дар в будущем.

Следует отметить, что передача объекта в дар одним коммерческим предприятием другому не допускается. Исключение – подарки, стоимость которых меньше 3 тыс. руб.

Оценка имущества

Она осуществляется несколькими методами:

- Сравнительным.

- Дорогостоящим.

- Прибыльным.

Первый способ предполагает идентификацию конкурирующих ценностей, определение уровня их сопоставимости к предполагаемому объекту для корректировки стоимости продажи аналогичной собственности в соответствии с изменяющейся рыночной конъюнктурой.

С помощью сравнительного подхода можно определить рыночную цену исходя из места использования вещи. При расчете, однако, необходимо учитывать транспортные расходы, затраты на строительство, установку, пуско-наладочные работы и проч.

Дорогостоящий способ предполагает использование данных о текущих ценах и рыночных условиях. Эта информация позволяет определить величину предпринимательской прибыли, показать экономическую выгоду, степень функционального износа собственности с момента выпуска на рынок.

При использовании прибыльного метода оценщик должен располагать сведениями о функционировании рынка объектов собственности. Специалисту нужно определить операционные затраты, предполагаемые нормы доходности, конкурентоспособный потенциал оцениваемого объекта.

Выбор метода зависит от особенностей имущества, целей и задач самой оценки. Чаще всего она необходима при возникновении споров по поводу имущества.