В критериях развития рыночной экономики одной из животрепещущих задач общества является поддержка, техническое перевооружение и будущее развитие базы производственных процессов, важным элементом которой выступают средства труда.

В стоимостном выражении последние работают как основные средства, принадлежащие разным субъектам хозяйствования. Основной капитал при промышленном использовании подвержен износу (физическому и моральному), источником которого является амортизация. Рассчитанные суммы амортизации создаются для выделения финансовых средств внедрения новых технологий, которые отражают заслуги современного научно-технического развития.

Внедрение научных достижений почти во всем зависит от направлений и способов амортизационной политики, что напрямую оказывает влияние на формирование финансовых критериев воспроизводства средств труда. Наоборот, несоответствие между политикой амортизации и действиями в экономике приводит к перекосам в обороте основных средств, замедлению внедрения нового и выводу из использования устаревшего оборудования. Политика амортизации играет чрезвычайно главную роль в экономике каждого государства.

Концепция амортизации

Рассмотрим понятие амортизации в амортизационной политике компании. Термин относится к двум различным, но связанным понятиям. Прежде всего, амортизация - это процесс обесценивания основных средств, вызванный их физическим потреблением в результате эксплуатации, а также в результате технического прогресса, связанного с возможностью получения на рынке более эффективных и дешевых устройств, позволяющих получить лучшее качество продукции.

Амортизацию можно рассматривать не только как уменьшение стоимости активов, но и как способ распределения величины основных средств в период их применения. Данный момент влияет на чистый доход компании. Как правило, затраты распределяются как расходы на амортизацию в соответствии с периодами, в которых эти активы будут использоваться. Это важно для компании с точки зрения финансовой отчетности и вопросов, связанных с налогами. Методы расчета амортизационных расходов могут различаться в зависимости от характера активов и вида бизнеса, осуществляемого компанией.

Регулируя свою деятельность, любая организация обязана применять определенную учетную политику, амортизационная премия при которой может быть рассчитана установленными методами. Принципиальной частью этой политики является ее амортизационная составляющая, так как конкретно она более усиленно оказывает влияние на денежный фон компании.

Сущность идеи

Любая организация осуществляет свою деятельность, управляя как материальными, так и нематериальными активами. Во время использования основные средства подвержены износу, выходу из строя, устареванию и т. д. Они обесцениваются, теряя стоимость. Необходимо определить, как оптимально управлять этими суммами при помощи подобной политики компании. Износ является основой для инвестиций и источником выделения финансовых средств развития фирмы.

Амортизационная политика подразумевает, как конкретно можно организовать передачу стоимости ОС по себестоимости, чтобы как можно быстрее вернуть эту сумму, задействуя ее для модернизации. Такое явление определяется скоростью этого перевода и сбором средств для обмена уже обесцененных основных фондов производства.

Причины амортизационной политики

При разработке принципов подобной политики нужно учесть следующие причины:

- количественные свойства активов организации;

- что конкретно представляют собой активы и как они оказывают влияние друг на друга;

- способы оценки стоимости средств, созданных для амортизации;

- как длительно применяется актив, подлежащий амортизации в организации;

- какие способы учета амортизации выбраны (из разрешенных законом);

- инвестиционный потенциал и планы организации;

- уровень правительственной инфляции.

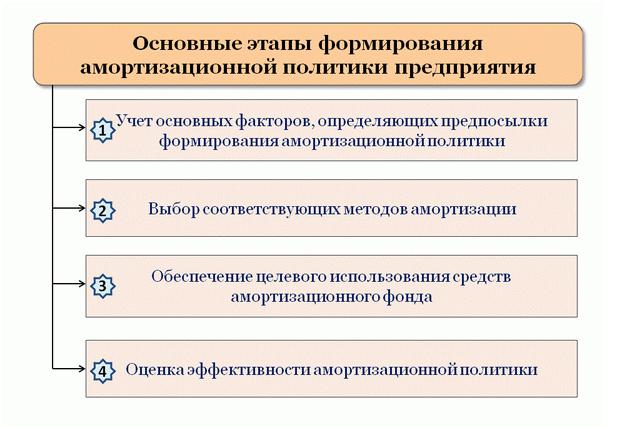

Основы формирования

Можно выделить следующие методы амортизационной политики компаний:

1. Политика и выбор источников выделения финансовых средств.

Исследуемая категория должна основываться на связи с финансовой стратегией и накопления капитала в отношении выбора источника финансирования средств. Все источники инвестиций делятся на внутренние и наружные. Они всецело зависят от сферы работы организации, ее материального положения, возможностей финансирования за счет собственных ресурсов, постоянного дохода и уровня амортизации.

Сейчас на предприятиях почти всегда употребляются собственные и заемные ресурсы в качестве источников финансирования.

Сочетание амортизационной политики со стратегий создания денежного капитала заключается в выборе источников. В данном случае внедрение заемных средств наименее прибыльно. Идеальнее всего применять свои капиталы, не считая износа и амортизации. Преимуществом амортизации как источника финансирования инвестиций являются следующие причины:

- степень доступности для организации;

- уровень издержек (списание амортизации – инвестиционный ресурс, который не имеет ценности и является «бесплатным» для компаний).

2. Политика и планирование инвестиций.

В ходе формирования амортизационной политики основным условием должно быть рассмотрение действий, которые связаны с планированием и управлением списаниями амортизации, их перевоплощением в источник инвестиций. Следствием этого становится рост денежных потоков компании.

Данный подход подразумевает, что формирование амортизационной политики будет проводиться в более тесной связи с элементом денежной политики, а конкретно с инвестициями. Составление денежных потоков инвестиционного проекта проводят с учетом разных источников финансирования, способов амортизации, а также определения сроков для основных средств.

Эти отношения направлены на создание инвестпроектов для намеченных будущих инвестиций.

Этот подход требует решения следующих задач для компании:

- обозначение актуального цикла проекта, который будет всецело совпадать с периодом использования продукта;

- выбор источников инвестирования средств;

- определение способов расчета амортизации.

Более принципиальным, исходя из убеждений увеличения уровня инвестиционного потенциала фирмы, является выбор малого срока использования основных средств и преимущественное внедрение способов ускоренной амортизации.

3. Политика и формирование, распределение дохода.

Формирование амортизационной политики предприятия должно происходить в тесной связи со стратегией формирования доходов и их распределением. Она является результатом определения рентабельности компании.

Списание амортизации, включенное в себестоимость продукции, напрямую оказывает влияние на доходность фирмы. В итоге способы ускоренной амортизации являются более прибыльными с инвестиционной точки зрения, они разрешают списывать существенно огромную часть активов в исходный период их использования, одновременно наращивают промышленные издержки и, таким образом, оказывают отрицательное воздействие на характеристики рентабельности. Падение абсолютных характеристик дохода может привести к понижению прибыли компании.

Реализация элементов амортизационной политики производится на базе подготовительного исследования финансового положения и при определении более оптимальных соотношений дохода и рентабельности фирмы.

Основные методы

На современном этапе деятельности компаний себестоимость не является важным фактором, который определяет цену на продукцию. Она намного больше зависит от состояния рынка, которое не может быть изменено политикой фирмы. Оказывается, амортизация является единственным элементом издержек, которым можно управлять. Как следует, выбор выгодного способа начисления амортизации может существенно увеличить доходность компании.

Линейный способ

Это самый простой и наиболее часто используемый метод амортизации, который состоит из равномерно распределенной стоимости актива в то время, которое предполагает, что объект используется равномерно по всей своей жизни. Формула расчета следующая:

А г = (W p - W r ) / O u,

где A r - годовая норма амортизации;

W p - начальное значение;

W r - остаточная стоимость (цена объекта на момент его перепродажи);

О U – жизни.

Уменьшающийся способ

В рамках данного метода подразумевается, что полезность актива с течением времени снижается, а это означает, что износ в первые годы значительно выше, чем в последующие. В связи с чем большая часть амортизации включена в первые годы использования объекта ОС. Такой подход выгоден для предприятия. При расчете суммы коэффициент амортизации не изменяется, но основа, на которую мы рассчитываем, исчисляется из чистой стоимости, то есть после вычета существующих списаний.

Формула в рамках расчета амортизационной политики организации выглядит так:

А = НА * Б,

где А - ежегодные расходы на амортизацию;

НА - норма амортизации;

Б - балансовая стоимость с начала года.

Самой простой формой является удвоение нормы амортизации, рассчитанной линейным методом. Процесс продолжается до тех пор, пока не будет достигнута остаточная стоимость.

Расчет по единицам (в натуральном выражении)

Предполагается, что потребление объекта одинаково для каждой единицы работы (например, произведения искусства, килограмм, час и т. д.), поэтому сумма амортизации зависит от объема работы, выполненной в данный период времени.

Формула расчета:

A r = (W p - W r) x (P r / P z),

где A r - годовая норма амортизации;

W p - начальное значение;

W r - остаточная стоимость;

П р - реальная продукция;

P z - предполагаемая прибыль.

Прогрессирующий метод

Согласно этому способу сумма амортизации увеличивается с окончанием срока службы. Это связано с предположением, что чем больше возраст объекта ОС, тем больше средств нужно выделять на его ремонт. Поэтому стоимость его эксплуатации возрастает. Этот метод выгоден для компаний, которые в первые несколько лет терпят убытки.

Оценка эффективности

Амортизационная политика считается действенной, если она помогает восполнить «экономию» дохода (то есть функция сохранения значимой ее части для внутренних задач компании) и существующих средств организации, которые могут выплачиваться в качестве дивидендов. В итоге обеспечиваются интересы как персонала, так и хозяев компании: первые могут надеяться на повышение зарплаты, количества рабочих мест, улучшение технологического процесса и т. д. Вторые - на огромные средства, которые приносит их организация.

Продуктивность амортизационной политики определяется денежным состоянием фирмы. Необходимо учесть такие характеристики как:

- показатель амортизации ОС;

- капиталоемкость (когда цена основного средства соответствует одному рублю выручки от реализации продукции);

- рентабельность (сколько дохода приходится на рубль основных средств).

Правильная амортизационная политика предприятия увеличивает инвестиционную привлекательность организации и ее финансовый потенциал, что напрямую оказывает влияние на рост дохода фирмы.

Государственный сектор и амортизация

Выделяют следующие основные принципы разработки государственной амортизационной политики:

- переоценка ОС обязана происходить стремительно и верно;

- нормы амортизации следует дифференцировать в зависимости от многофункционального назначения ОС;

- учет морального и физического износа объектов ОС;

- нормы амортизации должны быть достаточными и содействовать экстенсивному воспроизводству;

- амортизационные списания для компаний всех форм собственности и ОПФ управления должны употребляться, лишь отталкиваясь от их многофункционального назначения;

- ускоренная амортизация может быть применена во всех компаниях;

- политика обязана содействовать обновлению основных средств и ускорению темпов НТП;

- более широкие права должны быть предоставлены коммерческим организациям в области их политики амортизации.

Все эти принципы лежат в основе формирования исследуемого понятия. При соблюдении правильной амортизационной политики государства компании могут формировать достаточный уровень инвестиционного капитала для расширенного воспроизводства основных фондов.

Заключение

Политика амортизации является неразделимой частью стратегии создания собственных денежных ресурсов, заключающейся в управлении списанием отчислений от стоимости основных средств и нематериальных активов, которые используются для их реинвестирования.

Выбирая способы амортизации, исходят из законодательной базы в данной области. Компания решает применять линейный способ либо ускоренную амортизацию основных средств в зависимости от установленных правил ведения бухучета.