Бланк строгой отчетности — документ, который в установленном законом порядке может заменить кассовый чек. Каковы нормы права, регулирующие данную процедуру? В какой структуре может быть представлен БСО с учетом соответствующих положений законодательства?

В чем заключается сущность БСО?

Изучим для начала то, что представляют собой БСО, что такое бланки строгой отчетности. Данные источники являются документами, которые удостоверяют в соответствии с законодательством РФ получение некоторым хозяйствующим субъектом, например ИП или ООО, денежных средств от физического лица за предоставленные ему на платной основе услуги.

Использование БСО для ИП и хозяйственных обществ регулируется законодательством, которое периодически значительно меняется. Сейчас в сфере правового регулирования оборота БСО сложилась ситуация, при которой использование рассматриваемых документов регулируется фактически двумя разными источниками права — Федеральным законом № 54 ФЗ в старой версии, а также новой редакцией данного закона. Это возможно, так как, с одной стороны, более новые правовые нормы вступили в силу, с другой — следование им станет обязательным позже. Изучим данный нюанс подробнее.

Использование БСО: изменения в законодательстве

Специфика правового регулирования применения БСО на услуги заключается в том, что ИП и хозяйственные общества, предоставляющие сервисы гражданам, вправе использовать БСО в порядке, установленном Федеральным Законом № 54-ФЗ в редакции от 8 марта 2015 года. Кроме того, можно отметить, что до 1 июля 2018 года предприниматели на патентной системе, а также фирмы, уплачивающие ЕНВД по перечню видов деятельности, зафиксированных в п. 2 ст. 346.26 НК РФ, также имеют право использовать БСО в порядке, установленном ФЗ № 54 в редакции от 8 марта 2015 года. Кроме того, если какие-либо хозяйствующие субъекты вправе не применять БСО в принципе — такое право также сохраняется за ними до 1 июля 2018 года.

В свою очередь, ИП и юридические лица также вправе работать, ориентируясь на новые нормы Федерального закона № 54. От чего может зависеть их выбор — рассмотрим далее, изучив положения обеих версий соответствующего источника права.

Применение БСО по старой версии ФЗ № 54

В соответствии с положениями ФЗ № 54 в редакции от 8 марта 2015 года, с юридической точки зрения БСО при оказании услуг очень близки кассовому чеку, и во многих правоотношениях заменяют его. Но не являются полным его аналогом.

Порядок применения БСО при осуществлении правоотношений в юрисдикции старой версии ФЗ № 54 фактически регулируется другим источником права — Постановлением Правительства № 359. Данный нормативный акт также содержит отдельное определение БСО. Что такое бланк строгой отчетности в соответствии с Постановлением № 359?

Он может быть представлен, в частности:

- квитанцией;

- билетом;

- талоном;

- абонементом.

Но перечень наименований БСО Постановлением № 359 не ограничивается. К БСО в соответствии с указанным источником права могут относиться любые документы, которые содержат предусмотренные законом реквизиты.

БСО по старой версии ФЗ № 54: реквизиты

К таковым относятся:

- наименование бланка;

- шестизначный номер, серия;

- название фирмы, выдавшей БСО клиенту, ФИО индивидуального предпринимателя, оказывающего услуги;

- адрес фирмы или ИП;

- ИНН фирмы или ИП;

- вид оказанной услуги, ее стоимость;

- фактическая величина оплаты за сервис;

- дата расчетов фирмы с клиентом;

- должность и ФИО кассира, его подпись;

- печать фирмы;

- иные реквизиты, которые могут отразить специфику услуг, оказываемых фирмой или ИП клиентам.

Бланки БСО в соответствии с Постановлением № 359 могут быть изготовлены в типографии или же сформированы с помощью специальных автоматизированных систем. В первом случае на документе также должны присутствовать название, ИНН, адрес типографии, номер заказа на распечатку БСО, год его выполнения, а также размер напечатанного тиража.

Структура бумажных бланков в общем случае должна обеспечивать возможность представления вышеуказанного перечня реквизитов в двух копиях. Как правило, данное требование выполняется посредством распечатки БСО, на котором присутствует основная часть и корешок. На каждой из них есть указанные реквизиты, одну из частей оставляет у себя фирма для отчетности, вторую забирает клиент, оплативший услугу.

Иногда законодательство РФ разрешает хозяйствующим субъектам применять упрощенные формы БСО, например транспортным предприятиям, кинотеатрам, зоопаркам. То, каким образом должна заполняться та или иная упрощенная форма БСО, определяется отдельными ведомственными нормативными актами.

Еще один важный аспект работы с бланками по старой версии ФЗ № 54 — осуществление их учета. Изучим соответствующие нормы законодательства подробнее.

Учет бланков по старой версии ФЗ № 54

В соответствии со старой версией ФЗ № 54, хозяйствующие субъекты также должны вести учет БСО, которые изготовлены типографским способом. В случае с автоматизированной системой их учет обеспечивается посредством соответствующих аппаратно-программных инструментов, но также под контролем налогоплательщика.

Для работы с типографскими бланками используется специальная книга учета БСО. Ее листы должны быть прошиты, пронумерованы, а также заверены директором и главным бухгалтером компании. При этом на документе также проставляется печать организации.

Руководитель фирмы заключает с подчиненным ему сотрудником договор, в соответствии с которым данный специалист отвечает за ведение БСО, а также осуществление их учета. Как правило, на него же также возлагается получение денежных средств от клиентов фирмы, которым оказываются услуги. Заполнение БСО ответственный сотрудник также должен осуществлять с учетом положений Постановления № 359.

Приемка типографских БСО на предприятие осуществляется специальной комиссией. В случае если хозяйствующий субъект имеет статус юрлица, то бланки ставятся на баланс организации, в качестве оснований для этого применяются специальные акты. БСО должны храниться в надежных местах, которые подлежат опломбировыванию по окончании рабочего дня сотрудников организации.

В предусмотренном законом порядке осуществляется инвентаризация соответствующих бланков. Храниться копии или корешки бланков в фирме должны не менее 5 лет.

Таковы нюансы использования БСО хозяйствующими субъектами по старой версии ФЗ № 54. Но каким образом регулирует применение данных бланков новая редакция соответствующего Федерального закона?

Что представляет собой БСО по новой версии ФЗ № 54?

В ФЗ № 54 также дается отдельное определение БСО. Что такое бланк строгой отчетности по новой редакции соответствующего источника права? Он представляет собой, в свою очередь, практически полный аналог кассового чека. Главная его отличительная особенность — формирование в электронном виде с обязательным использованием автоматизированной системы, которая передает сведения о расчетах между фирмами и клиентами через интернет в ФНС РФ.

Таким образом, новый тип БСО, с одной стороны, использовать проще: не требуется вести их учет, не должна применяться книга БСО, не должен соблюдаться порядок хранения соответствующих бланков и их инвентаризации. С другой стороны, для использования бланков обязательно нужен интернет. Также потребуется закупать автоматизированные системы, регистрировать их и обеспечивать функционирование.

По новому закону БСО должен содержать иной перечень реквизитов — в сравнении с бланками, применение которых регулируется положениями Постановления № 359.

Реквизиты БСО по новой версии ФЗ № 54

Так, новый БСО должен включать:

- наименование;

- порядковый номер за рабочую смену кассира;

- адрес организации, в которой был осуществлен расчет;

- наименование фирмы, ФИО ИП;

- ИНН налогоплательщика;

- систему налогообложения, которая применяется фирмой;

- конкретный признак расчета;

- название оказанных клиенту услуг — если это возможно, платежа, а также их количество;

- стоимость за единицу оказываемой услуги — с указанием НДС, если фирма его уплачивает;

- общую сумму счета за услуги;

- конкретную форму платежа — наличными или по карте;

- должность и ФИО человека, принявшего оплату от клиента;

- регистрационный номер автоматизированной системы формирования БСО;

- заводской номер накопителя;

- фискальный признак БСО;

- адрес сайта, на котором можно запросить сведения о расчете;

- телефон или e-mail человека, если БСО передается ему только в электронном виде;

- данные о фискальном документе;

- сведения о рабочей смене;

- фискальный признак для сообщения.

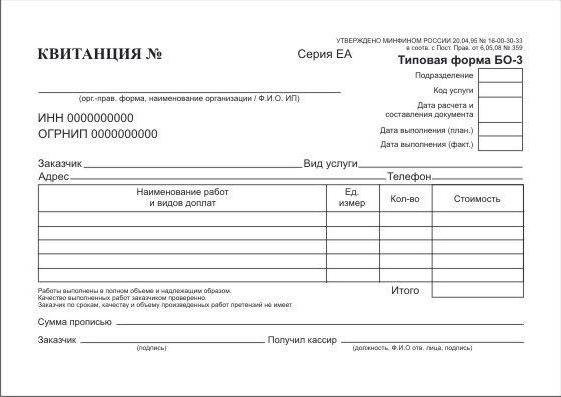

Как может выглядеть БСО? Образец бланка строгой отчетности, соответствующего требованиям Постановления № 359, то есть применяемого в соответствии со старой версией ФЗ № 54, — на картинке ниже.

На нем присутствуют все те реквизиты, что придают документу юридическую силу с учетом требований, установленных законодательством РФ.

В свою очередь, если рассматривать новый БСО, образец его должен содержать новый перечень реквизитов. На практике он может выглядеть по-разному, с учетом специфики ККТ, применяемой конкретным предприятием.

Существует ряд нюансов, характеризующих применение БСО при оказании услуг предпринимателем, решившим осуществлять расчеты по новой версии ФЗ № 54. Рассмотрим их.

Применение БСО в соответствии с новой редакцией ФЗ № 54

Прежде всего фирме следует обратить внимание на тот факт, что БСО может быть выдан клиенту:

- в бумажном виде — при том, что сведения о документе отражаются в базе данных автоматизированной системы;

- в электронном виде — при условии отправки сведений о соответствующем бланке клиенту в виде SMS или на e-mail.

Но в законе есть оговорка: данные действия фирма обязана произвести при наличии технического доступа к необходимым инструментам. Так или иначе, сведения о платеже отражаются в онлайновых базах данных, которые формируются в ходе передачи сведений о платежах автоматизированной системой. Можно отметить, что законом предусмотрены случаи, при которых БСО на услуги должны направляться клиентам исключительно в бумажном варианте.

Определенными нюансами характеризуются расчеты между поставщиками и получателями услуг в онлайне. Бывает, что многие сервисы предоставляются в интернете, например консультационные. В этом случае использование БСО регулируется отдельными нормами новой редакции ФЗ № 54.

Таковы нюансы применения российскими бизнесами БСО. Что такое бланки строгой отчетности в интерпретациях, соответствующих разным версиям ФЗ № 54, в чем заключается порядок их применения, мы изучили. Но есть еще один значимый нюанс, на который стоит обратить внимание, — пользование возможностью законно не применять соответствующие документы.

Кто может не задействовать БСО и кассовые чеки?

БСО — документ, выдаваемый только при оказании услуг. Однако его вправе не оформлять предприниматели, равно как и не использовать иные виды ККТ, при оказании услуг, связанных:

- с приемом от граждан стеклопосуды, утильсырья, но не металлолома, драгметаллов, драгоценных камней;

- с ремонтом, а также окраской обуви;

- с выпуском и осуществлением ремонта различных типов металлической галантереи, ключей;

- с присмотром, а также уходом за детьми, больными, пожилыми, людьми с ограниченными возможностями;

- со вспашкой огородов, приготовлением дров;

- с оказанием услуг по переноске вещей на вокзалах, аэропортах, морских и речных портах;

- со сдачей гражданином в статусе ИП в наем жилых помещений, которыми он владеет.

Также можно отметить, что ФЗ № 54 как в старой, так и в новой версии разрешает хозяйствующим субъектам не применять ККТ при продаже:

- товаров в формате ярмарочной, разносной торговли;

- билетов;

- газет, журналов;

- мороженого;

- сезонных овощей, фруктов;

- товаров, при реализации которых используются автоцистерны, например молока, живой рыбы, кваса;

- ценных бумаг;

- предметов творчества, изделий народных промыслов, если они изготовлены самим продавцом.

Таким образом, в предусмотренных законом случаях бизнес в различных форматах можно вести и без использования БСО при оказании услуг, а также иных видов ККТ, в частности при продаже товаров.

Резюме

Бланк строгой отчетности может быть удобной альтернативой ККТ в случаях, когда законодательство это разрешает. Однако их применение довольно строго регулируется отдельными нормами права. Таким образом, правомерно говорить о том, что выбор между ККТ и БСО будет зависеть в значительной степени от специфики конкретного вида бизнеса, а также от условий, в которых ИП или фирма ведут хозяйственную деятельность.

Применение и ККТ, и БСО может иметь как преимущества, так и недостатки, которые, вероятно, чаще всего будут определяться в ходе практического использования предусмотренных законодательством РФ расчетов между поставщиками и получателями услуг. Главное при этом - учитывать то, какие актуальные нормы закона действуют и каким образом их применять к конкретным правоотношениям в том или ином сегменте бизнеса.