В процессе оформления кредитного займа банки предлагают потенциальным заемщикам заключить договор страхования. Если клиент оказывается неспособным рассчитаться по долгу, обязанность по его закрытию перед банком возлагается на страховую компанию. Но на практике часто возникает обратная ситуация, и добросовестные плательщики задаются вопросом о возможности возврата страховки по кредиту при досрочном погашении. Но какая сумма будет получена? И кто должен отдать деньги – страховщик или банк?

Понятие страховки по кредиту

Перед возвратом страховой премии по займу следует изучить суть подобного страхования. Банк предлагает оформление страхового договора клиенту, который обратился за получением кредитных денег, чтобы снизить свои риски, связанные с невозвратом долга. Клиенту, перед тем как соглашаться на такое предложение, следует различать обязательность и добровольность страхования, сопровождающего потребительские займы, так как каждый такой полис стоит довольно дорого.

Обязательное страхование

По законодательству страхование, которое сопровождает получение кредитных средств, для заемщика не обязательно, может оформлять исключительно на добровольных основах. Но данное правило имеет исключение. Если по кредиту в качестве обеспечения предоставляет имущество, то оно в обязательном порядке подлежит страхованию по кредитным договорам следующих видов:

- Ипотечное кредитование. Обеспечение при выдаче займов под залог недвижимых объектов и оформлении ипотечного кредита обязательно должно быть застраховано.

- Автокредитование. У кредитной организации есть право обязывать заемщика оформлять КАСКО на приобретаемый транспорт, если оформляется автокредит.

Добровольное страхование

Все другие разновидности, сопровождающие заключение договор на потребительское кредитование, для клиента банка добровольны. Для того, чтобы разобраться, можно ли вернуть страховку по выплаченному кредиту, следует внимательно изучить договор. Вернуть эту переплату по кредиту можно, если договор это предусматривает. Именно такие страховки кредитные организации навязывают чаще всего:

- Финансовых рисков.

- Титульного ипотечного страхования.

- Потери работы.

- Здоровья, жизни заемщика (недееспособность, инвалидность, смерть).

- Прочего имущества клиента, кроме недвижимого объекта и автомобиля.

Правовое регулирование

С 1.06.2016 вступили в силу изменения законодательства, касающиеся добровольного страхования. Указанные изменения работают в пользу заемщика, в соответствии с ними у клиентов банков появилась возможность возврата денег путем расторжения навязанного страхования после выплаты долга. Для этого необходимо составить заявление о возврате страховки по кредиту, образец которого можно получить в компании или банке. На законодательном уровне такое право закреплено следующими нормативными актами:

- Четвертый пункт статьи 3 4015-1-ФЗ.

- Статья 31 102-ФЗ.

- Десятая часть статьи 7 353-ФЗ.

- Статья 343 ГК РФ.

- 3854-У ЦБ РФ.

Возможность возврата

В соответствии с новыми нормами кредитного права, банк не имеет права навязывать клиенту оформление дополнительных услуг. Но существуют две различные ситуации: когда клиент отказывается от заключения договора страхования перед получением займа, и расторжение кредитного договора после того, как клиент вернул долг. В каждом из этих случаев у клиента есть право от услуги отказаться, в том числе, после того, как договор заключен. Так вернут ли страховку, если закрыть кредит досрочно? К сожалению, многие банковские организации не спешат возвращать премию по кредитному обязательству.

Случаи, в которых возврат невозможен

Согласно нормам кредитного права, у клиента есть законное право вернуть страховку после выплаты кредита. Однако несмотря на важные изменения законодательства для застрахованных клиентов банка, существуют определенные ситуации, когда вопрос о возврате переплаты после возврата кредитной суммы остается проблемным и подлежит решению в судебных инстанциях:

- Срок заключения кредитного и страхового договоров. Законодательные нормы, вступившие в силу с 1.06.2016, распространяют свое действие только на новые договоры. Вернуть страховку по соглашениям, заключенным до указанной даты, невозможно.

- Коллективное страхование. Законодательные нормы распространяются на договоры, которые заключены гражданином напрямую со страховщиком. Если кредитная организация предоставляет страхование в рамках коллективного договора, то вернуть страховку в установленные 5 дней невозможно.

- Выбор варианта кредитования. В случаях когда банковская организация предлагает потенциальному заемщику на выбор две кредитных модели – под больший процент без страховки либо под меньший процент, но со страховкой, и клиент выбирает последний вариант, то ситуация рассматривается как добровольное решение заемщика оформить страховку.

- Условия страхового договора. Если возврат неиспользованной страховой премии при расторжении договора ранее срока не предусматривается условиями страхования, зафиксированными в соглашении, то у клиента остается право досрочного погашения займа, но остаток страховых средств в этом случае возврату не подлежит.

Документы, которые следует предоставить страховщику, чтобы вернуть страховку

Если банк при оформлении займа навязал оформление страхового договора, то для его расторжения следует обращаться непосредственно к страховщику, предоставив пакет следующих документов:

- Оригинал и копия кредитного договора.

- Паспорт.

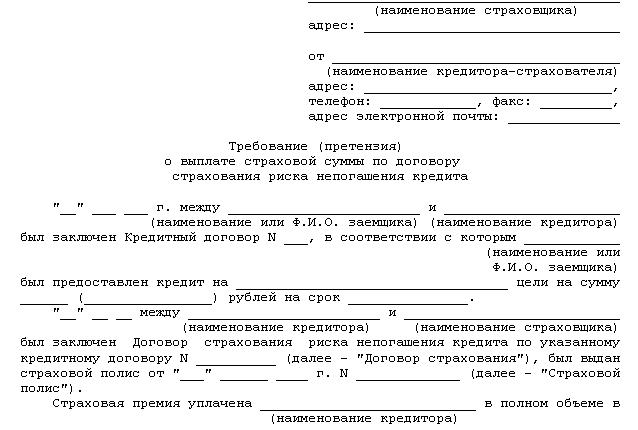

- Заявление о возврате страховки по кредиту (образец представлен ниже) или о желании отказа от договора добровольного страхования. При этом в документе следует указать желаемый способ получения денег. Если договор расторгается досрочно, то заявление составляется на возврат оставшейся части страховки.

- Банковская справка, подтверждающая досрочное закрытие долга.

С правилами оформления заявление о возврате страховки по кредиту можно ознакомиться в банке, который предоставил денежные средства, либо в офисе компании, с которой был оформлен договор.

Возврат страховки в течение 5 суток с момента подписания договора кредитования

Указанием Банка России, осуществляющего регуляцию кредитного и страхового рынка страны, обозначен промежуток времени, представляющий собой период охлаждения, на протяжении которого можно отказаться от заключенного договора. Сроки подачи заявление о возврате страховки по кредиту составляют 14 рабочих дней. Стоит отметить, что если в течение указанных 14 дней наступил страховой случай, и действие документа началось, то вернуть можно будет не весь объем премии. Если же клиент укладывается в обозначенный срок, а действие страховки при этом не началось, то весь процесс возврата денег должен происходить в следующем порядке:

- Гражданину следует в течение 14 рабочих дней с момента заключения договора обратиться в страховую организацию и подать заявление о своем желании отказаться от заключенного договора о добровольном страховании, обозначив при этом реквизиты, на которые должны быть направлены средства.

- Страховщик обязательно должен проставить визу, подтверждающую, что он принял заявление к рассмотрению, на экземпляре заявителя, либо направить его в адрес заявителя заказным письмом с обратным уведомлением и описью.

- Страховщик обязан вернуть деньги заемщику в течение 10 дней.

Особенности возврата страховых взносов по договору коллективного характера

Новые нормы законодательства на коллективное страхование не распространяются. У данного вида страхования есть особенность, и состоит она в том, что страхователем выступает банк, а не физическое лицо, которое всего лишь присоединяется к договору. В подобном случае следует изучить договор и правила страхования, чтобы ознакомиться с другими условиями, позволяющими отказаться от страхования. Страховщики и банковские организации самостоятельно разрабатывают условия, по которым предусмотрено расторжение коллективного страхования при погашении кредита. То есть договор может не предусматривать возможность возврата денег при досрочном возврате долга.

Процедура возврата страховой премии при досрочном погашении займа

Инициировать процедуру возврата страховки имеет смысл в том случае, если страховая премия была оплачена заранее. Страховка жизни заемщика необходима при невыплаченном кредите. Это же касается и залога. А это значит, что заемщик имеет право на возврат страховки по кредиту при досрочном погашении займа. В этом случае возможно вернуть оставшуюся часть внесенной премии. В подобной ситуации следует сначала обратиться в банковскую организацию, которая может перенаправить заемщика к страховщику, чтобы разрешить вопрос. Оформлять заявление о возврате денег следует совместно с заявлением на досрочное закрытие кредита. Либо сразу после такового. Форму заявления возврата страховки по кредиту можно получить как в офисе банка, так и в страховой компании.

Возврат премии по истечении периода охлаждения

Если предоставленные 14 дней истекли, следует сначала обратиться в банк. Пролонгированные сроки возврата страховой премии предусмотрены следующими кредитными организациями: «Хоум Кредит», «ВТБ24», «Сбербанк». Однако не все банки так лояльны. Нередко финансовые учреждения в ответ на претензию направляют отказ, мотивируя это тем, что заемщик подписал договор страхования добровольно. В этом случае решить вопрос можно только в судебном порядке. Причем при составлении заявления о возврате страховки по кредиту, образец лучше согласовать с юристами. Иначе можно допустить массу ошибок.

Оформление заявления

Обычно у банков и страховщиков имеются свои образцы для заполнения документов. Перед тем как составить заявление о возврате страховки по кредиту, следует проконтролировать, чтобы в нем содержалась следующая информация:

- Название документа.

- Данные клиента – его ФИО, паспортная информация, адрес.

- Дата подписания страхового соглашения.

- Место оформления договора.

- Подпись.

- Информация о договоре кредитования (его номер, срок действия, стоимость) и досрочной выплате (дата, когда кредит фактически был закрыт).

- Реквизиты, на которые организация должна направить средства.

Образец заявления о возврате страховки по кредиту поможет все сделать правильно.

Возврат в судебном порядке

Подобный вариант подходит не всем гражданам. Статистика свидетельствует, что во многих случаях судебные решения по части навязанного страхования являются отрицательными. Однако решения по одинаковым делам в Москве и российских регионах отличаются. Такие иски относятся к области защиты потребительских прав, а значит, у гражданина есть право выбора места подачи иска (по месту оформления договора, или проживанию выгодоприобретателя). Это означает, что подать иск можно в том регионе страны, где аналогичные дела заканчиваются в пользу истца, то есть положительно.