Срок исковой давности по кредиту в качестве основного понятия рассматривается в действующем гражданском законодательстве. После его окончания финансовые учреждения не имеют возможности заставить должника выплатить причитающиеся суммы. Закон устанавливает определенный временной интервал, однако формулировка начала данного срока отсутствует. Поэтому часто возникают различные споры между сторонами конфликта по данному вопросу. Временной промежуток, в течение которого банковское учреждение имеет потенциальную возможность взыскать суммы у физических лиц, носит название срок исковой давности по кредитным обязательствам. После наступления фиксированной даты банковские учреждения, по действующему законодательству, больше не могут требовать возврата денег. Именно данной возможностью пользуются различные мошенники в надежде, что им удастся избежать выплат по взятым на себя обязательствам. Однако так ли все просто? В рамках данной статьи рассмотрим данные вопросы более подробно.

Что означает понятие срока давности?

Когда люди оформляют кредит, то, как правило, редко задумываются над вопросом о том, какой срок исковой давности по кредиту установлен по договору, и существует ли он вообще. По закону, такой срок, конечно же, существует.

Срок исковой давности по кредиту – это промежуток времени, на протяжении которого банковское учреждение может взыскивать денежные средства с заемщика через судебные органы. С даты, когда был произведен последний платеж, по закону должно пройти три года.

В 2018 году срок исковой давности исчисляется в размере 36 месяцев. После него уже любые взыскания банка по суммам кредитного долга после истечения срока исковой давности по кредиту в судебной практике можно считать необоснованными.

При займе в банке следует знать, что любой срок может заново обнулиться и начаться с исходной точки при любых контактах с банковским учреждением. Однако факт, когда сотрудник банка звонит клиенту, недостаточен для обоснования обнуления срока, так как не является доказательством взаимодействия до тех пор, пока не предоставлена запись такого разговора.

Как исчислить?

С целью рассчитать сроки исковой давности по кредитам физических лиц, необходимо заглянуть в ГК РФ.

По этому вопросу ГК РФ в ст. 196 утверждает, что такой период равен трем годам.

Как считать срок исковой давности по кредиту, чтобы точно определить точку отсчета для предстоящей защиты интересов. Банковское учреждение в любой период времени может обращаться в судебные органы. В связи с чем плательщики должны самостоятельно доказывать факт пропуска партнером срока. С этой целью необходимо:

- написать заявление с требованием убрать свои личные данные из банковской системы;

- составить заявление в суд о приостановке вопросов по возврату суммы долга по истечение трех лет.

Существуют три варианта учета срока исковой давности по взысканию кредита банком в юридической практике:

- После того как произошел возврат последнего взноса, когда отношения с финансовым учреждением подходят к концу. Например, такая ситуация касается кредиток с бессрочным договором;

- С периода окончания кредитования, когда заемный документ теряет силу;

- С момента поступления от финансового учреждения требований по уплате долга досрочно. Такое возможно уже через 90 суток после начала просрочки.

При слушании дела судебный орган выбирает любой из описанных вариантов. При этом практика постановлений различна. Трактовка закона может подвергаться изменениям. Однако следует учесть, что момент оформления займа не является точкой отсчета.

После того как прошел суд, неплательщика обязывают выплатить «тело кредита», пени, проценты и орграсходы истца. После суда делом занимаются судебные приставы, которые полученное исполнительное производство внедряют на практику на протяжении 2 месяцев. Но время взыскания регламентировано тремя годами.

Рассмотрение вопроса о взыскании может быть приостановлено в случае, когда плательщик не найден. Однако на протяжении еще полгода после установления данного факта, банк может начать процесс заново. Существует практика взыскания долгов даже через 5 и 10 лет.

Пример

Заемщик Иванов А.А. взял кредит в сумме 100 000 рублей на 12 месяцев 24.02.2019 года. 24 числа ежемесячно он должен вносить платеж. На протяжении первых трех месяцев до 24 мая включительно Иванов А.А. платил по кредиту. 24 июня в очередную дату платежа сумма не была внесена. С этого момента кредитор находится в курсе просрочки, начинается исковая давность.

Через месяц к сумме долга также прибавляется следующий платеж с учетом пени за просрочку. Именно в размере этой суммы начинает исчисляться трехлетний срок давности с 24 июля 2019 года. Более наглядно расчеты представлены в таблице.

Расчет срока исковой давности по кредиту РФ

| Показатель | Дата | Начало исковой давности | Окончание срока давности |

| Начало договора | 24.02.2019 | - | - |

| Оплата прошла | 24.03.2019 | - | - |

| Оплата прошла | 24.04.2019 | - | - |

| Оплата прошла | 24.05.2019 | - | - |

| Просрочено | 24.06.2019 | 25.06.2019 | 25.06.2022 |

| Просрочено | 24.07.2019 | 25.07.2019 | 25.07.2022 |

| Просрочено | 24.08.2019 | 25.08.2019 | 25.08.2022 |

| Просрочено | 24.09.2015 | 25.09.2019 | 25.09.2022 |

| Просрочено | 24.10.2015 | 25.10.2019 | 25.10.2022 |

| Просрочено | 24.11.2015 | 25.11.2019 | 25.11.2022 |

| Просрочено | 24.12.2015 | 25.12.2019 | 25.12.2022 |

| Просрочено | 24.01.2016 | 25.01.2020 | 25.01.2023 |

| Конец договора | 24.02.2016 | 25.02.2020 | 25.02.2023 |

Срок относительно кредитования физических лиц

При создании кредитных документов банк выдает клиенту средства, подлежащие возврату в течение определенного периода. Обязательство по возврату средств возлагается на гражданина до даты завершения подписанного документа. При рассмотрении сроков исковой давности по кредиту судебная практика предусматривает удовлетворение условий банков и учреждений после представления компетентных доказанных фактов. Судьи различных уровней имеют различные представления относительно отправной точки срока давности. Там нет определенных решений. Большинство юристов толкуют законы по-своему.

Ст. 196 ГК РФ устанавливает, что на протяжении 3 календарных лет банк может предъявлять свои требования по выплате займа. Дата, от которой начинает исчисляться срок исковой давности по договору кредита, не регулируется. Ст. 200 ГК РФ отражает, что эту дату надо отсчитывать в тот день, когда кредитная компания выяснила о приостановлении платежей. Документы по кредиту содержат календарь платежей, в котором верно указывается номер всех месяцев, когда переводятся средства на счет в погашение задолженности. В случае задержки платежа работники банка сразу узнают об этом факте. В этот день начнется 3-х летний отсчет. Любопытно, что срок исковой давности по кредиту в банке учитывается для каждого пропущенного платежа.

Пример. 20 .01.2018 года Михайлов А.А. выдал кредит на 15 000 рублей сроком на 6 месяцев. Каждый 20-й день месяца нужно возвращать средства в банковскую организацию. За два месяца до 20 апреля Михайлов А.А. сделал все платежи. 20.05 сформировался долг из-за неуплаты. Начинается отсчет. Еще через 30 дней к следующему взносу будет добавлена сумма должника по следующему платежу и штрафам за пропуск комиссии. Максимальный срок исчисляется с 20.05.2018 г.

Бывает так, что срок исковой давности по кредиту в банке истек, но у должника появились трудности: коллекторы продолжают требовать платеж. В согласовании с Федеральным законом № 230 работник коллекторского бюро не имеет права посещать неплательщика больше, чем 1 раз в неделю. Число звонков ограничено: до 1 звонка в день, до 2 звонков в неделю, до 8 звонков в месяц. Связь не допускается во время с 22.00 до 8.00 в рабочие дни, с 20.00 до 9.00 на выходных и праздничных днях.

Коллекторы не имеют права: нести угрозу здоровью и жизни людей, психологически давить, давать неверную информацию. Запрещается передавать какие–либо личные данные третьим лицам. Чтобы подтвердить нелегальные деяния с приготовленными подтверждениями, необходимо сразу идти в суд и прокуратуру. Принципиально иметь следующие доказательства:

- запись диалогов по телефону;

- свидетельства соседей о появлении коллекторов в квартире;

- записи с видеокамер, если во время работы происходят «нападки».

База должников растет с каждым днем, и коллекторы активно пробуют на данной тенденции заработать. Возможно исключить личные коммуникации с коллекторами и кредиторами, если отправить заявление об отказе с подписью. Это делается посредством нотариуса либо заказного письма, а также при помощи личного вручения с подписью.

Пока срок исковой давности по кредиту в банке не истек, кредит надо возвращать. Долг продолжит увеличиваться, отталкиваясь от пунктов договора о кредитовании.

Давность иска применительно к поручителю

Если человек заключил договор поручительства о предоставлении займа, который взял на себя родственник, товарищ либо другое лицо, и это лицо прекратило выплачивать кредит, представители банка свяжутся с поручителем, предлагая оплатить долг. Поручительство действует до того времени, пока оно предоставляется по договору. Этот срок исковой давности по кредиту в банке указывается в договоре поручительства. Если определенная дата не указана, поручительство действует в следующем году после завершения договора кредитования. Если на протяжении этого срока банк не подаст заявление в суд, поручительство прекращается. Тут нужно принять во внимание, что данный термин является исключительным, другими словами, само обязательство прекращается: оно не может быть восстановлено, прервано либо пересчитано. Даже если банк предъявляет заявление поручителю более чем через год после завершения кредитного контракта либо по истечении срока, обозначенного в договоре поручительства, необходимо сообщить об окончании обязанности, со ссылкой на пункт 6 статьи 367 ГК РФ.

Исковая давность по отношению к умершему заемщику

Ситуация зависит от условий контракта поручительства. Существуют два аспекта:

- При наличии в договоре пункта,что поручитель дает согласие в случае гибели должника нести вину за него, то поручительство не заканчивается. Далее после установления правопреемника (наследника погибшего должника) поручитель не прекращает нести ответственность по соглашению, но уже за другое лицо.

- При отсутствии в договоре оговорок, что поручитель несет вину за нового должника, после передачи долга иному лицу (наследнику погибшего) поручительство заканчивается. В ситуации, когда должник погиб, этот факт не оказывает влияние на период поручительства. Он действителен до того времени, как обозначено в договоре либо в следующем году после завершения кредитного контракта.

Исковая давность применительно к кредитной карте

К кредитной карте применяются те же сроки, что и по обычному договору кредитования, то есть 3 года. Банковские договора по кредитной карте обычно не имеют графика платежей. Но условия контракта предусматривают, что долг должен быть погашен по частям. Если очередной платеж не будет произведен, банк выяснит об этом (ему станет понятно о нарушении права). С дня просрочки и ограничения деятельности начинает истекать срок.

Варианты прерывания срока

Возможно прерывание срока исковой давности, нужно будет отсчитывать 3 года заново: в данном случае у банка будет преимущество. Это случится, если заемщик:

- напишет заявление на продление займа либо отсрочку платежей;

- поставит подпись под договором о реструктуризации, то есть пересмотром условий кредитного соглашения, при котором платежи станут меньше, а срок дольше;

- получит письмо от банка с требованием погашения долга и напишет ответ, что он не согласен с задолженностью;

- прочие деяния, указывающие на принятие факта долга.

Случаи увеличения срока

В 2019 году требования закона остались те же, что и ранее. Финансовое учреждение может востребовать оплату от получателя займа в судебном порядке, если нет переводов. Игнорирование платежей может быть признано мошенничеством в согласовании со статьей 159 УК РФ. В бумажной форме полезно предупредить кредитора о трудностях с возвратом платежей. Мошенничество не признается в трех вариантах:

- несколько денежных платежей были зачислены;

- согласно договору, недвижимость указывается в качестве залога;

- размер задолженности менее 1,5 млн. руб.

Рассмотрения дел в суде не только длительные, но и могут испортить кредитную историю заемщика. Кроме того, при отсутствии специфичности в описании закона, суд толкует его положения по-различному. В таких случаях срок может быть увеличен:

- Банк передает ответственность за возврат правовой суммы в коллекторское бюро. Отправной точкой периода станет дата последнего зарегистрированного контакта работника компании с неплательщиком.

- Заемщик не возвратил израсходованный предел на кредитную карту либо другую финансовую услугу, общаясь с представителями по телефону, отвечая по электронной почте. С неплохой доказательной базой банка, ограничение будет установлено с даты последнего сообщения.

- Получатель займа дополнил контракт заявлением о реструктуризации либо отсрочке платежа по кредиту. Отправной точкой является момент подписания документов либо дата окончания денежных «каникул».

Ждать пару лет без платежей дебитору нет смысла. Финансовое учреждение специально откладывает начало периода, чтоб 3-х летний период никогда не завершался.

Как избежать уплаты?

В согласовании со ст. 199 ч. I ГК РФ даже через 3 года финансовая компания может подать заявление с требованием уплаты задолженности на основании объективных причин:

- обе стороны пришли к мирному решению;

- одна сторона в противостоянии работала на вооружении и принимала участие в военных действиях;

- во время подачи иска положения, которые указаны в законе, не регулируются.

Органы юстиции рассматривают подобные обращения и нередко выступают на стороне истца. Есть лишь три варианта, когда должник может отказаться от платежей законным методом. Условия нереальные, но бывает и так:

- плательщик не разговаривает с представителями банка, игнорирует их сообщения;

- компания, которая выдала кредит, забыла о сумме долга.

Срок завершается, когда плательщик расписался в любом официальном документе о кредите, подтвердил свою долг либо сделал хотя бы маленький платеж в пользу финансовой компании.

Если срок прошел, спишет ли банк долги?

Вероятные варианты истечения срока исковой давности по кредиту:

- не стоит возлагать надежды, что банк не успеет к сроку и «кредит сгорит»;

- банк может обратиться в судебные инстанции и после установленного срока;

- если банк не обращается в суд, то он передает право требования (это называется соглашением об уступке) коллекторам. И они начнут с рвением забирать долги, звонить родным, на работу, устраивать различные пакости, грозить и шантажировать.

Бывали случаи, когда коллекторы запечатывали двери должников клеем, красили стенки подъезда.

К счастью, 1.01.2017 года начал свое действие закон о защите прав населения России от таких коллекторских агентств и микрофинансовых компаний, который призван защитить должников от подобных действий. Однако у коллекторов есть еще инструменты морального давления.

Вариант, когда по истечении срока давности иска банк подает в суд на заемщика

Рассмотрим положение дел, если прошел срок исковой давности по кредиту.

В соответствии с законодательством банк может подать заявление даже после истечения срока давности. Потому не надо удивляться, если по истечении 3-х летнего периода заемщик получит повестку снова.

Суть в том, что сами судьи не уточняют срок давности до того времени, пока ответчик не заявит об этом (ст. 199 ГК РФ). Это обязанность самого заемщика защищать свои интересы. Все, что для него необходимо сделать, это сообщить суду во время рассмотрения дела в суде, что он требует применить ст. 199 ГК (применение срока исковой давности по кредиту). После этого обращения суд откажет банку в иске.

После того, как суд откажет банку в иске, банк не будет списывать средства, даже если заемщик получит заработную плату на карту в данном банке, и не будет брать имущество, оставленное в качестве обеспечения по данному кредиту. Клиент может объявить об истечении срока давности не только во время рассмотрения дела в суде, но и иными методами:

- написать письменное заявление (обращение) и передать его в суд;

- составить ходатайство в суд с доказательством получения;

- подать заявление в канцелярию.

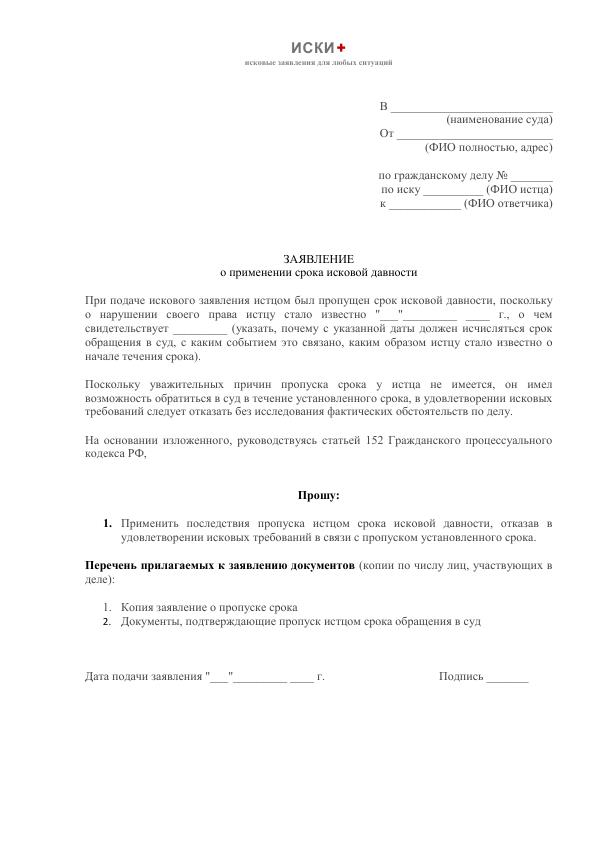

Ходатайство о применение срока

При изучении вопросов срока исковой давности по кредиту образец ходатайства должен быть заполнен правильно. Ответчик должен объявить сам просроченный срок давности через соответствующее обращение (ходатайство). Это обращение заполняется по истечении срока исковой давности по кредиту. Заявление представляет из себя инструмент, позволяющий должнику защищать свои права при рассмотрении заявлений по предъявленным ему долгам. ГК РФ предусматривает написание этого ходатайства от имени лица, которое имеет долг.

Пример обращения на применение срока исковой давности по кредитам физических лиц представлен на рисунке ниже.

При изложении доводов нужно руководствоваться ст. 152 ГК РФ. Главным моментом этого заявления является часть после слова «Прошу». В ней надо указать, что именно требует заемщик. Необходимо подписать дату и подготовить копии для всех лиц, которые участвуют в суде.

Заключение

В рамках этой статьи был рассмотрен вопрос о том, какой срок исковой давности по кредиту существует в современном законодательстве. Срок исковой давности по ссуде, определенный законом в 2018 году как 3-летний период, является временем, после которого должник при подаче заявления в суде имеет право предоставить соответствующее ходатайство и избежать возвращения долгов по кредиту по сроку исковой давности.

Но истечение срока давности заявления не гарантирует отказа банка от получения своих средств - существует огромное количество способов взыскания долгов с физлиц, а также с привлечением коллекторов, которые могут оказаться очень печальными для должника.

Какой бы метод банк не избрал для погашения долга - судебное решение либо остальные способы, заемщику будет невыгодно его исполнять. Потому клиент должен сначала подумать: стоит избегать контакта с банком на протяжении всего срока ограничения займа либо сразу, когда нет возможности закрыть долг, сказать об этом финансовому учреждению и найти решение совместно.