Ликвидная ловушка представляет собой ситуацию, описанную представителями кейнсианской школы экономики, когда вливания наличности в банковскую систему государством не могут уменьшить процентную ставку. То есть это отдельный случай, когда монетарная политика оказывается неэффективной. Основной причиной возникновения ликвидной ловушки считаются негативные потребительские ожидания, которые заставляют людей сберегать большую часть своего дохода. Этот период хорошо характеризуют «бесплатные» кредиты с почти нулевыми процентными ставками, которые никак не влияют на уровень цен.

Понятие ликвидности

Почему многие предпочитают хранить свои сбережения в наличных, а не покупать, например, недвижимость? Все дело в ликвидности. Данный экономический термин обозначает способность активов быстро продаваться по цене, близкой к рыночной. Абсолютно ликвидным активом являются наличные деньги. На них можно сразу купить все необходимое. Несколько меньшую ликвидность имеют деньги на банковских счетах. Уже сложнее обстоит дело с векселями и ценными бумагами. Для того чтобы что-то купить, их сначала еще нужно продать. И тут придется решать, что нам важнее: как можно ближе приблизиться к их рыночной цене или сделать все быстро.

Далее идет дебиторская задолженность, запасы товаров и сырья, машины, оборудование, здания, сооружения, незавершенное строительство. Однако нужно понимать, что деньги, которые спрятаны дома под матрасом, не приносят никакого дохода их владельцу. Они просто лежат и ждут своего часа. Но это необходимая плата за их высокую ликвидность. Уровень риска прямо пропорционален объему возможной прибыли.

Что такое ликвидная ловушка?

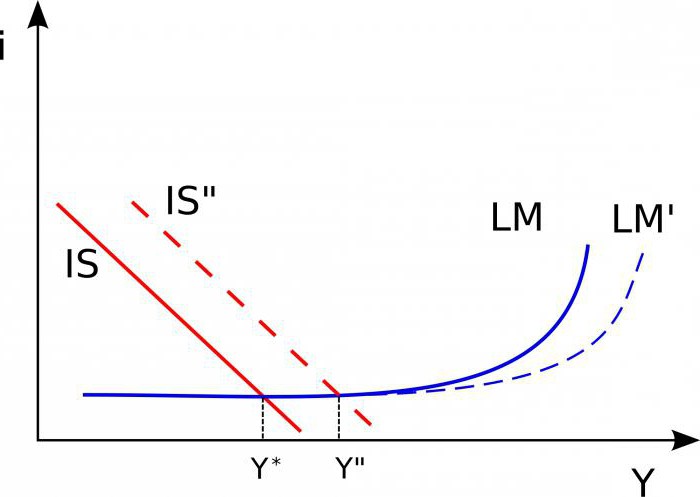

Оригинальная концепция связана с феноменом, который выражался в отсутствии уменьшения процентных ставок при увеличении денежной массы в обороте. Это полностью противоречит модели IS-LM монетаристов. Обычно центральные банки уменьшают процентные ставки именно таким образом. Они выкупают облигации, создавая приток новой наличности. Кейнсианцы видят здесь слабость монетарной политики.

Когда возникает ликвидная ловушка, дальнейшее увеличение объема наличных в обороте не оказывает никакого влияния на экономику. Данная ситуация обычно связана с низким процентом по облигациям, в результате чего они становятся эквивалентными деньгам. Население стремится не к удовлетворению своих постоянно растущих потребностей, а к накоплению. Такая ситуация обычно связана с негативными ожиданиями в обществе. Например, в преддверии войны или в период кризиса.

Причины возникновения

В начале кейнсианской революции в 1930-1940-х годах различные представители неоклассического направления пытались минимизировать влияние данной ситуации. Они доказывали, что ликвидная ловушка не является доказательством неэффективности монетарной политики. По их мнению, весь смысл последней не заключается в понижении процентных ставок для стимулирования экономики.

Дон Патинкин и Лллойд Метцлер обратили внимание на существование так называемого эффекта Пигу. Запас реальных денежных средств, как доказывали ученые, является элементом функции совокупного спроса на товары, поэтому он будет непосредственно влиять на кривую инвестиций. Поэтому монетарная политика может стимулировать экономику даже тогда, когда она находится в ловушке ликвидности. Многие экономисты отрицают существование эффекта Пигу или говорят о его незначительности.

Критика концепции

Некоторые представители австрийской школы экономики отвергают теорию Кейнса о предпочтении ликвидных денежных активов. Они обращают внимание на то, что недостаток инвестирования в определенный период компенсируется его избытком в другие временные отрезки. Иные школы экономики выделяют неспособность центральных банков стимулировать национальное хозяйство с маленькой ценой на активы. Скотт Самнер вообще выступает против идеи о существовании рассматриваемой ситуации.

Интерес к концепции возобновился после мирового финансового кризиса, когда часть экономистов считала, что для улучшения ситуации необходимы прямые вливания наличности в домохозяйства.

Инвестиционная ловушка

Эта ситуация родственна рассмотренной выше. Инвестиционная ловушка выражается в том, что линия IS на графике занимает полностью перпендикулярное положение. Поэтому сдвиг кривой LM не может изменить реальный национальный доход. Печатать деньги и вкладывать их в этом случае совершенно бесполезно. Данная ловушка связана с тем, что спрос на инвестиции может быть совершенно неэластичным по ставке процента. Устраняют ее с помощью «эффекта имущества».

В теории

Неоклассики считали, что увеличение денежной массы все равно стимулирует экономику. Это связано с тем, что неинвестированные ресурсы когда-то будут вложены. Поэтому печатать деньги в кризисных ситуациях все равно нужно. Это и было надеждой Банка Японии в 2001 году, когда она начала политику «количественного смягчения».

Точно так же рассуждали власти США и некоторых стран Европы во время мирового финансового кризиса. Они стремились не раздавать бесплатные кредиты и еще больше снижать процентные ставки, а стимулировать экономику другими методами.

На практике

Когда в Японии начался затяжной период стагнации, концепция ликвидной ловушки опять стала актуальной. Процентные ставки были практически равны нулю. В тот период никто еще и не догадывался, что со временем банки в некоторых западных странах согласятся дать 100 долларов взаймы и получить обратно меньшую сумму. Кейнсианцы рассматривали низкие, но положительные процентные ставки. Однако на сегодняшний день экономисты рассматривают ловушку ликвидности в связи с существованием того, что называется «бесплатные кредиты». Процентная ставка по ним очень близка к нулю. Так возникает ликвидная ловушка.

Пример такой ситуации – мировой финансовый кризис. В этот период процентные ставки по краткосрочным кредитам в США и Европе были очень близки к нулю. Экономист Пол Кругман заявил, что развитый мир находится в ликвидной ловушке. Он отметил, что утроение денежной массы в США за период с 2008 по 2011 год не имело никакого значительного эффекта на уровень цен.

Решение проблемы

Мнение, что монетарная политика при низких процентных ставках не может стимулировать экономику, является достаточно популярным. Его отстаивают такие известные ученые, как Пол Кругман, Гаути Еггертссон и Майкл Вудфорд. Однако Милтон Фридман, родоначальник монетаризма, не видел в низких процентных ставках никакой проблемы. Он считал, что центральный банк должен увеличивать предложение денег даже в том случае, если они равны нулю.

Государство должно продолжать покупать облигации. Фридман считал, что центральные банки всегда могут заставить потребителей тратить свои сбережения и спровоцировать инфляцию. Он использовал пример с самолетом, который сбрасывает доллары. Домохозяйства собирают их и складывают равными стопками. Такая ситуация возможна и в реальной жизни. Например, центральный банк может напрямую финансировать бюджетный дефицит. Согласен с этой точкой зрения и Виллем Буйтер. Он считает, что прямые вливания наличности всегда могут увеличить спрос и инфляцию. Поэтому монетарную политику нельзя считать неэффективной даже в условиях ликвидной ловушки.