Как взять автокредит в Сбербанке? Ведь это одно из самых выгодных предложений на сегодняшний день: минимум документов, процентная ставка – от 13 до 17% годовых, сумма кредита – до 5 млн рублей. Первоначальный взнос по автокредиту Сбербанка минимален – от 15%. Впечатляет и информация о 90% одобренных заявок.

Как взять автокредит в Сбербанке?

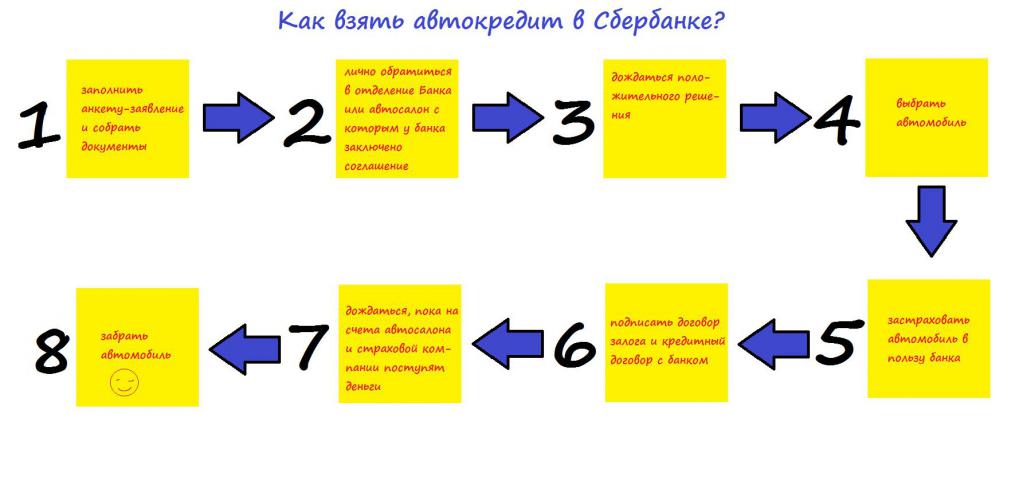

Представим пошаговую инструкцию в виде схемы (см. на фото ниже):

На официальном сайте Сбербанка калькулятор автокредита позволит рассчитать размер ежемесячного платежа. Это очень удобно - можно сразу оценить свои возможности. Теперь о каждом пункте подробнее.

Как заполнить анкету, чтобы вам не отказали?

Сначала посмотрим, какие требования предъявляют к заемщику – не стоит даже тратить время, если вы им не соответствуете. А потом уже разберем нюансы того, как взять автокредит в Сбербанке.

Требования к заемщику

Кредит выдается только под залог приобретаемого автомобиля, поэтому требования вполне лояльные:

-

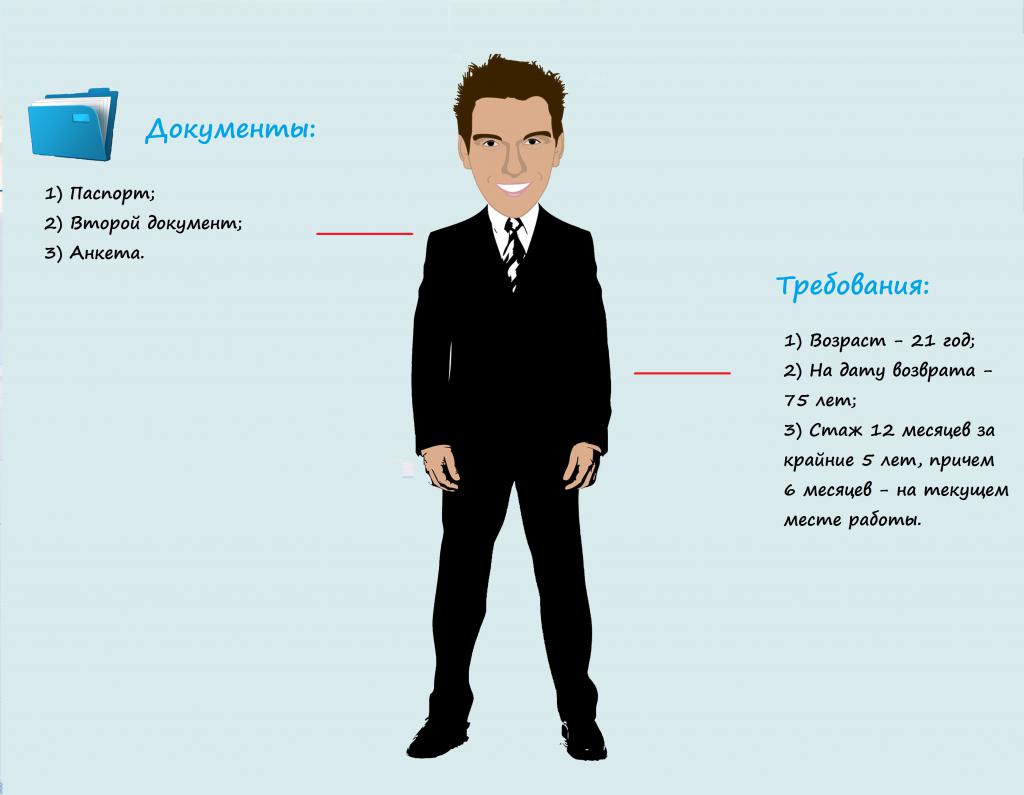

вам должен исполниться 21 год;

-

на дату возврату кредита вам не должно исполниться 75 лет;

-

вы должны отработать минимум полгода на последнем месте работы, причем за последние 5 лет ваш стаж должен составлять хотя бы год (для зарплатных клиентов Сбербанка - 6 месяцев, из них 3 - на последнем месте работы).

Какова процентная ставка на автокредит в Сбербанке? Все зависит от категории заемщика. На общих основаниях можно рассчитывать на 16-17% годовых. Для зарплатных клиентов - от 14% годовых. А если через 12 месяцев провести рефинансирование, то ставку и вовсе можно снизить до 10% годовых.

А из документов на автокредит в Сбербанке вам понадобится только паспорт и второй документ. Если вы зарплатный клиент, подтверждать доход не потребуется.

Нюансы заполнения анкеты на получение автокредита в Сбербанке

Анкета на получение автокредита в Сбербанке представляет собой PDF-документ на 5 страниц. Скачать ее можно по ссылке, расположенной на официальном сайте банка . Далее ее нужно будет распечатать и заполнить от руки, обязательно синей шариковой ручкой и печатными буквами. Образец заполненной анкеты вы также найдете на сайте.

Предварительно воспользуйтесь калькулятором автокредита от Сбербанка и рассчитайте размер месячного платежа. Он не должен превышать 50% вашего дохода. Кстати, калькулятор подскажет, какова процентная ставка на автокредит в Сбербанке при тех или иных параметрах.

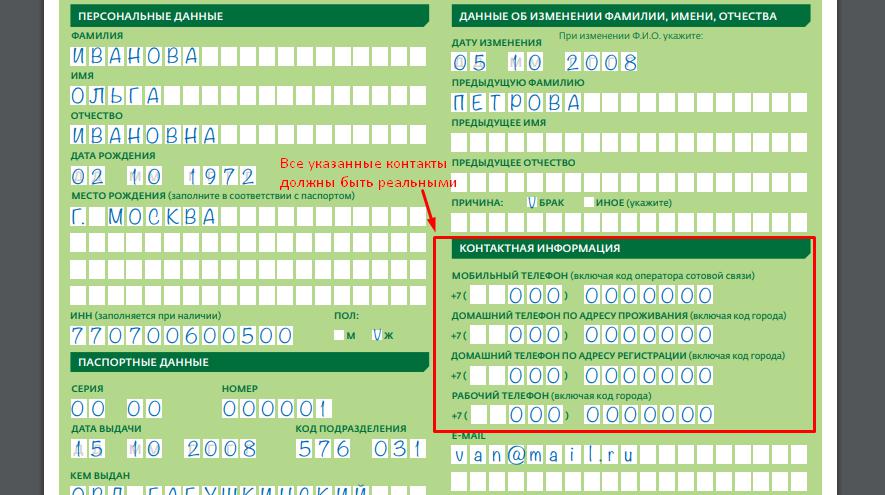

Указывайте реальные контакты

Как взять автокредит в Сбербанке и избежать отказа? Прежде всего указывайте о себе только достоверные сведения. Всю информацию тщательно проверит служба безопасности, а специально нанятые люди позвонят по указанным вами телефонам. Если выяснится, что вы где-то солгали или никто не ответит на звонок, вам наверняка откажут.

Особое внимание обратите на раздел «Контактная информация» – все телефоны должны быть реальными. Помните, что сегодня установить, по какому адресу установлен и на кого оформлен тот или иной телефон можно за 5 минут. Тем более, при возможностях службы безопасности Сбербанка.

Если указанный вами номер не обслуживается или установлен не по тому адресу, который вы указали в анкете, об этом узнают очень быстро и вас ждет гарантированный отказ.

Также желательно, чтобы на работе знали о вашем желании оформить автокредит в Сбербанке, были готовы ответить на звонок и обязательно подтвердили указанную вами в анкете информацию.

Бывали случаи, когда внезапный звонок сотрудника банка пугал человека, взявшего трубку. И он тут же ее бросал. Или отвечал, что, мол, «вы не туда попали». Если бы этого человека заранее предупредили, он наверняка отреагировал бы более адекватно.

Банк воспримет это как попытку обмана с вашей стороны. А на самом деле сотрудник, взявший трубку, просто растерялся и не знал, что сказать – для многих звонки из банка ассоциируются с неприятностями из-за непогашенной задолженности. Было бы обидно получить отказ из-за такой мелочи.

Реально оцените свои возможности

Вот еще один секрет, как взять автокредит в Сбербанке. Не позволяйте банку самостоятельно составлять мнение о вас. Формируйте мнение банка сами.

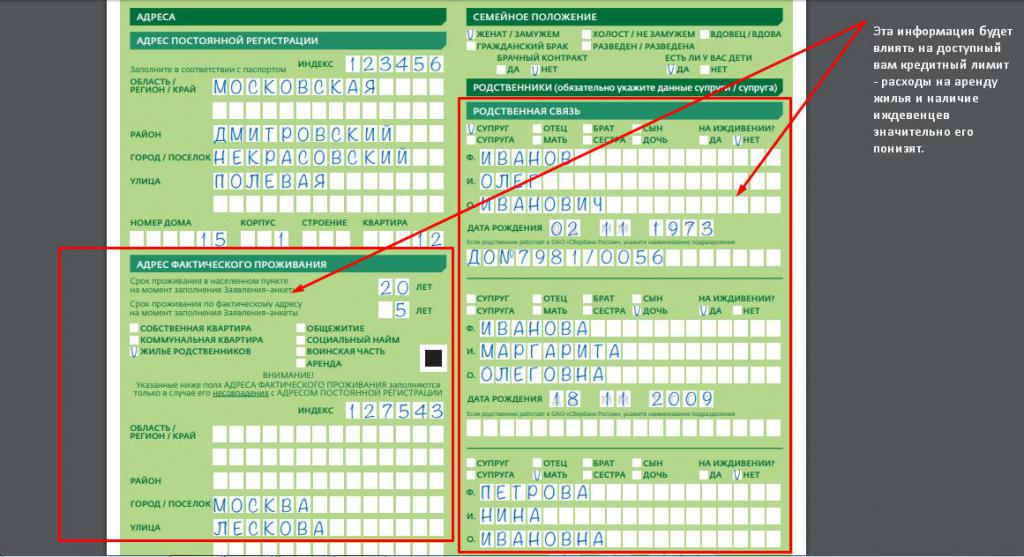

Обратите внимание, что чем больше у вас иждивенцев (детей, родителей и других родственников, которые живут за ваш счет и зависят от вашего дохода) и постоянных платежей (за коммунальные услуги, аренду квартиры), тем ниже будет ваш кредитный лимит. Тут лучше расписать все подробно – на какие расходы и сколько вы тратите ежемесячно.

Допустим, у вас 2 ребенка и муж, который тоже работает. Также у вас есть отец и мать, которые работают и получают пенсию – они не зависят от вас материально, но вы им периодически помогаете.

Докажите банку свою финансовую состоятельность

Банку важно понимать, что вы адекватно оцениваете риски, и уменьшение вашего денежного потока за счет выплат по кредиту не нанесет ущерба вашему бюджету. Поэтому ваша задача – показать банку, как вы сможете гасить кредит.

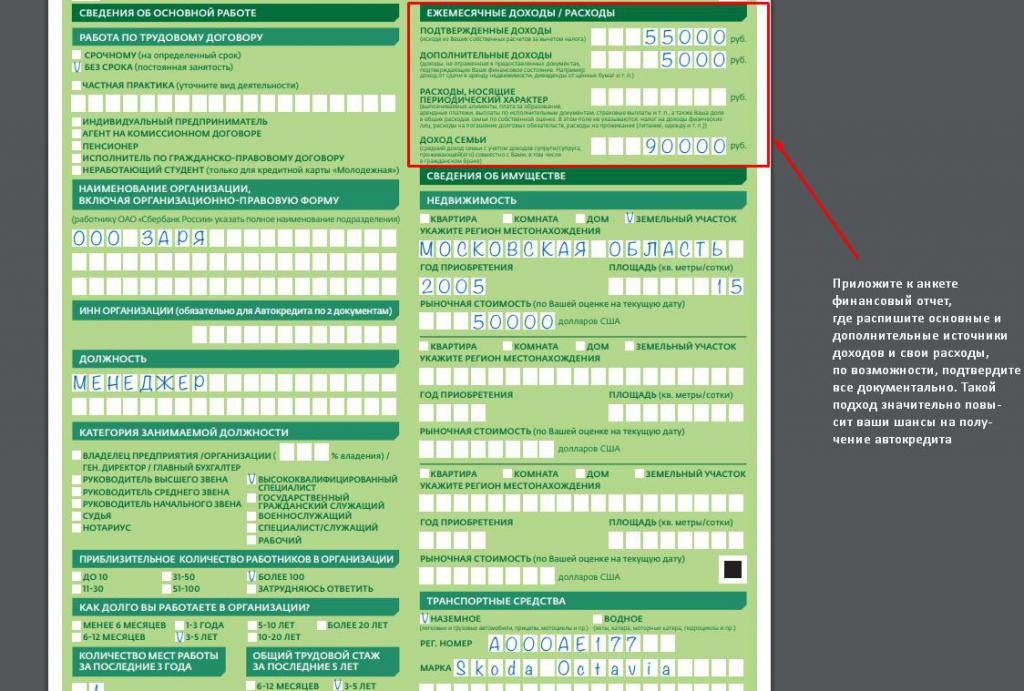

Приложите к анкете 2 финансовых отчета. В первом распишите свои расходы (укрупненно, не надо включать туда каждый пакет молока – ограничьтесь категорией «продукты питания») и доходы – покажите, какой была ваша финансовая ситуация до получения кредита.

Будет здорово, если вы сможете подтвердить документально не только основной доход – зарплату, но и все дополнительные доходы. Также нелишне представить финансовый отчет родителей – показать банку, что они не зависят от вас материально и способны сами себя обеспечить, а также супруга – его доход поможет пережить возможный кризис.

Банк должен видеть, что ваша финансовая ситуация стабильна и на текущие расходы деньги вам не нужны, наоборот, остаются «излишки», которые вы грамотно инвестируете.

Тогда и наличие детей будет вам только на пользу – для банка это дополнительная гарантия, что вы не станете скрываться.

Во второй отчет включите выплаты по кредиту – покажите банку, как вы справитесь с возросшими расходами. Только будьте реалистом – никто не поверит, что вы проживете на 20 000, если до этого ваши расходы составляли 80 000 рублей.

Такой подход значительно повысит ваши шансы на получение кредита. Ведь в этом случае банк будет брать во внимание конкретно вашу ситуацию, а не среднестатистические данные.

Кроме того, вы сразу покажите, что ответственно подходите к выполнению своих обязательств и адекватно оцениваете риски. Значит, вам можно доверить деньги.

Что вас ждет и как себя вести в отделении Сбербанка?

Как уже было сказано выше, к походу в банк лучше подготовиться заранее – собрать документы, подготовить контакты и предупредить всех заинтересованных лиц. Тогда процедура оформления пройдет быстро, а вероятность одобрения будет в разы выше.

Также желательно заранее распечатать и заполнить анкету – это сэкономит массу времени. Кроме того, дома, в спокойной обстановке, вы сможете еще раз тщательно взвесить все за и против. А также перепроверить все сведения и заранее подготовить ответы на «каверзные» вопросы (и документы – для подтверждения). Все это нужно, чтобы предстать перед банком в самом выгодном свете.

Сам процесс оформления не займет много времени – сотрудник кредитного отдела проверит документы, снимет нужные ксерокопии и передаст информацию дальше.

Оформить документы можно и прямо в автосалоне, если там находится представитель банка. Это еще проще – не придется ждать своей очереди в отделении. И решение в этом случае банк, как правило, принимает быстрее.

И еще один секрет – при общении с сотрудниками банка ведите себя уверенно и независимо. Так, будто вам и вовсе не нужны деньги. Смело интересуйтесь условиями, внимательно читайте каждый документ и не соглашайтесь на первое предложение – покажите, что вам есть из чего выбирать.

Пусть банк будет заинтересован в том, чтобы вы взяли у него деньги. А это возможно только в том случае, если вы предварительно подготовились и готовы доказать умение с ними обращаться и свою платежеспособность.

Какие документы нужно предоставить в обязательном порядке?

Их всего три:

-

паспорт,

-

второй документ (на выбор – СНИЛС, ИНН, водительское удостоверение, военный билет, загранпаспорт),

-

заявление-анкета.

Как видите, не требуется даже подтверждение дохода. Но это только для зарплатных клиентов Сбербанка и при сумме первоначального взноса – от 30% стоимости авто. Остальным же все-таки придется подтвердить свою занятость и доход.

Сколько придется ждать решение по автокредиту и от чего это зависит?

Решение по автокредиту вам придется подождать – от 2 часов до 4 дней. И это не предел – срок может быть еще увеличен – по решению банка. Ведь служба безопасности должна проверить не только указанную вами в анкете информацию, но и автосалон.

Зато вы можете не переживать, что машина внезапно окажется в угоне. Или у нее вдруг появится двойник где-нибудь в другом регионе.

Часто недобросовестные продавцы занижают реальный пробег или скрывают, что автомобиль побывал в аварии. Выяснится это намного позже, когда железо начнет гнить, а на дороге машина будет вести себя непредсказуемо.

Беря автокредит в Сбербанке, вы застрахованы от этих проблем: кредит вам дадут на новую машину и служба безопасности банка тщательно проверит автосалон. С сомнительными партнерами Сбербанк сотрудничать не станет.

Но такая проверка требует времени. Поэтому и решение по кредиту придется подождать. Поэтому выгодно покупать авто в салоне, который уже прошел проверку и давно сотрудничает со Сбербанком. Так вы сэкономите время и вероятность одобрения будет выше.

Что нужно учесть при выборе автомобиля?

Тут важно правильно рассчитать свои возможности. Покупка дорогого автомобиля – это не только престиж, но и существенные затраты. Сюда входит заправка, страховка, ТО, ремонт, мойка самого авто и химчистка салона, налоги.

Сможете ли вы платить кредит и содержать такой автомобиль? Не получится ли так, что машина будет стоять в гараже, а платить за нее все равно придется? Помните, что всегда существует вероятность лишиться одного или сразу нескольких источников дохода. Что вы будете делать в этом случае?

Нужно не только ответить на эти вопросы самому себе, но и показать банку, как вы справитесь с этими проблемами.

Что нужно знать о страховке?

Наверняка банк потребует застраховать автомобиль от трех основных рисков в составе КАСКО: утраты, угона и ущерба. При этом вы получите от страховой только деньги на ремонт машины. А вот если она ремонту не подлежит, деньги по страховке получит кредитор.

Страховую компанию вам предложит банк – из своего аккредитованного списка. Ехать никуда не придется. Договор оформляется прямо на месте – в отделении банка или автосалоне.

Будьте готовы к тому, что застраховать авто вам придется сразу на весь срок действия кредитного договора – до 5 лет. Хорошая новость в том, что страховку можно включить в сумму кредита – платить наличными не придется.

Что потребуется для заключения кредитного договора?

Представим необходимые документы в виде схемы:

Кроме этого, придется еще и оформить договор залога на приобретаемый автомобиль – вы сможете им пользоваться, но не сможете продать. А в случае проблем с выплатами банк конфискует машину и продаст.

Как происходит выдача кредита?

Кредит одобрен и все документы подписаны. Остались последние формальности. Для получения денег нужно открыть универсальный счет. Потом с него будет проведена оплата на счет автосалона и страховой компании, если нужно.

Однако включать страховку в кредит эксперты не рекомендуют – этим вы показываете банку свою потребность в наличности. У кредитора могут возникнуть сомнения в вашей способности обслуживать автомобиль в дальнейшем. Причем вполне обоснованные. Ведь если вы не позаботились о страховке, где гарантия, что подумали обо всем остальном?

Если же вы все же на это решились, покажите банку, что делаете это не из-за недостатка наличности, а чтобы более эффективно распределить ресурсы.

Допустим, у вас есть резервный фонд, который вы могли бы частично пустить на оплату страховки. Однако вы сохраняете его на случай потери работы – единственного источника дохода. И даже в этом случае сможете осуществлять платежи. Подобная причина выглядит разумно и только добавит вам «очков» в глазах банка.

Не стоит обходить вниманием «узкие» места. Наоборот, сами расскажите сотрудникам банка, почему ситуация выглядит именно так и что вы собираетесь делать. Покажите, как справитесь с этим. И постарайтесь это доказать примерами из прошлого.

Удобно оплачивать автокредит в Сбербанке онлайн, через систему интернет-банка. Так не придется платить дополнительную комиссию и ехать в отделение банка.

Стоит заметить, что Сбербанк автокредиты физическим лицам ранее не предлагал. Так, еще в 2017 году можно было оформить лишь потребительский кредит. Возможно, скоро появятся и другие подобные продукты. Это сделает условия получения автокредита в Сбербанке еще более выгодными.