Одно из понятий, которое необходимо знать кадровику, начинающему бухгалтеру по заработной плате, экономисту по заработной плате, - это понятие среднего заработка. Работнику же, в свою очередь, знание о том, как рассчитывается эта величина, помогает проконтролировать правильность начисленных ему выплат, спрогнозировать свои доходы. Ведь размер среднего заработка влияет на многие виды выплат. Исходя из его величины, работнику начислят отпускные, выплаты по больничному листу, командировочные, учебный отпуск.

Понятие среднего заработка

Все граждане, работающие на территории РФ, защищены трудовым законодательством. Так, для расчета средней величины заработка в качестве законодательной основы берется статья 139 из Трудового кодекса России. Кроме того, применение этого вида заработка для выплат предусматривается другими статьями ТК. Помимо Трудового кодекса, основной законодательной базой для начисления среднего заработка служат Постановления № 922 от 24 декабря 2007 года и № 375 от 15 июня 2007 года, ФЗ № 255, датируемый 29 декабря 2006 года. Применение всех этих законодательных норм позволяет установить единый порядок расчета этого показателя для всех организаций РФ.

Основываясь на статье 139 ТК, организация вполне вправе поменять алгоритм расчета среднего, однако любое такое изменение должно быть в пользу работника. Отличие может быть прописано во внутренних актах, положениях. Общее определение среднего заработка: это усредненная сумма заработной платы работника (обычно за календарный день), исчисленная в соответствии с требованиями законодательства. С этим знаком любой бухгалтер. Исчисление среднего заработка зависит от того, для каких целей оно происходит. По видам расчета можно предложить классификацию, представленную ниже.

Именно исходя из вида выплаты, для которой производится расчет, и учитываются определенные тонкости, параметры, законодательная база конкретно для этих случаев. Абсолютно отдельной группой следует рассматривать применение показателя среднего заработка для экономических целей. Этот показатель служит объектом экономического анализа, а его динамика закладывается в бюджет предприятия. Ну и, наконец, средний заработок как макроэкономическое понятие служит одним из критериев уровня жизни населения.

Общий алгоритм сбора данных для расчета

Перед тем как начать расчет средней заработной платы для бухгалтерских нужд, необходимо определить:

- На каком основании работник будет получать средний заработок. Здесь необходимо понять, какие нормативные документы регламентируют использование среднего в той или иной ситуации.

- Расчетный период - по законодательству средний исчисляется исходя из последнего года работы. Для того чтобы высчитать выплаты на период нетрудоспособности, опираются на расчетный период продолжительностью в два года. Если во внутренних актах организации установлен период, отличный от того, который закреплен законодательством, бухгалтеру придется считать средний заработок дважды и к расчету принимать большую величину. Если сотрудник не отработал весь рабочий период, то для вычисления среднего для отпусков и прочих выплат (кроме социальных) в расчет нужно брать количество дней, отработанных в периоде.

- В течение какого периода сотрудник будет получать средний заработок.

- Сумму дохода работника за период расчета. Здесь необходимо понимать, какие выплаты нужно учитывать, а какие - нет. Состав учитываемых выплат также определен законодательно.

Расчет для выплат по временной нетрудоспособности

Работник получает средний заработок в течение всего периода нетрудоспособности. Однако окончательный размер его зависит от стажа работника (берется 60 % от среднего при стаже до 5 лет, 60 % - от 5 до 8 лет, 100 % - свыше 8 лет). Расчет средней заработной платы для исчисления больничного базируется на Постановлении № 375. В этом постановлении учитываются все нюансы расчета среднего для больничного.

За расчетный период принимают 2 года до наступления случая нетрудоспособности. Общее количество дней в расчетном периоде фиксировано и составляет 730 дней (это константа, не поддающаяся изменению, так как никакие периоды по закону из расчетного не исключаются).

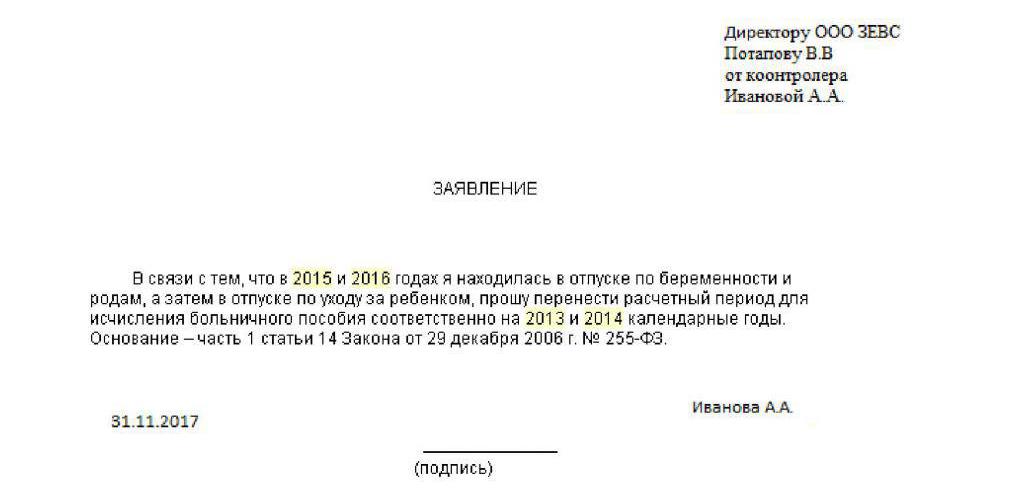

Бывает, что картина для работника за предыдущие 2 года совсем невыгодная. (например, женщина длительное время находилась в декретном отпуске), ситуацию можно изменить. Работник заявлением просит руководителя использовать для расчета среднего другие 2 года, за них же берется сумма дохода. Образец заявления для корректировки расчетного периода представлен ниже.

Существует предельный доход по году, суммы выше которого к начислению не принимаются, в 2018 году он равен 1473000 рублей, в 2017-м предел был установлен на уровне 755 000 рублей, а в 2016-м максимальная сумма дохода, с которой может быть начислен средний заработок для больничного, составила 718 000 рублей.

Помимо ограничения по максимуму, по минимуму ограничение тоже есть. Заработок сравнивается с той ситуацией, если бы работник последние 2 года получал МРОТ. За верный берется расчет, который выгоден работнику.

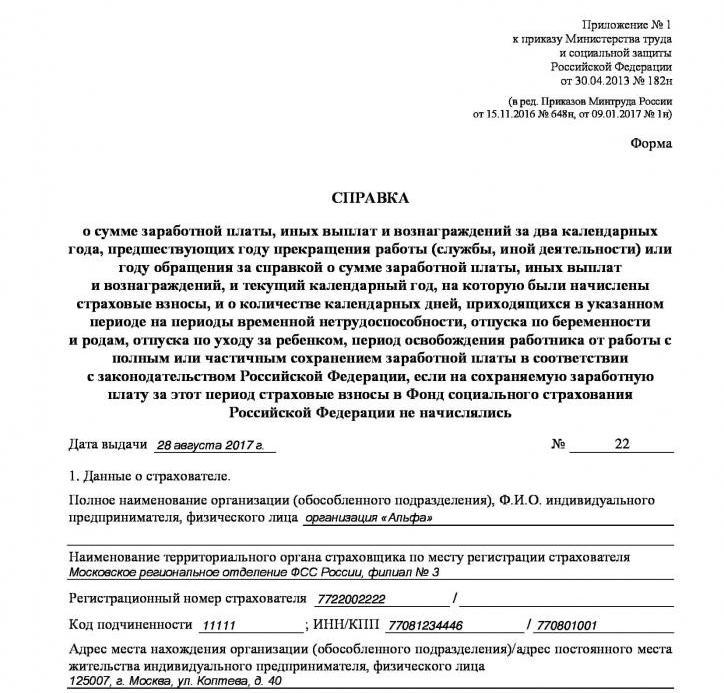

При смене работы человеку со старого места обязательно выдается справка 182Н, где указывается заработок за два года.

Благодаря этой форме, на новом месте работы работодатель имеет возможность учесть предыдущий заработок для учета его при расчете пособия по нетрудоспособности. В сумму заработка за расчетный период входят выплаты, которые облагались страховыми взносами в ФСС. Если выплата страховыми взносами не облагалась, в сумму дохода она не войдет. Например, не входят:

- оплата больничных в расчетном периоде;

- оплата отпуска, который берет женщина по уходу за ребенком;

- оплата по авторским договорам;

- материальная помощь.

Формула исчисления среднего заработка для больничного достаточно проста. Она выглядит так:

СЗбол = УД / 730, где СЗбол - средний заработок для расчета больничного; УД - учитываемый доход.

С формулой разобрались. Как рассчитать средний заработок для больничного, рассмотрено в примере ниже.

Пример начисления больничного

Например, сотрудница Иванова А. А. имеет доход за 2016 год 473 000 рублей, за 2017 год - 496 000 рублей. За последние два года сотрудница была 15 дней на больничном (оплата составила 17 000 рублей) и дважды получала материальную помощь (в размере 3000 и 7000 рублей). Необходимо посчитать средний заработок за день для дальнейшего расчета. Поскольку сумма дохода не превышает максимум и не ниже минимума, расчет будет выглядеть так:

СЗбол = (496000 + 473000 - 17000 - 3000 - 7000) / 730 = 1290,41 р.

Расчет среднего для пособия по беременности и родам

Регламентируется расчет среднего в случае ухода сотрудницы в декрет так же, как и расчет среднего заработка для больничного, то есть Постановлением №375. Алгоритм расчета в целом схож с расчетом для больничного, но имеет несколько принципиальных отличий. Самое главное из них - из расчетного периода убирается время, когда сотрудница получала выплаты социального характера (была в отпуске по уходу за ребенком и на больничном). Сам расчетный период в данном случае не является константой и исчисляется фактическим количеством календарных дней за предыдущие два года.

Формула среднего для расчета пособия и родам:

СЗбир = УД / (Дп - НДп,), где

- СЗбир - средний для расчета декретных;

- УД - учитываемый доход;

- Дп - количество фактических дней в периоде;

- НДп - количество неучитываемых дней в периоде.

Сумма учитываемого дохода, как и в предыдущем случае, - это доход, на который в течение периода начислялись взносы ФСС. Аналогично расчету для больничных существует минимальная и максимальная планки для учитываемого дохода.

Пример исчисления среднего заработка для декретных

Если допустить, что сотрудница Иванова А. А из предыдущего примера уходит в декрет, изменится ли сумма средней дневной заработной платы за день, посчитанная по правилам для средней по беременности и родам?

Период 2016-2017 гг. насчитывает 731 день (2016 год был високосным). При использовании формулы, обозначенной выше, расчет выглядит так:

СЗбир = (496000 + 473000 - 17000 - 3000 - 7000) / (731 - 15) = 1315,64 руб.

Размер среднего заработка отличается от того, что рассчитан для пособия по больничному листу.

Период для исчисления отпускных и компенсации за отпуск, который не использовался

Согласно статье 122 ТК РФ, каждый трудящийся имеет право на ежегодный отпуск. За работником на период отпуска сохраняется оплата по среднему заработку, который рассчитывается согласно Постановлению №922. Если работника увольняют, компенсации за отпуск, который не был использован, начисляется так же, как и обычные отпускные.

Исчисляемым периодом для расчета среднего заработка для отпускных являются обычно последние полностью отработанные 12 месяцев (год). Исключаются из расчетного периода дни:

- когда работник не работал с сохранением среднего заработка;

- когда работник был на больничном, в декретном отпуске;

- если работник простаивал по причинам, относящимся к компетенции работодателя;

- дни, в которые работник был на выходном по уходу за ребенком-инвалидом.

Согласно п. 6 Постановления №922, если все предыдущие 12 календарных месяцев состояли из исключаемых периодов (например, сотрудница находилась в декрете), то за расчетный период принимается более ранний равный период. При пересчете месяцев в дни для расчета периода, согласно Постановлению Правительства №642, принято считать, что в календарном месяце в среднем 29,3 дней. Если же в месяце был период, исключаемый из расчетного, то количество дней, принимаемых в расчет, определяется с помощью пропорции:

Дприн / Дмес = ДСриск / 29,3.

Из пропорции находится искомое значение дней:

ДСриск = (Дприн / Дмес) х 29,3 (дней), где:

- Дприн - количество учитываемых в расчетный период дней;

- ДСриск - искомое количество дней за месяц, которое будет включено в расчет среднего.

Доход для расчета отпускных

Доход берется также за год. Согласно Постановлению №922, в сумму дохода включают все выплаты, которые установлены на предприятии. Включаются:

- непосредственно начисленная заработная плата;

- денежные вознаграждения;

- выплаты, которые связаны с условиями труда;

- премии.

Не включаются в доход суммы, которые производились за исключаемые периоды, а также:

- материальная помощь;

- компенсация за питание;

- компенсация проезда;

- компенсация обучения;

- компенсация коммунальных услуг.

Обобщая все вышесказанное, можно вывести формулы для расчета среднего дневного заработка для отпускных. Например, сотрудник работал в расчетном периоде без исключаемого времени. Формула следующая:

СЗотп = УД / (12 х 29,3), где:

- СЗотп - средний заработок для отпускных;

- УД - учитываемый доход.

Например, работник не отработал полностью расчетный период. Формула будет такой:

СЗотп = УД / ((Моп х 29,3) + Дср), где:

- СЗотп- средний заработок для отпускных;

- УД - учитываемый доход;

- Моп - количество месяцев, отработанных полностью;

- Дср - рассчитанные по формуле, приведенной выше, дни в месяцы, отработанные не полностью.

Особые случаи, связанные с начислением отпускных

Часто бывает так, что к моменту наступлении случая, когда работнику выплачивается средний заработок, он не успел отработать 12 календарных месяцев. В таком случае периодом станет время, которое сотрудник фактически отработал, и доход будет использоваться за этот период соответственно.

При учете премий в доход, по которому начисляется средний, учитываются особенности:

- премия включается в заработок, если она начислена не более одного раза в месяц;

- если премия выплачена за неполный расчетный период, она отражается пропорционально фактическому времени.

Пример расчета отпускных при полностью отработанном периоде

В случае, когда сотрудником отработан полный расчетный период, расчет среднего заработка достаточно прост.

Иванова А. А., отпуск которой предполагается в июне 2018 года, полностью отработала период с июня 2017 года по май 2018 года. Заработная плата ее ежемесячно составляла 30000 рублей, за 12 месяцев, соответственно, это составило 360 000 рублей. Необходимо рассчитать, какой средний заработок будет дневной, для начисления отпускных. По формуле, приведенной выше, расчет выглядит так:

360 000 / (12 х 29,3) = 1023,89 р.

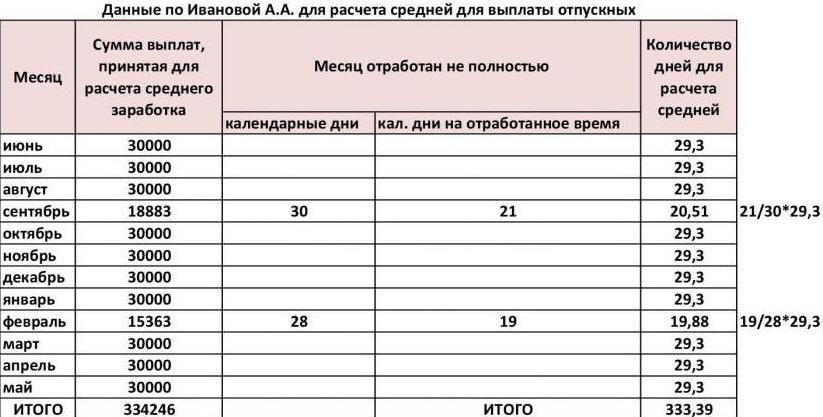

Пример расчета отпускных, если в расчетном периоде было исключаемое время

Здесь необходима раскладка по месяцам с последующим суммированием. Пример представлен ниже.

Имея эти данные, рассчитать среднюю несложно:

334246 / 333,39 = 1002,57 р.

Расчет для других видов выплат

Помимо социальных выплат и выплат в период отпуска, существуют другие случаи, установленные законодательством, когда сотрудник получает среднюю заработную плату. К таким случаям относятся:

- дни командировки;

- дни, когда сотрудник проходит обязательный медицинский осмотр;

- дни, когда работник сдает кровь как донор;

- учебный отпуск;

- выходные, предоставляемые родителям детей-инвалидов.

Как рассчитать средний заработок на время вышеуказанных периодов, определено Постановлением от 24 декабря 2007 года № 922. Алгоритм полностью идентичен исчислению среднего для отпускных.

В экономике

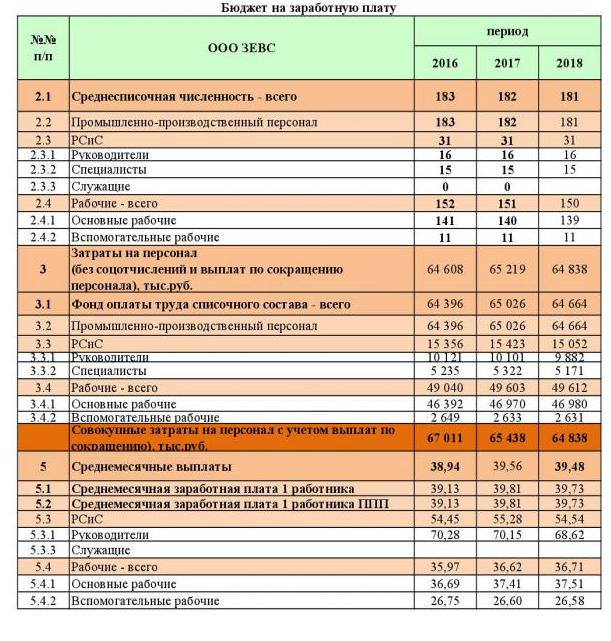

В экономике предприятия средний заработок за месяц, квартал, полугодие, год становится объектом планирования и анализа. Планируются специальные бюджеты по расходам на заработную плату. Например, может он выглядеть так, как показано ниже.

Менеджмент предприятия делает все возможное для выполнения установленных экономических показателей, в числе которых и размер средней оплаты труда.

В макроэкономике, на уровне российской Федерации в целом и ее субъектов, органы статистики ведут учет средних доходов населения. В 2016 году средний заработок в России составил 35369 рублей, в 2017-м - 39085 рублей. Анализ роста этого показателя необходимо производить с учетом инфляции за тот же период.

Средний заработок, исчисленный для бухгалтерских нужд, для нужд микро- и макроэкономики - понятие очень важное и нужное. Без него невозможно построение стройной экономической системы.