Ликвидность банка – это способность финансового заведения в полном объеме выполнять все обязательства, четко придерживаясь сроков. Для поддержания стандартов ликвидности на соответствующем уровне кредитные организации активно привлекают материальные средства из разнообразных источников. Причем они могут быть не только внутренними, но и внешними. Источником средств на внутреннем рынке государства является Центральный банк России. Он отвечает за ликвидность всей банковской системы. Тут самое время задаться вопросом о том, что такое РЕПО, ведь именно данная сделка и выступает в этой ситуации основным инструментом рефинансирования.

РЕПО: определение

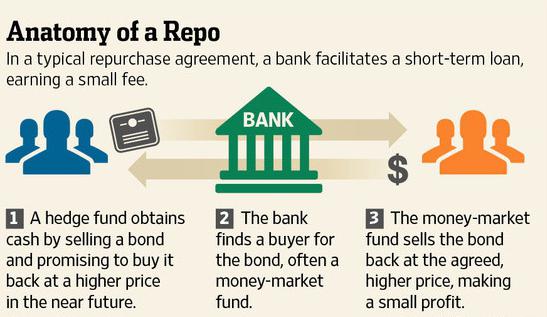

РЕПО на английском звучит как repurchase agreement. Это сделка, которая состоит из двух частей: покупки ценных бумаг и их дальнейшей продажи в оговоренные сроки и по оговоренной стоимости. Операции РЕПО можно сопоставить с кредитованием, залогом по которому выступают ценные бумаги, оформляемые на заимодавца. Стоимость самого кредита, или дисконт, – это разница между первичной стоимостью продажи и приобретения бумаг. Изучая вопрос, что такое РЕПО, нужно учитывать двухстороннюю природу данного механизма.

Особенности сделок

Основное преимущество механизма совершения сделок РЕПО – это высокий показатель надежности. Можно отметить доступность и техническую простоту реализации операции. Цена кредитных средств, которые предоставляются по операциям РЕПО, минимальна. Это связано с практически полным отсутствием рисков. Если в силу объективных обстоятельств нет возможности реализовать вторую часть договоренности, скажем, организация-заемщик не имеет возможности выкупить назад ценные бумаги, кредитор переходит в разряд владельца ценных бумаг на законных основаниях.

Характеристики сделок

Для того чтобы разобраться, что такое РЕПО, рассмотрим основные характеристики и параметры данной категории сделок. Можно выделить:

- Термин сделки.

- Вид или состав обеспечения.

- Дисконт.

В зависимости от продолжительности эти сделки бывают:

- Внутридневные, также известные как овернайт. Они заключаются не более чем на сутки.

- Срочные, которые имеют фиксированный срок погашения.

- Открытые, по которым срок погашения не установлен.

В ситуации, когда первая часть договоренности уже выполнена, а термин реализации второй части сделки еще не истек, РЕПО именуется действующим. При выполненной первой части договоренности и при открытом сроке выполнения второй части сделки РЕПО называется открытым. Для срочных операций и овернайт характерна фиксированная ставка. Для открытых позиций используется плавающая ставка.

Рассмотрим на примере России, что такое РЕПО. ЦБ РФ предоставляет средства на РЕПО на срок 1 и 7 дней, 3 и 12 месяцев. Сделки продолжительностью в 3 месяца и год осуществляются не систематически. Для их реализации необходимо индивидуальное решение ЦБ. Отсюда вывод, что операции РЕПО – это всего лишь краткосрочный источник ликвидности.

Операции РЕПО в валюте в коммерческом сегменте

Операция РЕПО довольно часто проводится между ЦБ РФ, который является кредитором, с одной стороны и коммерческим банком, который берет на себя роль заемщика, с другой стороны. В сделках могут принимать участие и два коммерческих банка одновременно. Размер ставок в данной ситуации определяется исключительно на основе ставок межбанковского рынка. Они привязываются к срокам кредитования и к качеству самих ценных бумаг. Сделка РЕПО в иностранной валюте между кредитными предприятиями и ЦБ может быть проведена на Московской бирже, на Санкт-Петербургской бирже, в рамках структуры Bloomberg. Чтобы иметь право участвовать в торгах, финансовые заведения должны соответствовать ряду критериев, которые установлены указанием ЦБ. В качестве обеспечения во всех сделках с ЦБ могут выступить ценные бумаги, которые включены в ломбардный список. Их принято считать высоконадежными и ликвидными. Полный ломбардный список бумаг каждый день публикуется в обновленном виде на официальном сайте регулятора.

Какие бумаги не принимаются в качестве обеспечения?

В качестве обеспечения ЦБ принимает только бумаги, которые соответствуют определенным требованиям. В качестве залога не могут выступить:

- Бумаги, эмитированные самим банком, который является вторым участником сделки.

- Бумаги, эмитированные любым финансовым заведением, которое имеет какие-либо партнерские отношения с банком, выступающим в роли заемщика по сделке РЕПО.

- Облигации, срок погашения по которым составляет меньше 2 дней.

Для каждой категории бумаг ЦБ РФ, отталкиваясь от продолжительности РЕПО, устанавливает первичный, максимальный и минимальный ценовые уровни, дисконты. Дисконт выступает в данной ситуации как разница между стоимостью покупки и ценой выкупа ценных бумаг. С помощью первичного дисконта определяется объем средств, который ЦБ РФ предоставляет кредитной организации по первой части договоренности. Максимальный и минимальный ценовые уровни используются для подсчета действующего дисконта в течение всего срока действия операции РЕПО.

Направление обеспечения ликвидности: аукционы

Чтобы обеспечить ликвидность всей банковской системы путем применения сделок РЕПО, ЦБ РФ практикует два основных направления. Начнем с заключения договоренностей, в основе которых лежит аукцион РЕПО. Это направление ликвидности характеризуется наличием лимита на предоставляемые в рамках аукциона средства. Направление зависит от ситуации, которая существует на валютном рынке России, и наличия минимальной процентной ставки. Каждый из участников аукциона имеет право на подачу заявки, где он обязан указать ставку РЕПО, которая может быть либо выше, либо приравнивается к минимальной. Информация по итогам аукциона публикуется на сайте ЦБ РФ. Таким образом, аукцион РЕПО дает возможность потенциальным заемщикам побороться за выгодные условия партнерства с Центробанком России.

Фиксированные ставки

Направление партнерских отношений на базе фиксированных ставок позволяет Центробанку привлекать материальные ресурсы всего на сутки. Сделка именуется овернайт. Ставка предоставляется на фиксированных условиях, и при этом она на порядок выше минимальной. Данная категория партнерских договоренностей реализуется ежедневно.

За последние несколько лет объем капиталов, которые привлекаются кредитными организациями в аукционы РЕПО, систематически увеличивается. Это сигнализирует о том, что именно механизм РЕПО в иностранной валюте в настоящий момент выступает в качестве доминирующего инструмента ликвидности отечественной банковской системы, который применяется с целью рефинансирования финансового сегмента.

Недостатки законодательной системы

В соответствии с Гражданским кодексом Российской Федерации валютное РЕПО не классифицируется в качестве отдельной категории сделок. На уровне законодательства партнерство воспринимается как совершение двух сделок в одно время (купля-продажа) либо как предоставление заемных средств под определенный вид обеспечения.

В истории есть прецеденты, когда РЕПО признавалось недействительным. Оно скрывало факт кредитования под обеспечение. Как только сделка признавалась недействительной, само РЕПО теряло все свои преимущества перед стандартной схемой кредитования. В судебных разбирательствах акцент делался на то, что в договоре по обратному выкупу имущества было четко указано, что это самое имущество и является непосредственным залогом.

Основные сложности со сделками РЕПО

Рассматривая вопрос о том, что такое РЕПО, можно сказать, что с формальной точки зрения это простая совокупность сделок купли-продажи. По факту механизм используется для временного предоставления средств с уступкой прав на определенное имущество в течение некоторого времени. Решения суда в основном определены тем фактом, что валютное РЕПО имеет поразительное сходство с залогом, следовательно, оно таковым и является. Как результат такого несоответствия между реальностью и законодательными стандартами, валютное РЕПО не допускается в широкий гражданский оборот. Ситуация требует значительной правовой корректировки. Проблематично разобраться на уровне арбитражного суда в вопросе, что такое РЕПО. ЦБ хоть и практикует партнерскую схему, но риски по ее реализации в аспекте невыполнения сторонами своих обязательств остаются очень высокими.