Человечество всегда стремилось унифицировать наименования совершаемых им операций, вне зависимости от сферы деятельности. Из этого похвального стремления родились различные стандарты, нормы, правила, счета бухгалтерского учета. Особый интерес всегда вызывала возможность унификации расходов и доходов бюджета. Государство уже давно жестко регламентировало все действия в данном направлении.

В советском союзе были приняты параграфы, разделы и статьи бюджетных расходов и доходов. Бюджетная реформа, начатая еще в конце 90-х прошлого века, плавно привела нас сначала к шестизначным кодам бюджетной классификации, а потом и к двадцатизначным.

КБК – что это?

КБК – так на своем профессиональном жаргоне называют бухгалтеры и финансовые работники коды бюджетной классификации. Активно применять их в том виде, в каком они существуют сейчас, специалисты начали в начале 2000-х годов. Утвердило их своим приказом Министерство финансов РФ и ежегодно корректирует, исходя из выявленных во время осуществления бюджетного процесса потребностей.

Применение КБК

С учетом кодов бюджетной классификации в соответствии с требованиями инструкции, касающейся бюджетного учета, формируются и двадцатизначные счета учета. Коды бюджетной классификации затрагивают и расходную, и доходную части бюджета, поэтому специалисты выделяют и КБК доходов, и КБК расходов. С их помощью унифицируются плановые назначения доходов и расходов и отслеживается фактическое исполнение бюджета. Доходные кодировки бюджетной классификации бухгалтера, работающие не в бюджетной сфере, именуют более просто – КБК налогов, подразумевая не только те виды доходов, которые администрируют налоговые органы, но и все обязательные платежи в бюджеты.

КБК налогов

Одним из стандартных вопросов всегда считался следующий: налоговые КБК – это что такое? Вопрос касается, пожалуй, большей части жителей нашей страны. Почти все мы налогоплательщики, поэтому с КБК приходится сталкиваться достаточно часто: или при получении налогового уведомления, или при заполнении документов на возврат части подоходного налога.

Структура КБК

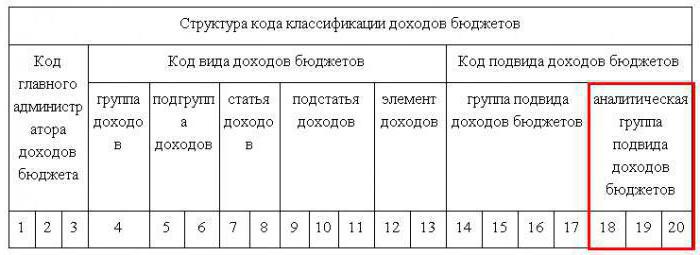

КБК налогов состоит из 20 знаков.

Первые три указывают на то министерство или ведомство, которое начисляет и собирает тот или иной вид платежей. Это может быть не только налоговая служба, но и, например, Министерство природных ресурсов.

С четвертого по двенадцатый разряды регламентируют код вида доходов. Они показывают следующее:

- 4 знак – группа доходов (налоговые – 1, неналоговые – 2). Нужно отметить, что все доходы, за которые отвечает налоговая служба, группируются под цифрой 1, даже госпошлина, которая по своей экономической сути скорее относится к обязательным платежам;

- 5 знак и 6 знаки - подгруппа доходов, которая показывает, в зависимости от какой базы начислен налог (от прибыли, от совокупного дохода, от стоимости имущества в собственности и т.п.);

- 7 знак – 11 знак – статьи и подстатьи доходов (более подробная детализация видов налогов в зависимости от детализации базы);

- 12 знак и 13 знак – показывают, в бюджет какого уровня должен поступать налог –федеральный, областной или местный;

- с 14 по 17 знак - код подвидов доходов. Он дает администратору возможность путем детализации выделить для себя, например, уплату основного платежа, уплату пеней и штрафных санкций;

- 18, 19, 20 - означают код операции сектора госуправления или КоСГУ в кбк. Что это такое? Стоит рассмотреть подробнее.

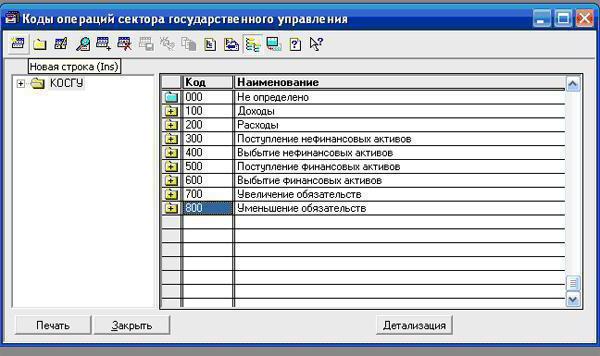

Классификация кодов операций сектора госуправления и ее применение

КоСГУ имеет место и в расходной, и в доходной КБК. Их классификация, пожалуй, наиболее важная, интересная и понятная.

Данный код призван собрать операции в группы, исходя из их экономического содержания. Коды можно разделить на пять основных групп, которые затем будут дробиться на несколько более мелких подгрупп:

- 100 - доходы;

- 200 - расходы;

- 300 - 400 - операции с нефинансовыми активами;

- 500 - 600 - операции с финансовыми активами;

- 700 - 800 - операции, связанные с обязательствами или проще - с заимствованиями.

Поскольку наиболее интересными и чаще всего используемыми являются КоСГУ, касающиеся доходов и расходов, то есть смысл рассмотреть подробнее именно их.

Итак, укрупненная группа доходов делится на:

- налоговые доходы (т.е. сюда собираются именно все налоги);

- доходы, связанные с наличием у государства собственности - земли или имущества;

- доходы от разного рода санкций - штрафы, компенсация ущерба и т.п.;

- доходы от платных услуг - т.е. сюда относят, например, плату за справки, выдаваемые органами власти за деньги;

- поступления по различного рода взаимным расчетам от других бюджетов - т.е. это может быть как безвозмездная финансовая помощь от одного уровня власти другому, так и какие-то целевые государственные средства;

- доходы от колебания валютных курсов. Кстати, в случае убытка они могут быть и отрицательными;

- прочие доходы, которым не нашлось места в других группах.

Несмотря на то что расходную часть бюджета расписывают гораздо подробнее, укрупненная группа расходов разбивается всего лишь на 6 видов подгрупп.

Минфиновская инструкция представляет собой достаточно увесистую брошюру, где подробно расписаны все классификации и их детализации. Изначально она несколько пугает, но при подробном изучении становится ясно, что КБК - это не только не сложно, но и весьма увлекательно.