Облигации обращаются в мире уже более 200 лет — большой срок для экспериментов с разными выпусками старейших ценных бумаг. Первые облигации выпустило еще в 17-м веке государство Англия — под расписки-облигации у народа были заняты деньги для покрытия дефицита бюджета. То есть тот же самый кредит, только вместо банка деньги дает народ взамен на проценты и последующий выкуп ценных бумаг, но без длинных современных договоров. Кроме классических видов облигаций, которые прошли проверку временем и считаются самыми надежными, в современном быстро меняющемся мире появляются все новые разновидности долговых обязательств. Нужно лишь понять, что такое облигация — предшественница многих современных финансовых инструментов.

Немного истории

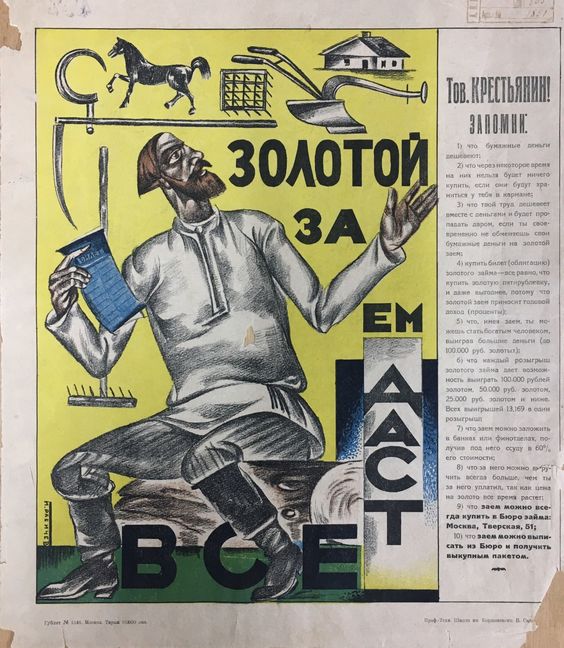

По примеру Англии, Советское государство выпускало облигации на протяжении десятилетий, обеспечивая облигационным дополнительным доходом решение многих финансовых вопросов. В те исторические времена выкуп государственных ценных бумаг имел принудительный характер. Причем проценты по выплатам регулярно снижались, а сроки выплат отодвигались на 20-30 лет.

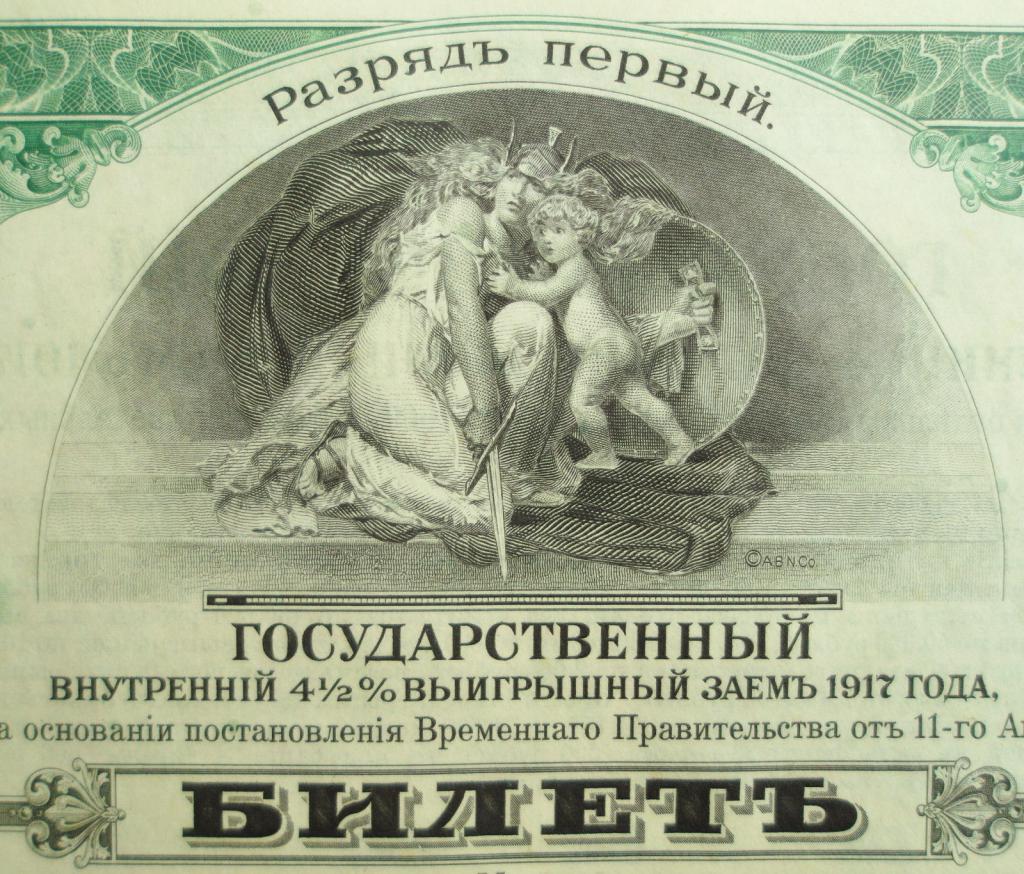

В России история облигационных займов началась в 18-м веке с Екатерины II, которая осуществляла успешную внешнеэкономическую политику, добилась займов в Голландии и Италии для затянувшейся войны с турками. Сумма внешнего долга достигла в итоге 200 миллионов рублей, что означает на сегодняшние деньги около 11 миллиардов рублей.

Во время Отечественной войны 1812 года требовался новый государственный заем в виде выпуска облигаций на короткий срок, но по причине принудительного характера выкупа государственного займа облигации не стали популярной ценной бумагой того времени.

Вплоть до советского времени государственная казна жила в режиме долгосрочного долга, выпуская сериями облигации, заменяя старые билеты государственного казначейства с истекшим сроком на новые. История СССР помнит облигации в виде выигрышных займов, с помощью которых можно было купить «дефицитные товары». В 1990-х годах выпущенные государственные облигации уже не подразумевали товарного обеспечения, являясь теперь финансовым инструментом, в который могли вложить деньги как организации, так и любое частное лицо, знающее, что такое облигация.

Золотой заем

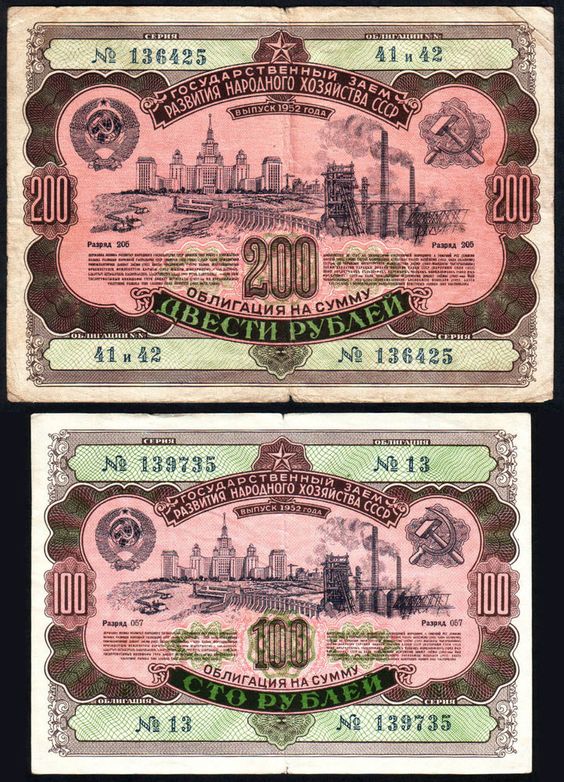

Самым известным государственным займом в истории СССР стал «золотой заем» облигаций 1982 года. В народе эти облигации, эмитированные огромным тиражом в 1982 году, называли «брежневским займом», причем точного количества выпущенных облигаций официально не сообщали. Номиналом облигации «золотого займа» выпускались в 25, 50 и 100 рублей, с годовым доходом 3 %, что считалось очень хорошими деньгами по тем временам. Владение облигациями нигде не фиксировалось, выпускались на предъявителя, считаясь практически второй валютой в стране.

По облигациям производились розыгрыши по несколько раз в год, и выигрывала та облигация, номер которой выпадал во время тиража. Тогда можно было получить выигрышных до 10 тысяч рублей.

Когда Советский Союз распался, долговые обязательства перед гражданами страны легли на Российскую Федерацию. Исполнение финансовых обязательств в виде выплаты долгов и обмена на новые облигации продолжалось вплоть до конца 1994 года. Собственники уже новых долговых государственных расписок, обменявших облигации 1982 на облигации 1992 года, получали по ним средства до октября 2004 года, затем срок выплат продлили до конца 2005 года. Погашали облигации с перерасчетом, учитывая деноминацию 1998 года. Получалось, что за облигации с номиналом 500, 1000 и 10 000 рублей выплачивали соответственно 50 копеек, 1 рубль и 10 рублей.

После окончания всех сроков выплат многие держатели облигаций «золотого займа» обращались в судебные инстанции для решения вопроса получения причитающихся по обязательствам денежных средств. В судебных органах нашей страны обращающиеся получали повсеместно отказы. Но в Европейском суде по правам человека разбиралось несколько обращений с окончательными судебными решениями, обязывающими осуществить положенные выплаты. Самые упорные и терпеливые получили свои деньги, причитающиеся по долговым государственным обязательствам.

Кто может выпускать облигации

В нашей стране выпустить облигации может, кроме государства, любое юридическое лицо, к примеру, акционерное общество или общество с ограниченной ответственностью. Государственные облигации вправе быть размещены как на уровне Российской Федерации — это Облигации Федерального займа для физических лиц - ОФЗ, так и на уровне субъектов Федерации, например облигации Саратовской области, Московской области, города Москвы, а также на уровне муниципалитетов - облигации Новосибирска, Томска.

В «новой истории облигаций» до 2001 года облигации выпускались исключительно государственные — краткосрочные, ОФЗ и облигации субъектов федерации — Москвы, Санкт-Петербурга, Оренбургской области.

Первыми корпоративными эмитентами на российском рынке ценных бумаг были ОАО «Газпром», позже с современным инструментом "Газпромбанк облигации плюс", и ОАО НК «Лукойл».

Что представляет собой облигация

"Облигация" значит "обязательство" в переводе с английского. Что такое облигация - это конкретное обязательство должника в означенное время возвратить сумму долга и причитающиеся по долгу проценты. Эмитент облигации, тот, кто выпустил ее, выступает в роли заемщика, а покупатель облигации является кредитором. Финансисты часто используют вместо длинного слова «облигация» сленговое словечко «бонд», что по смыслу означает то же самое.

Суть облигации в том, что это ценная бумага, которая обеспечивает ее приобретателю на определенный срок доход в виде постоянного процента с ее номинальной стоимости с оговоренным сроком заемных отношений.

Номинальная стоимость облигации - цена, пропечатанная на лицевой стороне облигации и выплачиваемая в день погашения, то есть выкупа облигации.

Облигация является инструментом долгосрочной задолженности, обычной долговой распиской между инвестором, купившим ее, тем самым одолжившим деньги, и заемщиком-эмитентом, выпустившим эту облигацию.

Инвестор, купивший облигации, не будет являться собственником бизнеса эмитента (как в случае с акциями), он лишь кредитор компании, выпустившей облигации. И в конце оговоренного срока размещения облигации компания-эмитент берет на себя обязательство возвратить заемные средства вместе с процентами за возможность пользования кредитными деньгами. Что такое облигация? Она похожа на банковский депозит, когда клиент кладет деньги на счет, ждет какое-то время, затем получает свои деньги с процентами. Но в отличие от депозитов, облигации не застрахованы агентством по страхованию вкладов. Прибыль получается почти одинаковая как с облигации, так и при депозитном размещении средств.

Разновидности облигаций по форме

Классической формой является купонная облигация - с постоянным купоном, то есть фиксированным процентом для выплаты. Предприятие-эмитент выплачивает держателям облигаций доход в виде купонов — одинаковых постоянных выплат на всем сроке размещения облигации. При погашении облигации (выкупе эмитентом обратно) инвесторы получают номинальную сумму и последний купон.

Бескупонная облигация — по ней не выплачиваются купоны, а лишь номинальная стоимость в конце срока займа. Единственным источником прибыли при покупке бескупонной облигации является разница между ценой покупки и номинальной ценой, написанной на бумаге.

Последнее время большую популярность получили облигации с переменным купоном, когда размер купона наперед неизвестен, он не зафиксирован, потому что все время меняется вместе со стоимостью самой облигации, зависящей от ситуации экономики в стране и на мировых финансовых рынках.

Еврооблигации — ценные долговые бумаги, выпущенные на европейском фондовом рынке компаниями, ведущими деятельность за пределами Европейского Союза. Рядовому частному инвестору недоступны операции с еврооблигациями российских эмитентов по причине трудностей с переводом капитала за границу и высокого «входного барьера» на этот рынок. Совершать операции с еврооблигациями возможно с капиталом не менее 250 000 долларов США.

Разница по форме дает некоторые преимущества самому эмитенту. Выплата дохода, погашение облигаций и другие операции осуществляются с меньшими издержками для заемщика.

Бонды по длительности обращения

- Краткосрочные — размещение облигаций на срок от 1 года до 3 лет.

- Среднесрочные — на период от 3 до 7 лет.

- Долгосрочные — размещаются на максимальный срок обращения от 7 до 30 лет. Характеризуются большей изменчивостью цены при изменении рыночных условий, то есть более рискованны.

- Бессрочные — от 30 лет и более без фиксированной даты погашения.

"Мусорные" облигации

Облигации с высоким риском неисполнения обязательств эмитентом часто называют «мусорными» или «бросовыми» облигациями. Выражение пришло к нам с американского рынка — junk bonds. Мусорные облигации имеют весьма высокую доходность, но, вернее всего, работа с такими облигациями — удел профессионалов, умеющих оценивать кредитный риск эмитента.

Бонды по статусу эмитента

Корпоративные — выпускаются крупными предприятиями, как правило, на большой срок

Государственные — облигации России, выпускаются в форме именных бездокументарных ценных бумаг правительством страны.

Муниципальные — облигации органов региональных исполнительных властей.

Международные — выпускаются вне государства, к примеру, еврооблигации, выпущенные в иностранной валюте.

Бонды по типу кредитного обеспечения

Закладные облигации - обеспечиваются долей имущества в качестве залога для надежности как эмитента и привлечения большего числа инвесторов. Имущественным залогом могут служить помещения, автомобильно-транспортные средства, аппаратура. В случае невыполнения эмитентом своих обязательств по облигациям инвесторы имеют право требовать реализации заложенного имущества для возврата инвестируемых средств.

Необеспеченные облигации — долговые расписки без предоставления какого-либо обеспечения. Надежность необеспеченных облигаций зависит только от финансового положения компании, выпустившей облигации, ее стабильности и проверенного временем статуса. Известные крупные холдинги выпускают только необеспеченные облигации, потому что их название уже является гарантией выполнения долговых обязательств перед инвесторами.

Различия акций и облигаций

Это ценные бумаги, инструменты финансового рынка, в которые может инвестировать любой желающий. Ниже рассмотрены значительные отличия между облигационными займами и акциями рынка ценных бумаг.

- Облигации могут выпускать любые коммерческие предприятия, а также государство, но акции имеют право выпускать лишь акционерные общества.

- Приобретение облигации формирует отношение инвестора как кредитора предприятия, выпустившего долговую расписку, а покупка акции формирует инвестора как собственника-акционера доли предприятия-эмитента, что дает ему право участвовать в частичном управлении.

- Владелец облигации при погашении не получит меньше первоначальной стоимости, в отличие от акций, которые могут значительно подешеветь.

- Процент по купонной облигации является преимущественно фиксированным, а дивиденды по обыкновенным акциям существенно меняются, являясь результатом бизнес-деятельности предприятия-эмитента, а может и вовсе не выплачиваться.

- Купонные проценты по облигациям выплачиваются инвестору лишь в течение строго оговоренного периода по условиям займа, в то время как акции приносят доход все время.

- Доход по облигациям, как и по фонду облигаций, всегда ниже, чем по акциям, но гарантия его получить намного выше, чем по акциям.

- Купонные проценты по облигациям имеют первоочередность по выплатам перед акциями. В случае неудовлетворительных результатов деятельности предприятия будет принято решение не выплачивать дивиденды по акциям, но вопроса о невыплате купонных процентов по облигациям никогда не стоит.

- При банкротстве компании-эмитента в первую очередь выплачиваются долги по облигационным выплатам и остальным долгам и лишь в последнюю очередь - по акциям. Держатели акций в таких случаях рискуют не получить своих денег совсем.

Налогообложение

В марте 2017 года по внесенному ранее предложению президента В. В. Путина освободить от налогообложения рынок корпоративных облигаций России, в том числе от НДФЛ, купонный доход по облигациям, Госдума РФ, рассмотрев предложение, приняла соответствующий закон «О внесении изменений в главу 23 части второй Налогового кодекса РФ» для облигаций, выпущенных в 2017-2020 годах.

До принятия вышеуказанного закона доход физических лиц по торговле облигациями облагался налогом 13 % с купонного дохода и от продажи облигаций. С купона налог уплачивал сам эмитент, выпустивший бумаги, и на счет деньги приходили уже «белыми». Налог с продажи облигаций удерживал брокер в начале года или при выводе держателем облигации денег с брокерского счета.

Облигации Федерального займа 2018 года

ОФЗ 2018 года характеризуются привлекательной процентной ставкой для первого купона — 7,5 % годовых, которая увеличивается каждые последующие полгода, составляя при погашении через три года 10,5 %. Именно облигации государственного выпуска отвечают всем требованиям надежности и доходности, которые ждут простые инвесторы от вложений своих средств. Облигации для физических лиц в 2018 году обладают гарантированной высокой доходностью с возможностью досрочной продажи и простотой процедур покупки и погашения облигаций.