Согласно словарям и справочникам, налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Поэтому надо знать, как заполнить декларацию по НДС.

Что такое НДС?

Если простыми словами рассказать обывателю о том, что такое НДС, выглядеть это будет примерно так: это вид налога, отдаваемого производителем государству за то, что он создает (или продает созданное другими) продукт, с которого потом получит прибыль, превышающую затраты на его производство.

Иначе говоря, налог исчисляется с разницы между ценой продажи продукта и суммой средств, вложенных в его приобретение (или изготовление). Надо отметить, что продавец таки компенсирует себе сумму НДС, закладывая его в конечную стоимость товара.

Кто и как должен подавать отчетность об НДС

Закон о налогах в статье 174.1 Кодекса о сборах и налогах говорит о том, что декларировать данный налог должны:

- лица, которые не являются плательщиками заданного налога (подробнее - статья 173, пункт 5);

- лица физические и юридические, если они оплачивают НДС;

- определенные сто шестьдесят первой статьей налоговые агенты.

Зная, как заполнить декларацию по НДС, следует придерживаться и правила, по которому предприятия, не несущие бремени уплаты налогов, но предоставляющие своим клиентам счета-фактуры, должны налоговую стоимость декларировать.

В статье 80 Кодекса устанавливается, что декларация данного налога может быть подана в форме заявления обо всей сумме прибыли, ее происхождении, проведенных затратах, объекте, облагаемом налогом, льготах, начисленной сумме НДС и иной задокументированной информации, по которой определяется расчет налога.

Всю отчетную документацию с соответствующей информацией плательщики НДС подают по своему фактическому месту постановки на учет сроком до 20-го календарного дня месяца, наступающего за налогооблагаемым периодом.

Вступившие в силу обновления статьи 174 с первого дня текущего года обязывают всех плательщиков налога (независимо от количества персонала) сдавать декларацию соответствующего формата с помощью каналов телекоммуникации через соответствующего оператора документооборота.

Основные положения оформления отчетности

Заполнение декларации по НДС в настоящий момент осуществляется без изменений – соответственно официальному приказу Министерства финансов № 104н от 15 октября 2009 года. Но в письме Федеральной СН (17.10.2013 г. № ЕД-4-3/18585 «О заполнении налоговых деклараций, представляемых в налоговые органы») рекомендовано с начала первого месяца года ввести ОКТМО взамен ОКАТО.

В случае если форма декларации по НДС заполнена надлежащим образом, предприятию гарантировано возвращение налога. Именно поэтому важно понимать, как заполнить декларацию по НДС правильно, и уметь пользоваться структурным планом составления отчетного документа.

В статье подробно рассказывается о том, как заполняется Налоговая декларация по НДС. Бланк ее содержит в себе определенные пункты.

Основные разделы документа налоговой отчетности

Форма листа титульного назначения:

- Раздел первый – полноразмерный объем суммы налога, который передается в государственный бюджет.

- Второй раздел – отчисления, согласно информации налоговых агентов, перечисленные в казну государства.

- Раздел 3 декларации по НДС рассчитывает суммы, отчисленные со ставкой 0%.

- Прил. 1 для третьего раздела - сумма уплачиваемого налога, который появился в результате восстановления.

- Прил. 2 для третьего раздела – исчисление суммы НДС за оказание услуг, торговлю различной продукцией, переоформление прав собственников, НДС (резиденции других стран, чья деятельность проходит через организованные представительства).

- В четвертом разделе нужно рассчитать НДС, основываясь на операциях, имеющих коммерческую суть, по которым нулевая ставка является подтвержденной.

- Пятый раздел – рассчитывает издержки по коммерчески направленным действиям с согласованной ставкой добавленной стоимости.

- Шестой раздел – исчисляется НДС в отношении действий коммерческого типа без официального подтверждения.

- 7 раздел декларации по НДС относится к коммерческим действиям, не включенным в обложение уплатой НДС, которые не признаются субъектами, уплачивающими налоги, или к процессам, которые осуществляются за территорией РФ.

В этом году соответствующее заполнение декларации по НДС подразумевает обязательное наличие оформленного титульного листа. Если практика определенного представителя предпринимательской организации включает в себя действия, которые обозначены в нормативных документах, то оставшиеся разделы входят в отчетный документ согласно структуре.

В инструкции о заполнении указано, что плательщики НДС за основу составления декларации должны принимать продажные книги, книги покупок и регистров бухгалтерского учета (возможен налоговый учет).

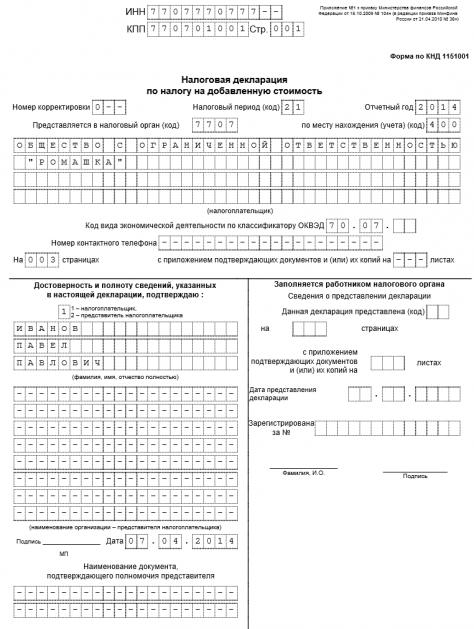

Пример: декларация по НДС в 2014 году

Обсуждаемый документ налоговой отчетности начинают оформлять титульным листом. Свидетельство постановки на учет в органы налогообложения указывает, что в первую очередь вводится информация о КПП и ИНН.

Пункт «Номер корректировки» подразумевает под собой код сдачи типа документа (в случае первичной подачи – 0, уточненный документ – 1). Коды в декларации по НДС включают и код, содержащий информацию о порядке заполнения декларации в периоде налогообложения.

Графа «Отчетный год» должна содержать информацию о годе, в котором сдается декларация по НДС. Бланк необходимо пронумеровать, указав на нем номер соответствующей службы, которая принимает отчетность. При этом указывают код в значении 400, он указывает на то, что налогоплательщик зарегистрирован там же, где подан документ.

Основываясь на классификаторе кодов экономической деятельности этого года, обозначают ОКВЭД. В пункт «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» вписывается код, номер которого зависит от того, кто подписал документ (руководитель организации – 1, доверенное лицо – 2).

Инициалы и роспись при этом проставляются в графе «Подпись». Если подпись была поставлена по нотариальной доверенности, сведения об официальной бумаге, которая подтверждает все возложенные на подписанта полномочия, отражаются дополнительно в графе «Документ, указывающий полномочия представителя».

Подробный план

Как заполнить декларацию по НДС по разработанному плану:

- первый раздел отображает информацию о суммах налога, которые подлежат передаче в бюджет государства или запланированы на возмещение;

- в строку 010 вносится код по ОКТМО (с начала этого года действует ОКТМО ОК 033-2013);

- графа 020 – сюда в цифрах вводится тип бюджетной классификации в закодированном виде, он создан с целью начисления НДС (18210301000011000110);

- в строку 030 заносят данные в количественном исчислении о налоге, который должен быть внесен в государственную казну; рассчитывается самостоятельно лицами-субъектами, осуществляющими предпринимательскую деятельность, которые выставляют счета-фактуры;

- графа 040 предназначена для проставления объема налога, назначенного для уплаты, как это оговорено в статье 173 (пункт 1);

- в графу 050 записывается сумма планируемого возмещения из государственного бюджета;

- заключительные значения по 040 и 050 считаются на основании информации раздела 3.

Как заполнить налоговую декларацию по НДС налоговым агентам, для которых предоставлен второй раздел документа? Рассмотрим пример. Декларация по НДС выглядит следующим образом:

- строка 010 предназначена для проставления кода причины постановки на учет отделения иностранной организации, которое ведет контроль уплаты налоговых сборов и подает финансовую документацию;

- строка 020 отображает полное название субъекта иностранного предпринимательства, который не учитывается в налоговом органе;

- в строку 030 вносят ИНН данного субъекта;

- в строке 040 ставится код согласно бюджетному классификатору;

- строка 050 – это код по классификатору территорий муниципальных образований;

- в строку 060 записывают итоговые расчеты по НДС, предназначенному для уплаты налоговым агентом;

- строка 070 служит для проставления кода деятельности, осуществляемой субъектом, который должен исчислять и уплачивать налоговые сборы;

- строка 080 показывает сумму НДС, насчитанную агентом в текущем периоде налогообложения;

- в строку 090 записывают объем налоговых отчислений, которые посчитаны в счет будущих сделок по продаже товаров (услуг, работ).

Существует момент, на котором необходимо заострить внимание, когда формулируется декларация по НДС 2014. Бланк может заполняться с изменениями в некоторых случаях. Если отсутствуют данные по графе 080, то значение графы 090 записывают в 060. В случае отсутствия данных по графе 090, в 060 записывают значение из 080.

Третий раздел демонстрирует ставки самого налога, его базы, сумму налога уже начисленного, объем всех возмещений. Сдача декларации по НДС подразумевает только правильное оформление, которое должно выглядеть так, как описано ниже.

- плательщик обязательно указывает свои КПП и ИНН;

- 010-040 отображаются данные о сумме налога по определенной ставке и о налоговой базе, определяемой статьями 153-157 и 159 налогового Кодекса;

- 010, 020 – строки для сумм, облагаемых 18% и 10% ставками. Данные рассчитывают, умножая цифры гр. 3 третьего раздела на 10 или 18 и деля итог на 100.

Построчный план оформления третьего раздела

- Чтобы посчитать 030, 040, производится умножение значений пункта 3 разд. 3 на 18, затем делят на 118 (при необходимости 18 заменяется 10, 118 – 110).

- 050 – здесь проставляют объем базы налога и расчет НДС, когда предприятие реализуется в качестве имущества.

- 060 – в этом пункте фиксируют данные о базе налога и его объеме, начисленного во время производства монтажно-строительных работ в личных целях.

- 070 – сюда заносятся объемы выплат в счет грядущих торговых сделок; здесь же правопреемники фиксируют информацию о различных выплатах в счет планируемых реализующих операций.

- 080 – содержит информацию о начислениях, относящихся к оплате предложений, которые способствуют увеличению базы налога (статья 162).

- 090 – сумма НДС, которая должна быть восстановлена. Также в 090 и 100 вносят данные о сумме, которую заявили при покупке и до того приняли к вычету, она должна быть восстановлена во время проведения сделок, облагаемых 0%.

- 110 – данные о начислении НДС, которые предъявляются клиенту, когда он перечисляет выплату.

- 120 – сюда вносится общее начисление налога на добавленную стоимость.

- 130-210 – суммы НДС, определенные для вычета. Важное примечание: в строке 200 продавцом проставляются данные, зафиксированные пунктом 070 раздела 3. Также здесь отмечают суммы, принятые для вычета от преемника правообладания, и начисленные им с объемов различных платежей.

- 210 – значения вносятся покупателем, обязанным уплатить налог. Это информация о значениях вычета и зачисления в государственную казну.

- 220 – здесь фиксируется результат сложения пунктов 150-170, 200 и 210,130.

- 230 – данные об окончательной сумме к уплате, насчитанной по всему разделу.

- 240 – заключительная сумма, посчитанная к уменьшению по текущему разделу.

В четвертый раздел вносят информацию о действиях, на которые абсолютно не распространяется бремя налогообложения, или ставка по которым является нулевой.

Нормы заполнения

- В графе 1 содержатся операции в виде кодов.

- В графе 2 прописывают базы налогов относительно кодов, ставка по которым за период предоставления отчетности нулевая.

- Графа 3 показывает информацию о вычетах по операциям из пунктов 1 и 2.

- Графа 4 предназначена для выведения объема НДС относительно каждого кода.

- Графа 5 содержит данные о начислении налога, которые раньше принимались к вычету по действиям, что не имели подтвержденной документально причины для ставки 0%.

- Десятая строка отображает всю сумму налога, которая принимается к вычету (третья графа + четвертая графа – пятая графа).

В заполнении пятого раздела есть необходимость в том случае, если организация получает право включения налоговых сумм с подтвержденной документально нулевой ставкой в вычеты по налогам.

Существует определенная система заполнения данного раздела.

- Графа 1 несет информацию о коде операции.

- Графа 2 показывает налоги по каждому процессу, при этом обязательна подтвержденная нулевая ставка.

- Графа 3 отражает налоговую сумму по всем операциям.

- В графу 4 заносятся базы налогов относительно каждого кода.

- Графа 5 фиксирует налоговый объем по необоснованным нулевым ставкам кодов, у которых появлялось в период, обозначенный в декларации, право на вычет.

Раздел шестой оформляется в том случае, если организация осуществляла деятельность с неподтвержденным обоснованием обложения нулевой ставкой.

Оформление:

- Графа 1 – сведения о кодах операций.

- Графа 2 – для каждого действия отображаются базы налогов по отдельности, как указано статьей 167 налогового законодательства.

- Графа 3 содержит отметку о сумме налога.

- В графу 4 вносятся сведения о вычетах по продажам относительно всех кодов, по которым нулевые ставки не имеют подтверждения.

- Итоги по графам 2, 3, 4 вносятся в строку 010.

- В случае если данные графы 3 строки 010 больше, чем данные графы 4 строки 010, заполняется строка 020.

- Если имеет место ситуация, обратная вышеописанной, заполняют строку 030.

В седьмой раздел заносится информация о не попавших под обложение налогом действиях, или освобожденных от налогового обязательства, и о зарубежных сделках.

- 1 графа 010 – сведения о кодах операций.

- 2 графа 010 – стоимость предложений, которые не облагаются НДС и реализуются за границей.

- 3 графа 010 – цена материальных приобретений или услуг, к которым не применяется обложение НДС (относительно каждого кода).

- 4 графа 010 – информация о налоговых суммах, которые были получены при оплате коммерческих предложений.

- 020 строка документирует объемы оплаты (или аванса) за коммерческие предложения, которые производятся (осуществляются) более шести месяцев.

Ответственность за подачу неточных сведений

Выше были описаны основные правила оформления налоговых документов для подачи отчета в соответствующий орган. Нужно отметить, что статья 81 Кодекса о налогообложении определяет действия в случае недостаточности поданных данных, ошибочного заполнения разделов, других ошибок.

При обнаружении недостатков от организации требуется сдача декларации по НДС в уточненном варианте. Кроме того, за подачу "уточненки" взимается пеня и недоимки в пользу государства. База налогового законодательства нашей страны предусматривает случаи, когда субъект, обязанный платить налоги, имеет шанс избавиться от ответственности за предоставление уточненной отчетности.

В каких случаях ответственности за "уточненку" можно избежать?

- Плательщик налогов успел подать уточненные сведения до того, как налоговая инспекция оповестила его о факте обнаружения процесса занижения налоговой суммы, которая установлена в качестве уплаты, или до извещения о начале финансовой проверки сложившейся ситуации.

- Остаточная сумма и пеня были оплачены преждевременно, до того момента, как была предоставлена "уточненка" в налоговые органы.

Особенности подачи уточненных деклараций

Прежде всего необходимо отметить, что "уточненка" должна полностью подтверждать верные сведения. Также надо учитывать тот факт, что декларация НДС налоговый период для каждого плательщика предусматривает не как одинаковый промежуток времени.

Все данные должны соответствовать нормам, установленным законодательно. Налоговые агенты могут отражать данные тех налогоплательщиков, у которых были найдены ошибки или искажения.

Вообще существует две главных причины необходимости подачи уточненных сведений: недоплата или переплата. При недоплате налога организацией она обязана внести уточняющую информацию. Но если ошибка была обнаружена налогоплательщиком после сдачи декларации и не привела к занижению базы налога, то обязанность корректирования сведений с организации снимается.

Для возврата денег налоговому органу при переплате также нет необходимости подавать "уточненку". Это регламентируется статьей 78 налогового законодательства. Но при этом нужно сказать, что налоговики очень ответственно подходят к возврату денежных средств, и стремятся подтвердить факт переплаты уточненной декларацией. Поэтому в том случае, если организация намерена вернуть себе переплаченные суммы, "уточненку" лучше все-таки подать в налоговую службу.

Как можно подтвердить вычеты по налогу

Если организация выполняет функции налогового агента, такие вычеты подвергаются особо скрупулезной проверке (они указаны в строчке 210 третьего раздела). Эти данные заполняются самими налогоплательщиками.

При этом существует список организаций, для которых не предусмотрен налоговый вычет:

- Те, кто освобожден от уплаты НДС в соответствии со 145 статьей законодательства о налогах и сборах.

- Предприятия, реализующие конфискованные материальные ценности и имущество.

- Организации, выступающие в роли посредников (и участвующие в расчетах) при продаже коммерческих предложений зарубежных фирм, не стоящих на учете в налоговой службе в РФ.

Налоговый агент может подать заявление о вычете с НДС в случае приобретения коммерческих продуктов у фирм иностранного происхождения, а также в случае выкупа или аренды муниципального имущества.

Список документов для подтверждения законности требования вычета невелик. Это все платежные документы, содержащие сведения о том, что удержанный НДС был уплачен в государственный бюджет; счета-фактуры также должны быть предоставлены налогоплательщиком. На вычет можно рассчитывать только тогда, когда приобретения планируется использовать для действий, подлежащих обложению НДС.

Относительно счетов-фактур нужно оговорить некоторые важные моменты. В случае, когда имеется в виду вычет «агентский», его подтверждают документами, которые составлял непосредственно сам агент. Организация в данном варианте самостоятельно оформляет счета-фактуры в двух экземплярах. Один экземпляр сохраняют в журнале по контролю выставленных счетов-фактур, его фиксируют в продажной книге датой окончательного составления документа.

Другой экземпляр направляется в книгу контроля полученных счетов-фактур и фиксируется в журнале покупок. Данные правила установлены постановлением Правительства РФ, принятым в декабре 2000 г. (№914).

Нужно обратить внимание еще и на то, что в вышеуказанном варианте счет-фактура продающим субъектом не выставляется, поэтому не допускается заявление на вычет с объема аванса, который был перечислен. Использовать свои налоговые преимущества можно только тогда, когда авансированные продукты будут поставлены на учет окончательно.

Надеемся, наша информация поможет вам правильно рассчитать НДС и грамотно заполнить декларацию.