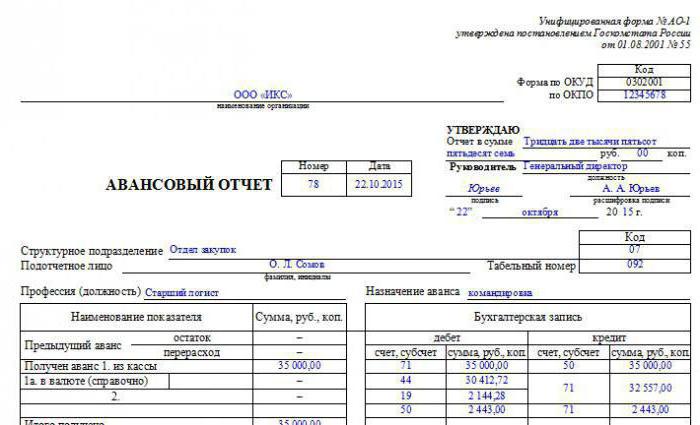

Авансовый отчет – это первичный документ в бухгалтерском делопроизводстве. Главным его назначением является подтверждение израсходованной подотчетным лицом суммы.

Двухсторонняя унифицированная форма № АО-1 – единый бланк для каждого юридического лица любой формы собственности. Исключением являются только бюджетники, пользующиеся с 2002 года специальным бланком «0504049».

Обязанность по оформлению авансового отчета ложится на каждого работника, получившего денежные средства для командировки или приобретения какого-либо материала или товара (например, канцелярские товары или продукты питания).

Авансовый отчет командированного сотрудника

Как правильно оформлять авансовый отчет, если сотрудник направлялся организацией для выполнения какого-либо задания в другой город?

Командировкой называют поездку работника с целью выполнения своих должностных обязанностей вне места расположения компании. Она никогда не обходится без расходов, которые подлежат компенсации сотруднику в соответствии с действующим законодательством.

К командировочным тратам можно относить:

- Проезд туда и обратно, но только в том случае, если работник располагает билетами.

- Аренду жилплощади (чеки или квитанции обязательны к предъявлению).

- Дополнительные траты, входящие в состав суточных.

- Телефонные переговоры, почтовые отправления, обмен валюты, транзитный и комиссионный сбор, багажный билет и любое другое мероприятие, без выполнения которого не будет достигнута основная цель поездки.

Все вышеназванные расходы должны подтверждаться документально. Если говорить о суточных, то их размер обычно оговаривается в приказе или в положении о командировке, издаваемых на каждом предприятии. Сумма может отличаться в зависимости от того, куда поехал сотрудник: внутри региона, в другой субъект Российской Федерации или за границу.

Законодательство не устанавливает предельный размер суточных, но если их величина внутри страны превышает 700 руб., а за ее пределами – 2500 руб., то они должны облагаться НДФЛ. Проблемы с тем, как правильно оформлять авансовый отчет после возвращения из командировки, не должны возникать. Срок сдачи документа – не более трех дней с момента прибытия. Если подотчетная сумма была потрачена не полностью, то разницу необходимо вернуть в кассу посредством приходного кассового ордера, а если, наоборот, произошел перерасход, то работнику компенсируется все при помощи расходного кассового ордера.

Какие последствия влечет неправильно оформленный авансовый отчет?

Правильно оформить авансовый отчет по командировке работник должен в течение трех дней, в противном случае контролирующий орган может рассмотреть эту сумму как доход, на который должен быть начислен НДФЛ и страховые взносы.

Кстати, принятие новой редакции закона № 290-ФЗ от 03 июля 2016 года, вводит некоторые корректировки, например, серьезный штраф за предоставление ненадлежащего чека. Также планируется начать использовать для оплаты командировочных расходов специальные банковские карты, соответствующие международному стандарту Visa и MasterCard.

Общие правила

Как правильно оформлять авансовый отчет? Нужно просто соблюдать каждый из следующих пунктов:

1. Отчет должен быть составлен не позднее трех рабочих дней с того момента, как:

- истек срок, указанный работников в заявлении о выдаче денежных средств;

- сотрудник вышел на работу, если истечение периода, на который выдавались деньги, пришлось на отпуск или болезнь;

- работник вернулся из командировки.

2. Для оформления отчета следует использовать унифицированную форму № АО-1 или форму, принятую предприятием.

3. Работник, совместно с бухгалтером, которому известно, как правильно оформлять авансовые отчеты (пример однозначно имеется в используемой программе), должны заполнить документ.

4. За утверждение отчетной бумаги отвечает руководитель.

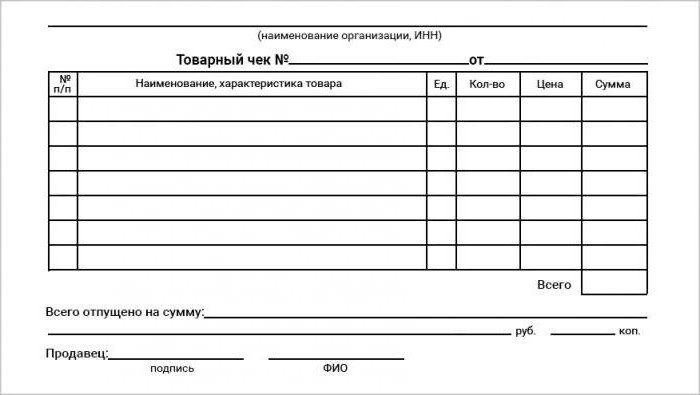

5. Любой авансовый документ должны сопровождать чеки, счета, билеты и другие бумаги, которые подтверждают, что человек действительно потратил подотчетные средства.

Порядок заполнения

Как правильно оформлять авансовый отчет?

Первая или лицевая часть должна быть заполнена бухгалтером. Нельзя обойтись без указания реквизитов документа (номера и даты), сведений о предприятии и подотчетных лицах, о сумме выданного аванса, сводной информации: израсходованные средства и бухгалтерские счета, на основании которых можно судить о движении и списании. Кроме того, здесь следует указать перерасход или возвернутый неиспользованный аванс.

Вторая часть представляет собой отрывную расписку о том, что авансовый отчет принят на проверку. После заполнения бухгалтер должен отрезать ее и выдать подотчетному сотруднику.

Третью часть (оборотную сторону формы АО-1) необходимо заполнять коллективно. Задача подоотчетного работника – отразить реквизиты и приложить каждый правильно оформленный товарный чек для авансового отчета. Бухгалтеру останется заполнить сумму и бухгалтерский счет, на котором отразятся израсходованные деньги.

На документе должны стоять подписи работника, бухгалтера и главного бухгалтера. Только после этого его может утвердить руководитель.

Обоснованный перерасход

Как правильно оформить перерасход по авансовому отчету? Для начала нужно убедиться в его обоснованности:

- траты средств выше выделенных потребовало выполнение задания по поручению начальства;

- сотрудник располагает подтверждающими бумагами.

Если хотя бы одно условие не соблюдено, то денежная сумма не подлежит возмещению.

Порядок компенсации перерасхода по кассе

В случае перерасхода средств перед бухгалтером встает вопрос: авансовый отчет – как правильно оформить. Образец расходного кассового ордера формы № КО-2 легко можно найти на бескрайних просторах интернета. Реквизиты данного документа необходимо указать в отчете – строка «Перерасход выдан по кассовому ордеру».

Срок компенсации перерасходованных сотрудником средств не установлен законодательством. Следовательно, если бухгалтер не указал сразу сведения о расходном ордере в авансовом отчете, это не повлечет никаких штрафных санкций.

Условия компенсации перерасхода на зарплатную карту

В настоящее время практически все организации перечисляют сотрудникам заработную плату на банковскую карту. А можно ли перерасходованную по авансовому отчету сумму вернуть сотруднику таким же способом?

Законодательство не располагает однозначным ответом. Сам документ предполагает только одну форму возмещения перерасходованной подотчетной суммы – наличные деньги.

Таким же мнением в 2006 году поделился Центральный банк России в своем письме № 36-3/2408. При этом его же письмо, но от 24 декабря 2008 г. № 14-27/513 содержит информацию о том, вопрос: можно ли использовать банковскую карту для расчета по подотчетной сумме не является компетенцией Центрального Банка. То сеть предприятие должно самостоятельно разбираться со своими проблемами в данном случае. А чтобы у контролирующего ведомства не возникали лишние вопросы, рекомендуется пользоваться кассой.

Как компенсировать личные деньги сотрудника?

Работник организации может сам отправиться за приобретением необходимых товаров (работ, услуг) за свои собственные средства. В данном случае нет необходимости заполнять авансовый отчет. Как правильно оформить вышеописанные действия?

Вполне достаточно будет заявления и подтверждающих покупку документов (кассовых чеков, накладных, бланков строгой отчетности, проездных документов и т. д.).

Оформление авансового отчета в 1С

Каждый бухгалтер должен быть знаком с таким документом, как авансовый отчет. Как правильно оформить в 1С? Местом расположения документа в программе является раздел «Банк и касса».

В созданном окне следует сначала указать информацию об организации и подотчетных лицах. Кнопка «Добавить» сделает доступной таблицу, в которой необходимо отразить всю информацию о выданных средствах.

Аванс бывает трех видов:

- Денежные документы. При этом учитываются авиа- и железнодорожные билеты, путевки, почтовые марки и прочее.

- Наличные средства. Основной целью документа является списание наличной денежной суммы.

- Расчетный счет. Документ необходим для того, чтобы учесть списание безналичной денежной суммы с расчетного счета компании.

Чтобы сформировать сведения о выдаче наличных, необходимо начать с создания нового расходного кассового ордера. После заполнения документ следует распечатать и передать подотчетному лицу, чтобы последний заполнил строку о получении денежных средств и расписался. Только после этого можно сохранить и провести документ.

В табличной части расходного кассового ордера следует указать информацию о товарах и материалах, приобретенных подотчетным лицом. Если покупка товара сопровождалась выдачей счет-фактуры, то необходимо поставить флаг СФ, выбрать Поставщика и заполнить его реквизиты.

Раздел «Возвратная тара» требует заполнения информации о таре, которую Поставщик ждет назад.

Раздел «Оплата» фиксирует суммы, уплаченные поставщику за ранее приобретенный товар. Выданный аванс отражается проводкой Д 60.02 К 71.01.

Закладка «Прочее» предназначена для учета других расходов подотчетного лица (командировка, проезд, топливные расхода и т. д.).