Факторинг становится сегодня уже незаменимым в коммерческой сфере. Нередко перед поставщиками товаров и услуг встает нелегкий выбор: работать по предоплате или предоставлять своим клиентам право отсрочки платежа? Первый вариант может уменьшить количество потенциальных клиентов компании. Второй - создает определенные риски, которые могут поставить под угрозу всю бизнес-деятельность. Золотая середина здесь - применение определенных схем факторинга. Им и будет посвящена данная статья.

Что это?

Прежде чем разобраться со схемами факторинга, представим читателю определение главного понятия.

Факторинг - финансирование определенного денежного требования под уступку. Это определенная форма товарных кредитов, при которой права на задолженность кредиторов передаются третьему лицу (в данном случае - фактору). В таком случае поставщик товаров/услуг приобретает положенную ему оплату скорее, чем было оговорено в контракте с покупателем/потребителем.

Этот термин - английского происхождения. Тут factoring - посредничество.

Кто может выступать фактором? В большинстве случаев это специализированные компании. В Российской Федерации более распространены факторинговые отделы коммерческих банков.

Функции

Разобраться со схемами факторинга поможет знакомство с его определяющими функциями:

- Финансирование поставщика. А именно быстрое пополнение его капитала.

- Инкассация задолженности. В данном аспекте это управленческая функция.

- Страхование рисков неплатежа (в случае конкретной необходимости).

Участие сторон

Какую бы схему факторинга мы ни рассматривали, принимать участие в ней обязательно будут эти три стороны:

- Фактор. Это или отдельная факторинговая фирма, или одноименный отдел банка.

- Поставщик товара, услуги. Он выступает, соответственно, заказчиком и кредитором.

- Покупатель. В данной ситуации - дебитор.

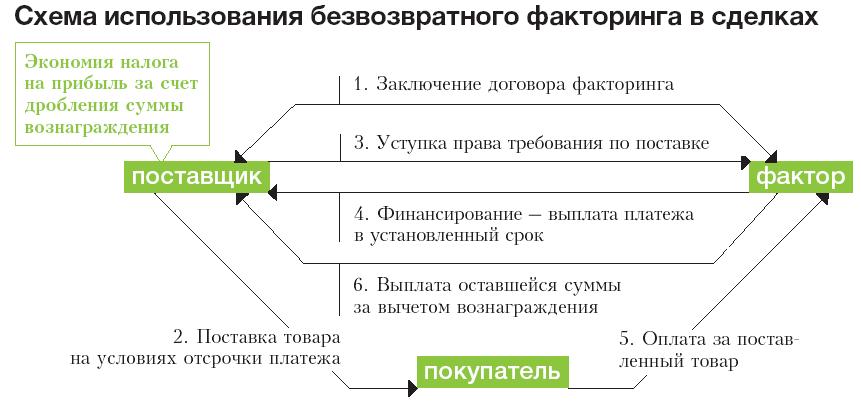

Факторинг: схема работы

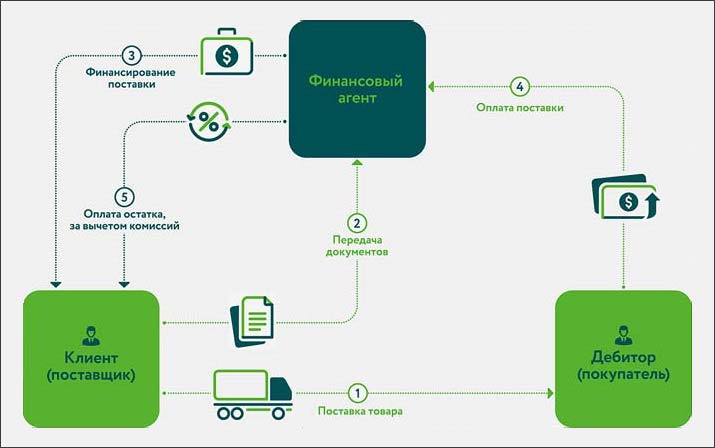

Перейдем к непосредственному объяснению. Схему работы факторинга проще всего представить в следующем алгоритме:

- Поставщик отгружает покупателю продукцию. Предварительно они договариваются об отсрочке платежа за нее. Как правило, это срок от недели до 4 месяцев.

- Поставщик заключает контракт с факторинговой фирмой, передает ей все накладные по данной сделке.

- Фактор по предоставленным накладным вносит на счет поставщика полагающуюся ему оплату. В большинстве случаев, это 90 % от общей стоимости по данным документам. Оставшиеся 10 % отправляются на счет продавца уже после того, как покупатель получит свой товар, проверит его. Само собой, факторинговые услуги предоставляются не безвозмездно - компания получает определенную комиссию с общей суммы сделки.

- Покупать оплачивает полученный товар/указанную услугу по прошествии оговоренного времени фактору.

Вот так в общих чертах выглядит стандартная схема закупочного факторинга. Перейдем к описанию важных моментов процесса.

Этапы деятельности

Мы познакомились с факторинг-схемой с объяснением. Теперь представим более развернутое описание этапов данной работы.

Предварительная деятельность. До заключения договора с заказчиком специалисты факторинговой компании проводят оценку и анализ финансовых возможностей, репутации своего потенциального клиента (покупателя в данном случае).

Что касается поставщика, то он обязан предоставить о покупателе необходимую достоверную информацию. Также он сообщает об условиях оплаты и доставки товара, обязан проинформировать факторинговую компанию, насколько добросовестным был покупатель при прошлых сотрудничествах.

Документальное оформление. Важный момент в схеме работы при закупочном факторинге - это заключение договора между заказчиком и фактором. В контракте обязательно прописывается следующее:

- Предмет соглашения.

- Права и обязанности всех заинтересованных лиц.

- Описание процедуры финансирования заказчика.

- Лимиты кредитования.

- Описание процедуры, условия передачи прав на задолженность факторинговой компании.

- Стоимость работы специалистов по факторингу, способ расчета с фактором.

- При необходимости - пункт о страховании при нарушении дебитором своих обязательств.

- Сроки действия контракта.

- Прочие условия, важные для сторон.

Контроль. Схема агентского факторинга всегда включает в себя этот важный пункт. Входит сюда следующее:

- Проверка исполнения участниками обязательств, что закреплены за ними договором. При нарушении, соответственно, будет сформирована претензия.

- Проверка соответствия задействованных активов документально оформленным требованиям от факторинговой фирмы.

- Анализ поставленной оценки: не следует ли изменить ее величину, указанную заказчиком (продавцом) или клиентом (покупателем, дебитором).

В каких случаях он необходим?

Статью мы начали с того, что факторинг становится незаменимым в современных условиях мировой торговли. Ведь налицо ситуация, что промежутки между фактом отгрузки товара и получением за него платежа становятся все больше и больше. Не нужно забывать и о различных форс-мажорных обстоятельствах, при которых эта услуга становится жизненно необходимой.

В статье мы представили схемы факторинга с регрессом и без него. Но в каких случаях их применение необходимо в бизнес-ситуации? Вот основные рабочие случаи:

- Необходимость в срочном увеличении оборотного капитала. Услуги факторинга тут оказываются выгоднее, нежели взятие краткосрочных займов. Такая причина более всего актуальна для небольших предприятий. Для которых, надо сказать, в России пока что не предусмотрено доступных и взаимовыгодных условий кратковременных кредитов.

- Привлечение покупателя. Чтобы не упустить выгодного клиента, продавец хочет предложить ему наиболее выгодные условия сотрудничества. Но при этом не готов ждать платежа в рассрочку.

- Работа с новыми покупателями. Как правило, она часто сопровождается нестабильной оплатой. Факторинг позволяет гарантировано получать платежи уже после отгрузки продукции.

- Поставки от маленьких компаний и предприятий в адрес корпораций-гигантов. Для последних часто характерны негибкие схемы работы с неизменными условиями оплаты.

Когда факторинг невозможен?

Вы теперь знаете, как работает факторинг-схема. Далее перечислим случаи, при которых обращение к факторинговым компаниям не является возможным:

- Когда у фирмы одновременно большое количество покупателей с непогашенными задолженностями.

- В отношении производителей специализированных товаров.

- Фирмы, порядок деятельности которых таков: счета выставляются не сразу после отгрузки, а после выполнения определенных работ.

- Компании, заключающие договоры с субподрядчиками.

- Поставщики, которые работают на условиях послепродажного обслуживания клиентов.

Отметим также и следующие ситуации, при которых предоставление факторинговых услуг невозможно:

- Произведение расчетов между филиалами одного и того же предприятия, компании.

- Погашение долговых обязательств не юридических, а физических лиц. Произведение расчетов между бюджетными учреждениями.

Ключевые особенности факторинга

Мы представляем схемы работы факторинга для покупателя. Но также продемонстрируем ключевые особенности этой услуги, чтобы в следующем подзаголовке показать ее определяющие отличия от кредита:

- Относится к краткосрочным услугам. Может быть отсрочка платежа от покупателя всего на несколько дней. Самый максимальный срок - один год.

- Услуга предоставляется без залога.

- Является финансированием уже развитой, налаженной текущей деятельности фирмы или предприятия.

- Сумма зависит только от объема продаж заказчика-поставщика.

- Из суммы, выплачиваемой заказчику, обязательно вычитается комиссия за предоставление услуг факторинговой компанией. Есть и такие схемы, при которых сумма долга погашается частями. К примеру, одна половина - до расчетов с дебитором, вторая - после них.

- Минимальный документооборот (в сравнении с тем же кредитом). По сути, необходим только счет, накладные и договор. Последний может быть бессрочным. То есть, однажды заключив его, заказчик будет получать финансирование от факторинговой компании послед предъявления счет-фактуры и накладных.

- Долг возвращается третьей стороной. То есть, он вносится плательщиком-покупателем не на счет продавца, а на счет фактора.

Ключевые особенности кредита

Услуги факторинга, хоть местами они и напоминают кредитование, зачастую оказываются теми же банковскими организациями, во многом отличаются от него. Представим ключевые характеристики кредита, чтобы показать эту разницу:

- По своей сути кредитование является долгосрочным.

- Кредит в большинстве случаев выдается только под залог.

- Сумма кредита четкая, заранее оговаривается в договоре.

- Займ выдается в определенных случаях на построение бизнеса, его развитие с нуля или низких стартовых позиций.

- При кредитовании выдается сразу вся сумма займа.

- Для получения коммерческого кредита требуется собрать внушительный пакет документации. При этом получение одного займа от банка вовсе не означает, что кредитуемому будет предоставлен следующий. На каждый кредит заключается отдельный договор.

- Долг банковской организации выплачивает то юридическое или физическое лицо, на которое и был оформлен кредит.

Разновидности факторинга

Мы продемонстрировали схемы факторинга с регрессом и без него. Теперь рассмотрим, какими факторинговые услуги бывают вообще - познакомимся с их классификациями.

По ситуации возникновения долга:

- Реальные. Договор факторинга заключается уже после возникновения долговых обязательств.

- Консенсуальные. Долговые обязательства тут переуступаются заранее.

По резидентности участников:

- Внутренние. Все участники находятся в одном и том же государстве.

- Внешние. Международный факторинг.

По количеству самих факторов:

- Прямые. Имеется один фактор.

- Взаимные. В сделке принимают участие два фактора.

По спектру предоставляемых услуг:

- Широкие (или конвенционные). Происходит не только финансирование и дальнейшая инкассация долга, но и бухгалтерское, страховое и иное сопутствующее обслуживание клиентов.

- Узкие (ограниченные). Спектр услуг факторинговой компании минимален - финансирование заказчика и инкассация долга.

По типу документооборота:

- Традиционные.

- Электронные.

Значимые преимущества

Определим самые веские плюсы факторинга:

- Не требуется внесение залога.

- К платежеспособности поставщика предъявляются довольно мягкие требования.

- Гарантия бесперебойного оборота денежных средств, ускорение этого процесса.

- Организация инкассации долга покупателя не поставщиком, а факторинговой фирмой.

- Заключение договора факторинга, по сути, является страховкой от неуплаты.

- Экономия на налоге на прибыль, который отчисляется по факту отгрузки товара.

- Такое финансирование не предстает кредитом, отчего не нарушает бухбаланс фирмы.

- Возможность привлечения покупателей гибкой системой оплаты.

Значимые недостатки

Рассмотрим, чем плох факторинг в сравнении с традиционным кредитованием:

- Большая величина комиссионных. До 30 % годовых или до 10 % от задолженности покупателя.

- Необходимость предоставления подробных сведений о покупателях.

- На практике в основном факторинг остается применимым только по отношению к безналичным расчетам.

Факторинг - довольно привлекательная услуга как для небольших, так и для средних, крупных предприятий. На настоящий день можно выбрать любую удобную для вас схему работы и самого фактора - банк или специализированную компанию. Но важно также иметь в виду не только преимущества подобной системы расчетов, но и ее особенности и недостатки, а также случаи, при которых подобная услуга не оказывается.