Чтобы получить одобрение на кредит или ипотеку, заемщик должен подтвердить свою платежеспособность - то есть возможность регулярно выплачивать долг. Обычно для этого используется справка о доходах по форме НДФЛ. Но если ее оформить не получается, можно предоставить альтернативный документ - справку о доходах по форме банка.

Это упрощенный вариант подтверждения зарплаты, в котором работодатель указывает среднемесячный доход сотрудника за последние несколько месяцев. У такой справки нет унифицированного образца - каждый банк предлагает свою форму.

В статье мы разберем, что представляет собой справка о доходах по форме банка, в каких случаях она может понадобиться, где ее взять и как правильно заполнить, чтобы избежать ошибок.

Что такое справка о доходах по форме банка

Справка о доходах по форме банка - это документ, который подтверждает размер дохода клиента банка. Такой документ требуется при оформлении кредита или ипотеки, чтобы банк мог оценить платежеспособность клиента:

- Справка о доходах по форме банка заменяет справку 2-НДФЛ.

- Бланк справки предоставляется банком, единого образца нет.

- Справка заполняется и заверяется работодателем клиента.

Справка о доходах по форме банка нужна, если у клиента нет возможности предоставить справку 2-НДФЛ. Например, при неофициальном трудоустройстве или если реальный доход выше официального. Справка позволяет подтвердить реальный уровень дохода клиента.

| Название документа | Справка о доходах по форме банка |

| Назначение | Подтверждение дохода клиента при получении кредита |

Справку о доходах можно получить «в своем» банке, скачав бланк на сайте или забрав в отделении. Заполняется работодателем клиента.

В каких случаях нужна справка о доходах от банка

Справка о доходах по форме банка необходима при оформлении любых кредитных продуктов - потребительских кредитов, кредитных карт, автокредитов, ипотеки. Банку важно понимать, сможет ли клиент регулярно выплачивать ежемесячные платежи по кредиту из своего дохода.

Основная причина, по которой клиенту может потребоваться справка о доходах от банка - это невозможность предоставить справку 2-НДФЛ. Например, если часть дохода «в конверте», официальная зарплата не соответствует реальной или клиент не имеет официального трудоустройства.

Справка о доходах по форме банка подходит в таких ситуациях:

- Часть зарплаты «в конверте»

- Самозанятые граждане

- Индивидуальные предприниматели

- Граждане с неофициальным трудоустройством

Справка о доходах от банка позволяет подтвердить реальный уровень дохода клиента. Это дает возможность одобрения кредита даже при отсутствии официального подтверждения дохода 2-НДФЛ.

Однако некоторые банки могут потребовать одновременно и справку 2-НДФЛ, и справку о доходах от банка. Лучше уточнить требования конкретного банка заранее.

Также справка о доходах может потребоваться, если 2-НДФЛ не отражает актуальный уровень дохода клиента на момент запроса кредита. Например, если зарплата выросла за последние месяцы.

Где взять бланк справки о доходах по форме банка

Бланк справки о доходах по форме банка можно получить непосредственно в банке, куда собирается обратиться клиент. У каждого банка своя форма такой справки.

Варианты получения бланка справки о доходах:

- Скачать на сайте банка и распечатать

- Получить в отделении банка

- Попросить у менеджера банка

Чаще всего бланк справки по форме банка можно найти на официальном сайте в разделе с информацией по кредитам, среди перечня документов. Форма справки обычно прикрепляется в виде файла для скачивания.

Также бланк справки всегда можно получить в любом отделении банка, даже если на сайте его нет. Достаточно обратиться к сотруднику банка.

Ну и, конечно, можно попросить бланк у менеджера банка, если клиент уже подал заявку на кредит. Менеджер сможет предоставить актуальную форму справки.

Главное - уточнить у сотрудников банка точное название справки, которая нужна именно для подтверждения дохода. Также важно брать бланк непосредственно в том банке, куда будет подаваться заявка на кредит.

Как правильно заполнить справку о доходах от банка

Чтобы правильно заполнить справку о доходах по форме банка, необходимо придерживаться следующих правил:

- Внимательно изучить инструкцию к бланку справки, если она предоставлена банком. Обычно там даны подсказки по заполнению.

- Указывать только актуальные и достоверные данные. Любая недостоверная информация может стать причиной отказа в выдаче кредита.

- Заполнять справку разборчиво от руки или распечатать уже заполненный вариант. Неразборчиво заполненная справка не будет принята банком.

- Не допускать исправлений и помарок при заполнении. В таком случае потребуется заверить исправления подписью работодателя.

- Заполнять все обязательные поля справки в соответствии с инструкцией банка.

- Указывать доход за вычетом налогов, если в инструкции не сказано об обратном.

- Уточнить в банке, за какой период необходимо указывать средний доход. Чаще всего это последние 3-6 месяцев.

- Дождаться заверения справки подписью ответственного лица и печатью организации-работодателя.

Обязательно следует заполнять справку в соответствии с инструкцией именно того банка, куда она будет подаваться. Не стоит руководствоваться образцами справок других банков.

Основные рекомендации по заполнению:

- Указывать полные ФИО клиента в соответствии с паспортными данными

- Указывать актуальное место работы, должность, дату трудоустройства

- Указывать среднемесячный доход за последние 3-6 месяцев (уточнить требования банка)

- Ставить подпись клиента в соответствующем поле, если требуется

Обязательно проверить правильность всех данных перед подписанием и заверением справки. Исправление ошибок после заверения может быть затруднительным.

Стоит ответственно подойти к заполнению справки, ведь от полноты и достоверности данных будет зависеть решение банка о предоставлении кредита.

Какие ошибки нельзя допускать при заполнении

При заполнении справки о доходах по форме банка категорически нельзя:

- Указывать неверные персональные данные клиента

- Завышать или занижать свой реальный доход

- Указывать доход без учета налогов, если в инструкции требуется указать доход после уплаты налогов

- Ставить подписи от имени других лиц, в том числе руководителя организации

- Использовать поддельные печати организаций

Любая ошибка или неточность, допущенная при заполнении справки о доходах, может привести к отказу банка в выдаче кредита.

Также нельзя:

- Исправлять данные после заверения справки работодателем без дополнительного подтверждения правильности исправлений

- Использовать справку, оформленную по образцу другого банка, отличного от того, куда подается заявка на кредит

- Подавать в банк копию справки вместо оригинала, если это не оговорено отдельно

- Указывать доход за период, который не соответствует требованиям банка

Также не стоит пренебрегать требованиями к оформлению справки. Например, неразборчивое заполнение вручную может привести к отказу в приеме справки.

Внимательность и аккуратность при заполнении справки позволит избежать ошибок и получить одобрение кредита в банке.

Как заверить справку о доходах по форме банка

Чтобы справка о доходах по форме банка считалась действительной, ее нужно заверить у работодателя.

Процедура заверения включает несколько этапов:

- Заполнение справки клиентом

- Проверка данных ответственным сотрудником компании (бухгалтером, менеджером по персоналу)

- Подпись ответственного лица в соответствующем поле справки

- Проставление печати организации-работодателя

Подпись ответственного лица и печать являются обязательными атрибутами заверения справки.

В качестве ответственного лица могут выступать:

- Руководитель организации

- Главный бухгалтер

- Сотрудник отдела кадров или отдела персонала

- Иное лицо, уполномоченное заверять кадровые документы

Главное правило - справку должно заверить лицо, имеющее официальные полномочия. Не стоит просить коллегу или знакомого post factum заверить уже заполненную справку.

Также важно проверить правильность всех данных перед заверением справки. Исправить уже заверенную справку будет проблематично.

Срок действия справки о доходах от банка

Справка о доходах от банка имеет определенный срок действия. Обычно банки устанавливают срок 30-60 дней с момента заверения справки.

Это связано с тем, что данные о доходах клиента должны быть максимально актуальными на момент принятия решения о выдаче кредита.

Если с момента заверения справки прошло более 30-60 дней, банк может:

- Попросить предоставить обновленную справку о доходах

- Самостоятельно перепроверить данные о доходах клиента

- Принять решение о кредите, основываясь на прочих данных из заявки

Чтобы не пришлось переоформлять справку о доходах, рекомендуется получать ее незадолго до обращения в банк за кредитом.

Ориентировочный срок действия справки о доходах по банку составляет:

- 30 дней в Сбербанке

- 60 дней в банке ВТБ

- 45 дней в Райффайзенбанке

Однако лучше уточнить конкретный срок по интересующему банку, так как условия могут меняться. Эту информацию можно найти на сайте банка или уточнить у менеджера.

Срок действия справки никак не прописан в самом документе, поэтому банк определяет актуальность данных исходя из своих внутренних регламентов.

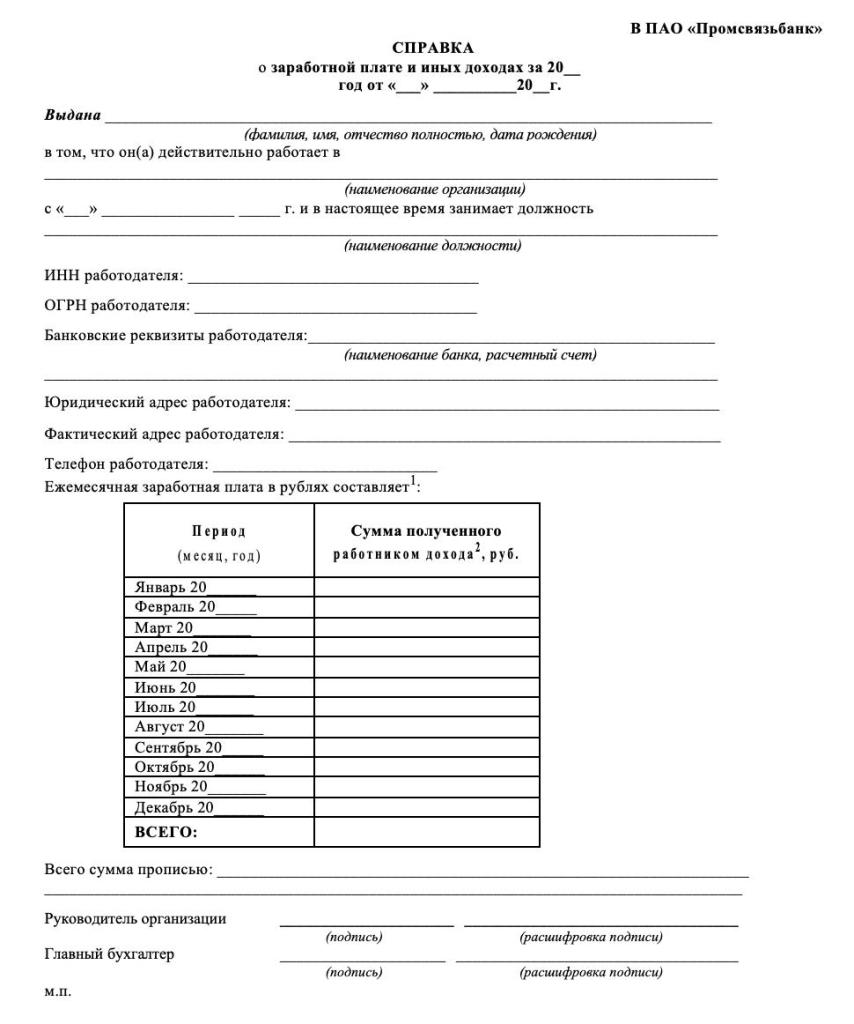

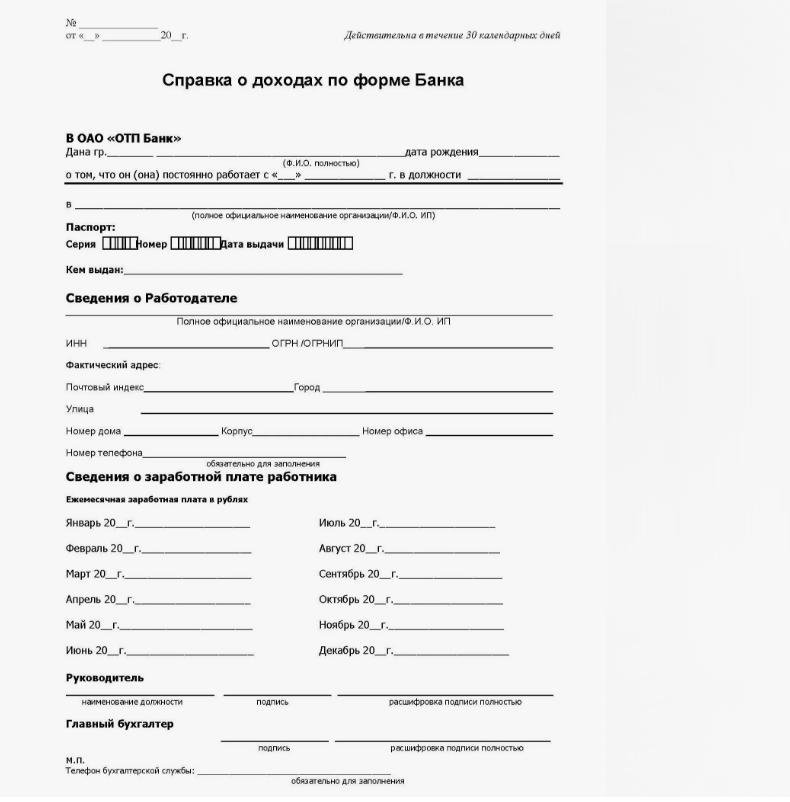

Шаблон справки о доходах по форме банка

Шаблон справки о доходах по форме банка обычно можно найти на официальном сайте банка, в который обращается клиент. Например, на сайте Сбербанка или ВТБ есть специальный раздел, где можно скачать нужный документ. Шаблоны могут немного различаться в зависимости от требований конкретного банка.

Обычно шаблон включает следующие поля, которые необходимо заполнить:

- наименование организации-работодателя;

- ФИО, должность и паспортные данные работника;

- дата выдачи справки;

- период, за который указывается заработная плата (как правило, последние 3-6 месяцев);

В некоторых шаблонах также требуется указать ИНН организации, номер и дату приказа о приеме на работу, дату начала работы в организации. Обязательными реквизитами являются подпись работодателя и главного бухгалтера, а также печать организации.

Заполненная по шаблону справка о доходах по форме банка имеет юридическую силу и принимается банками наравне с официальной 2-НДФЛ при оформлении кредитов и ипотеки.

Пример заполнения справки о доходах

Рассмотрим пример заполнения справки о доходах по форме банка на конкретном примере.

Петр Иванович Сидоров работает менеджером по продажам в компании "Ромашка" с 5 февраля 2019 года. Для оформления ипотеки в Сбербанке ему нужно предоставить справку о доходах по форме банка за последние 6 месяцев.

Петр Иванович скачивает на сайте Сбербанка шаблон справки и заполняет его следующим образом:

- В графе "Наименование организации" указывает полное название компании "Общество с ограниченной ответственностью "Ромашка".

- В графе "ФИО" пишет свои данные: Сидоров Петр Иванович.

- В графе "Должность" указывает "Менеджер по продажам".

- В графе "Паспортные данные" вписывает серию, номер паспорта, кем и когда выдан.

- Датой выдачи справки указывает текущую дату - 14 февраля 2022 года.

- Период, за который указывается заработная плата - с 1 августа 2021 года по 31 января 2022 года.

Далее Петр Иванович приносит заполненную справку на работу и просит бухгалтерию указать его среднемесячный доход за указанный период. Бухгалтерия вписывает эту сумму - 76 500 рублей. После чего справка заверяется подписью генерального директора и главного бухгалтера, а также печатью организации.

Теперь справка готова, и Петр Иванович может предоставить ее в банк в составе документов на ипотеку. Этот документ подтвердит его реальный доход и позволит получить одобрение на большую сумму кредита.

Как видно из примера, процесс получения справки о доходах по форме банка довольно прост. Главное - внимательно заполнить все необходимые поля и правильно указать период, за который выписывается зарплата. А четкое следование шаблону сведет к минимуму риск получить отказ в выдаче кредита из-за ошибок в справке.

Альтернативы справке о доходах по форме банка

Несмотря на то, что справка о доходах по форме банка является распространенным способом подтверждения платежеспособности, у нее есть и альтернативы. Клиент может предоставить другие документы о своих доходах.

Во-первых, это может быть официальная налоговая декларация по форме 2-НДФЛ. Этот документ имеет строгий стандарт и универсальную форму, поэтому 2-НДФЛ принимается всеми банками. Однако ее основной недостаток в том, что в ней указывается лишь официальный доход сотрудника, задекларированный для уплаты НДФЛ. А фактически получаемая зарплата может быть выше.

Еще один распространенный документ - это выписка по банковскому счету, отражающая поступления зарплаты за последние несколько месяцев. Такая выписка также является подтверждением реального дохода клиента. Однако у этого способа тоже есть недостаток - не все работодатели платят "белую" зарплату на карту, часть выплат может производиться в конвертах.

При ипотечном кредитовании банки нередко просят предоставить и справку из ПФР о состоянии индивидуального лицевого счета клиента. В ней отражаются данные о начисленных пенсионных баллах и страховых взносах. Хотя эта справка и не подтверждает размер дохода напрямую, она косвенно показывает уровень официальной зарплаты гражданина.

Наконец, банки могут учитывать налоговые декларации по НДФЛ за предыдущие годы, которые также являются косвенным подтверждением зарплаты клиента. Хотя устаревшие декларации и не отражают текущий уровень дохода, они дают представление о примерном диапазоне зарплаты.

Таким образом, существует несколько альтернатив справке о доходах по форме банка:

- Справка по форме 2-НДФЛ;

- Выписка по банковскому счету о поступившей зарплате;

- Справка из ПФР о состоянии индивидуального лицевого счета;

- Налоговые декларации по НДФЛ за предыдущие периоды.

Как правило, чем больше документов предоставляет клиент, тем выше шансы убедить банк в своей платежеспособности и получить одобрение на кредит или ипотеку. Поэтому оптимальным вариантом является комплексное подтверждение дохода с помощью нескольких дополняющих друг друга документов.