Средневзвешенная стоимость является одним из наиболее распространенных методов оценки стоимости запасов. Суть его заключается в том, что себестоимость каждой единицы товара определяется как среднее значение из стоимости всех закупок за определенный период.

В отличие от метода ФИФО, при котором списание происходит по стоимости первой по времени закупки, средневзвешенная позволяет более точно отразить реальную стоимость запасов. Особенно это актуально при существенных колебаниях цен на сырье и материалы.

Рассмотрим особенности расчета средневзвешенной стоимости по итогам года и ее преимущества для учета.

Как рассчитать средневзвешенную стоимость

Средневзвешенная стоимость рассчитывается по следующей формуле:

- Суммируем количество и общую стоимость всех приходов запасов за период (месяц, квартал, год). Получаем общее количество Q и общую стоимость S.

- Делим общую стоимость S на общее количество Q. Получаем средневзвешенную стоимость единицы запаса.

Таким образом, средневзвешенная стоимость учитывает все приходы за период с их стоимостями и количествами. Цена каждой единицы рассчитывается как средняя из стоимостей всех приходов.

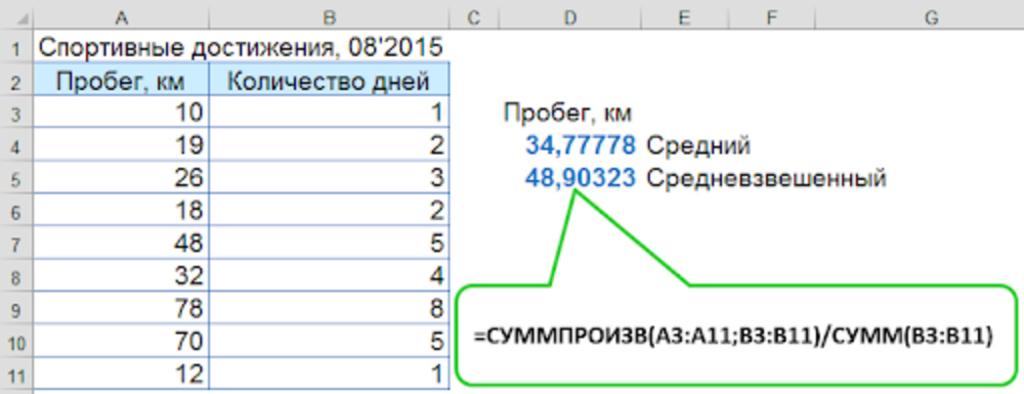

Пример расчета средневзвешенной стоимости за месяц:

| Дата | Кол-во | Цена | Стоимость |

| 01.05.2022 | 10 | 100 р. | 1000 р. |

| 12.05.2022 | 15 | 110 р. | 1650 р. |

| 25.05.2022 | 5 | 120 р. | 600 р. |

Q = 10 + 15 + 5 = 30 шт.

S = 1000 + 1650 + 600 = 3250 р.

Средневзвешенная стоимость = S / Q = 3250 / 30 = 108,33 р.

Преимущества средневзвешенной стоимости

Использование метода средневзвешенной стоимости имеет ряд преимуществ:

- Отражает реальную среднюю стоимость запасов. Поскольку в расчете учитываются все приходы и расходы за период, средневзвешенная стоимость близка к фактическим затратам предприятия на приобретение данной позиции запасов.

- Устраняет влияние колебаний цен. Случайные выбросы цены в одной поставке нивелируются за счет усреднения всех остальных поставок.

- Простота расчетов. Нет нужды отслеживать остатки каждой конкретной партии, достаточно знать общие приходы и расходы.

- Удобно для автоматизации учета. Метод легко реализуется в программном обеспечении.

Благодаря перечисленным преимуществам, средневзвешенная стоимость широко применяется на практике. Особенно данный метод удобен для предприятий, имеющих большой товарооборот и работающих с поставщиками по долгосрочным контрактам. Колебания цен в таких условиях незначительны.

Также средневзвешенная стоимость подходит для учета запасов, которые не делятся на идентифицируемые партии. Например, сыпучие или жидкие вещества в емкостях. Их партии смешиваются, и учет по отдельным поставкам теряет смысл.

Помимо складского учета, средневзвешенное значение используется и в других областях экономики. Например:

- Расчет средневзвешенной цены акций при их покупке и продаже в разные даты;

- Определение средневзвешенной процентной ставки по кредитному портфелю банка;

- Расчет средневзвешенного курса валют при проведении валютных операций.

Средневзвешенное значение является универсальным и полезным инструментом для усреднения экономических показателей с учетом их объемов или весов.

Недостатки метода средневзвешенной стоимости

Наряду с достоинствами, метод средневзвешенной стоимости имеет и некоторые недостатки:

- Зависимость от периода усреднения. Чем длиннее период, тем больше размывается связь средневзвешенной стоимости с реальной рыночной ценой.

- Сложность оценки запасов на конец периода. Приходится делать расчетную оценку, так как точная средневзвешенная стоимость будет известна только после закрытия периода.

- Невозможность точного списания затрат по конкретному расходу. Средняя стоимость приходится распределять между всеми расходами пропорционально.

- Трудоемкость расчетов без автоматизации. Ручной пересчет средневзвешенной стоимости по многочисленным приходам и расходам занимает много времени.

Перечисленные недостатки особенно проявляются на предприятиях со следующими характеристиками:

- Большой и разнообразный ассортимент продукции

- Частые и значительные колебания цен на сырье

- Ограниченные объемы складских помещений

- Потребность в детальном анализе затрат и прибыльности по каждому виду продукции

В таких условиях точность и гибкость учета по методу средневзвешенной стоимости оказываются недостаточными. Более предпочтительны метод ФИФО или учет по конкретным партиям.

Тем не менее, для многих компаний преимущества метода перевешивают его недостатки. Особенно если усреднение происходит за небольшие промежутки времени, а колебания цен несущественны.

Чтобы минимизировать недостатки, можно:

- Сократить период усреднения, например использовать средневзвешенную стоимость за день или неделю вместо месяца

- Вести параллельный учет стоимости по методу ФИФО для контроля и анализа

- Рассчитывать средневзвешенную стоимость по группам товаров со схожей себестоимостью

Такой гибкий подход поможет оптимально использовать достоинства средневзвешенного значения и избежать его недостатков в конкретных условиях компании.

Как автоматизировать расчеты в программе

Расчет средневзвешенной стоимости запасов можно автоматизировать с помощью специализированных программ:

- Бухгалтерские программы. В программах 1С, Galaktika ERP, Инфо-Бухгалтерия и других есть встроенные механизмы для автоматического подсчета средневзвешенной стоимости при проведении складских документов.

- CRM и ERP системы. Функционал учета запасов по средневзвешенной стоимости может быть реализован при настройке доработок в системах на базе 1С, SAP, Oracle, Microsoft Dynamics.

- Складские программы. Специализированные складские системы управления, такие как 1С:Управление торговлей, R-Keeper, Монолит и другие также поддерживают расчет средневзвешенного.

Основные принципы автоматизации расчета средневзвешенной стоимости:

- Хранение данных о приходах и расходах запасов за период с их количеством и общей стоимостью

- Автоматическое суммирование количества и общей стоимости приходов при оформлении документов

- Расчет средневзвешенной стоимости путем деления суммы стоимостей на сумму количеств

- Использование полученной средневзвешенной стоимости для оценки расходов запасов

- Пересчет средневзвешенной стоимости при проведении очередного закрытия периода

Преимущества автоматизации средневзвешенной стоимости:

- Экономия времени на рутинных расчетах

- Снижение вероятности ошибок из-за «ручного» учета

- Оперативный учет и контроль запасов в режиме реального времени

- Возможность гибкой настройки правил и параметров расчета

- Простота формирования отчетов по средневзвешенной стоимости

Автоматизация позволяет компаниям эффективно использовать метод средневзвешенной стоимости в повседневной работе и избежать его недостатков, связанных со сложностью ручных расчетов.

Особенности налогового учета средневзвешенной стоимости

В налоговом учете по методу средневзвешенной стоимости есть некоторые особенности:

- Метод определения стоимости в налоговом учете может отличаться от бухгалтерского. Если в бухучете используется средневзвешенная стоимость, то в налоговом учете можно применить метод ФИФО.

- Переход на средневзвешенную стоимость в налоговом учете требует уведомления налоговых органов.

- Период усреднения в налоговом учете должен составлять месяц, квартал или год. Нельзя использовать произвольный период.

При использовании средневзвешенной стоимости для расчета налога на прибыль следует учитывать следующее:

- Разница в стоимости отличается от бухучета учитывается на счете расходов будущих периодов.

- Сумма расходов будущих периодов по оценке запасов списывается равномерно в течение периода.

- Остаток на конец налогового периода попадает в расходы следующего периода.

При использовании метода средневзвешенной стоимости важно грамотно настроить регистры налогового учета, чтобы избежать ошибок и неточностей при исчислении налогов.

Отражение в финансовой отчетности организации

При использовании метода средневзвешенной стоимости информация о запасах в бухгалтерской отчетности будет отражаться следующим образом:

- В бухгалтерском балансе запасы отражаются по средневзвешенной фактической себестоимости на конец отчетного периода.

- В отчете о финансовых результатах расходы по списанию запасов учитываются исходя из их средневзвешенной стоимости.

- В пояснениях раскрывается применяемый метод оценки запасов и его влияние на оценку статей отчетности.

Основные особенности отражения средневзвешенной стоимости:

- Запасы в балансе отражают фактические затраты, что обеспечивает достоверность оценки активов.

- Расходы в отчете о прибылях и убытках близки к реальной себестоимости запасов.

- Нет резких колебаний стоимости запасов и расходов из-за усреднения цен.

Такой подход к оценке запасов при средневзвешенной стоимости позволяет достичь адекватного отражения затрат компании в отчетности и обеспечить ее достоверность.