Перед каждым из нас иногда возникает вопрос, как поступить с заработанными деньгами. Процент по вкладам невелик, едва покрывает инфляцию. Банки лишаются лицензий и возникают проблемы с возвратом нажитого непосильным трудом. Биржи пугают своей таинственностью. Слова «маржа» и «спред» вызывают мистический ужас.

С 2015 г. в России заработал новый инструмент для получения прибыли. Это индивидуальные инвестиционные счета. Они подходят новичкам и профессионалам, обещают 15-20 прибыли. Одним из плюсов такого инвестирования является получение налогового вычета ИИС.

Что такое ИИС

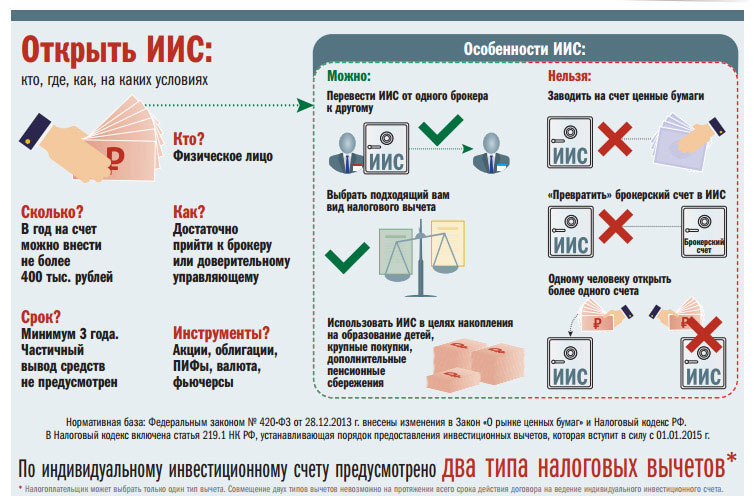

Индивидуальный инвестиционный счет - это специальный счет доверительного управления физического лица. Он имеет налоговые преимущества и некоторые ограничения. Клиент доверяет свои деньги в управление брокерам или банкам. Зачисленные деньги могут быть использованы на фондовом рынке для получения прибыли. ИИС имеет следующие особенности:

- У каждого может быть только один инвестиционный счет.

- Налоговые льготы полагаются только после 3 лет.

- Максимальный срок действия не ограничен.

- ИИС можно закрыть в любое время. В этом случае налоговыми льготами воспользоваться не удастся.

- Разрешается частично вывести средства.

- Срок действия считается с момента открытия. Можно просто открыть счет, а деньги внести позже.

- Максимальная сумма на ИИС - это 1 млн рублей. Но для вычета в расчет принимается только 400 тыс. руб. Максимально возможная сумма составит 52 тыс. руб.

- ИИС предоставляет возможность зарабатывать на покупке различных активов, акций, облигаций. А можно просто ограничиться налоговым вычетом.

Государство поддерживает ИИС, чтобы увеличить приток ресурсов в экономику. Кроме того, они должны стимулировать население к накоплению, к созданию подушки безопасности. А долгие деньги - это важнейший ресурс. Торговать средствами ИИС можно только на российских площадках.

Виды налоговых вычетов

Инвесторам предлагается два вида налоговых вычетов, на взнос и на доход. Каким видом воспользоваться решать вам.

Вычет на взнос предлагает возврат налога в размере 13%. Максимальная сумма, с которой начисляется льгота, - 400 тыс. руб.

Деньги выплачиваются в следующем году за тот год, когда был сделан взнос, но не ранее чем через 3 года после открытия счета. Если за время существования счета будет получена брокерская прибыль, то с нее необходимо платить налоги. В случае если вы получили вычет и закрыли счет, не заплатив налог, нужно заплатить его позже. Иначе возможен крупный штраф.

Этот вид вычета подойдет официально работающим людям, которые платят НДФЛ и не ведут активной рыночной деятельности.

Особенности ИИС

Вычет на доход освобождает владельца от налогов на прибыль, полученную с помощью ИИС. Ограничений на сумму в данном виде вычета нет. Воспользоваться этим выгодно людям, которые получают значительные доходы.

По сравнению с обычным депозитным вкладом ИИС несомненно выгоднее, если вы планируете вложиться на длительный срок. Банки постоянно уменьшают процентную ставку. Если ставка на 5% больше, чем ставка Центробанка, то дивиденды с депозита еще и подлежат налогообложению. ИИС имеют льготы, которые могут существенно увеличить ваш доход. Налоговый вычет ИИС - одно из преимуществ.

Многих пугает длительный срок в три года, на который необходимо открыть вклад. Но надо помнить, что открыть счет можно заранее, не вкладывая ни копейки. Потом, когда появятся свободные деньги, вы сможете их вложить. Три года будут считаться с момента открытия

Получение налогового вычета ИИС

В первом квартале текущего года требуется подавать декларацию по своим счетам для получения вычета за прошедший год. ИИС позволяет получить вычет 13% по НДФЛ от инвестированной суммы. Для этого необходимо понимать, что делать для его оформления. Это несложная процедура и занимает не так уж много времени.

Документы для налогового вычета ИИС

Для получения вычета надо иметь следующие документы:

- Заявление на вычет.

- Декларацию 3НДФЛ.

- Реестр документов.

- Справку 2НДФЛ от работодателя.

- Бумаги от брокера об открытии ИИС и наличии денег (договор, квитанции, отчеты).

Декларация

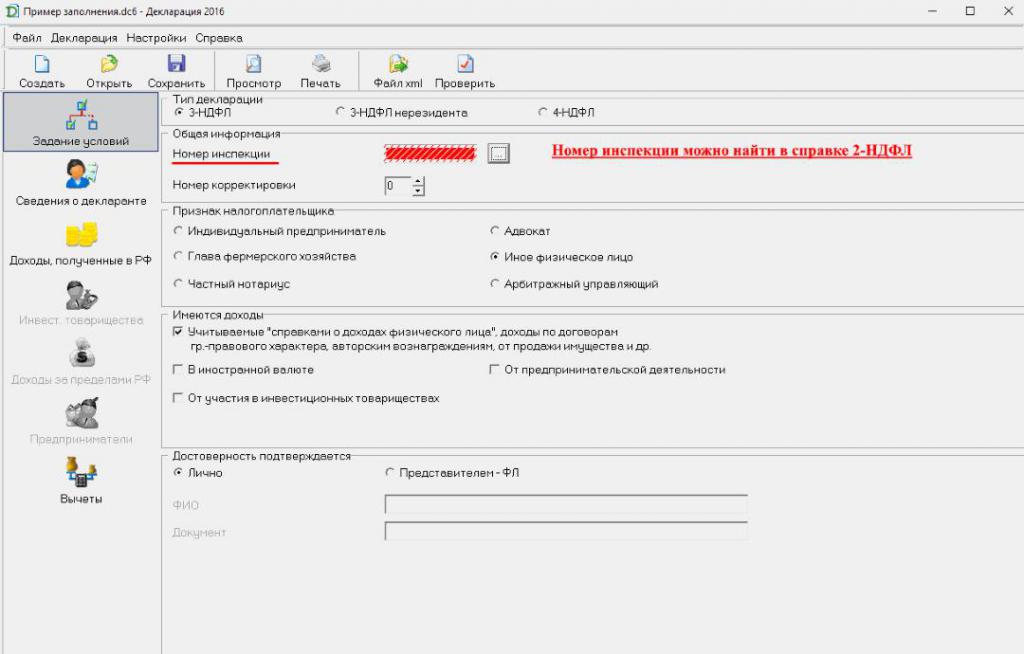

Сначала надо составить декларацию по инвестиционному счету. Для этого на сайте налоговой инспекции есть программа, которая поможет это сделать быстро и не совершить досадных ошибок. Установить ее на компьютер очень просто.

После установки надо заполнить все необходимые разделы. Начальные условия заданы по умолчанию. Номер своей налоговой инспекции можно определить по району проживания в выпадающем списке или найти в поисковой системе.

Следуюшим шагом будет заполнение сведений о декларанте. Если этого не сделать, то программа напомнит об этом.

Заполняются все необходимые разделы, иначе невозможно будет продвинуться дальше.

Код ОКТМО, который необходимо вписать, можно узнать на сайте налоговой инспекции по соответствующей ссылке.

Следующим шагом будет заполнение сведений о доходах, полученных за прошедший год.

Здесь обязательно надо указать источник, откуда производились выплаты. Указываем название и реквизиты работодателя и помечаем опцию о расчете стандартных вычетов. Если за год было несколько работодателей, то указываются все.

Доходы должны до копейки совпадать с суммой в справке 2НДФЛ.

Заполняем форму о стандартных вычетах

В этой вкладке надо указать то, что полагается именно вам. Если у вас есть социальные (на благотворительность, лечение и обучение) и имущественные вычеты, то заполняются соответствующие вкладки.

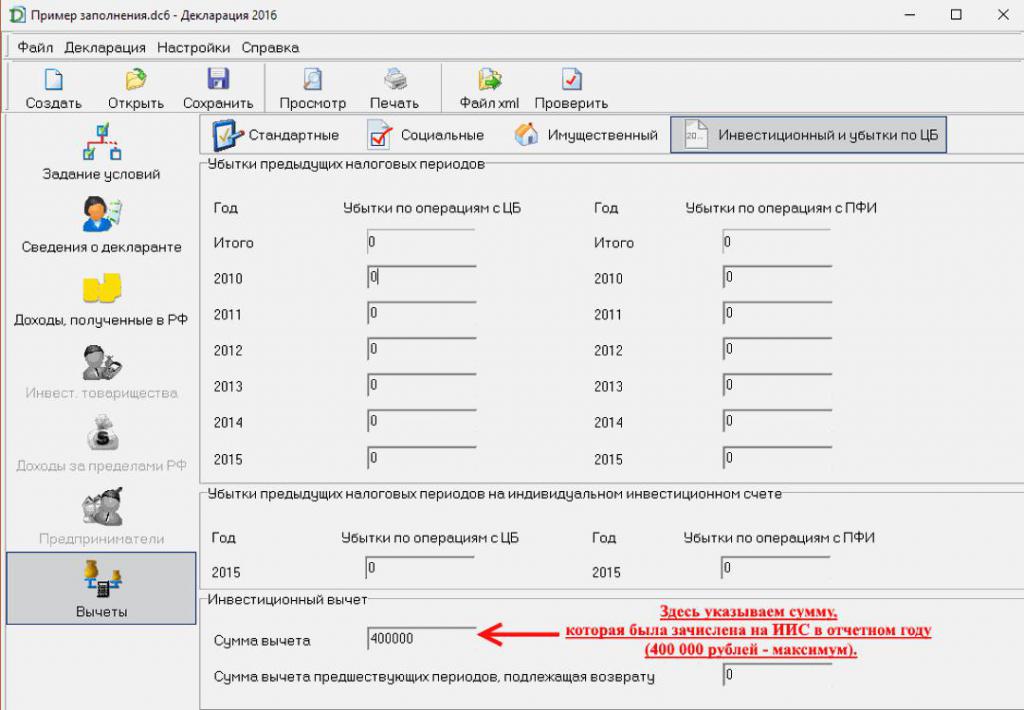

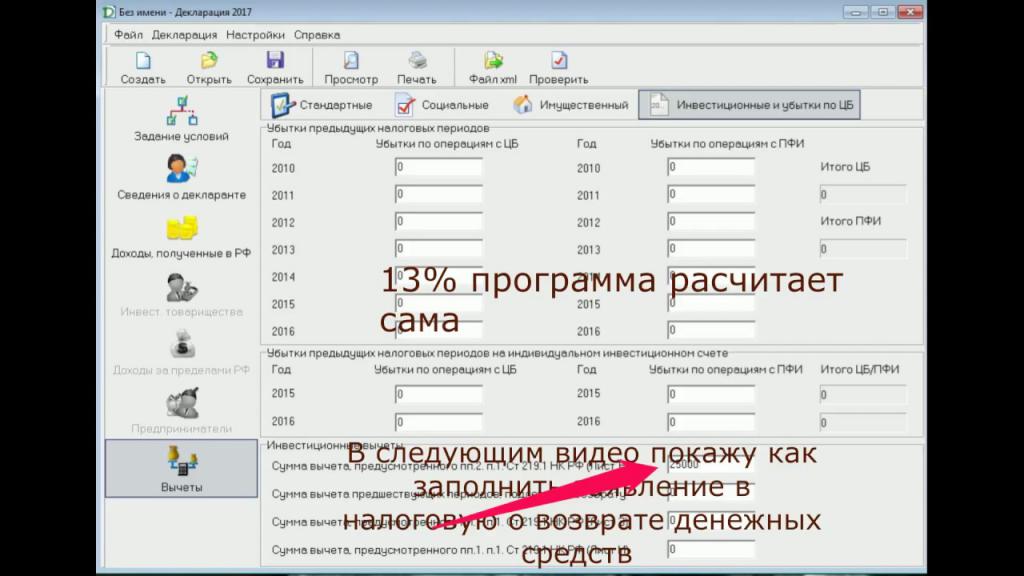

После этого переходим к форме "Налоговый вычет ИИС".

Из четырех подразделов надо выбрать тот, который относится к инвестиционному вычету. Далее необходимо ввести сумму, внесенную вами за прошедший год.

Все сведения надо проверить и если все правильно распечатать. В распечатанном виде это будет около 6 страниц на стандартных формах.

Пошаговая инструкция

Резюмируя все вышесказанное, определим последовательность действий для получения налогового вычета ИИС. Ниже приведена пошаговая инструкция.

Пошаговая инструкция к налоговому вычету ИИС:

Шаг 1. Получаем справку 2-НДФЛ от всех работодателей (оригиналы).

Шаг 2. Получаем документы от брокера.

Шаг 3. Готовим налоговую декларацию 3-НДФЛ.

Шаг 4. Пишем заявление на вычет в двух экземплярах. Один отдается в налоговую инспекцию, а второй, с подписью инспектора, остается у вас. Бланки можно скачать в Интернете или получить в налоговой службе. Надо обязательно знать реквизиты своего счета, на который будут зачислены возвращаемые средства.

Шаг 5. Составляем реестр документов в двух экземплярах. Один экземпляр остается у вас на руках, второй отдается в инспекцию.

Шаг 7. Формируем пакет документов и сдаем в налоговую инспекцию. Если есть дополнительные налоговые вычеты, то включаем туда договора и документы на лечение, образование, покупку недвижимости (копии).

Шаг 8. Сдаем документы в налоговую инспекцию.

Преимущества ИИС

ИИС появились только в 2015 г. Для большинства клиентов это экзотика. Мы привыкли пользоваться банковскими депозитами. На первый взгляд они очень похожи, но есть важное различие. Когда мы размещаем деньги на депозите, банк обещает фиксированный процент. Этот процент напрямую зависит от ставки ЦБ, и сейчас в основном колеблется около 8%. Банки, предлагающие запредельный процент, ненадежны, связываться с ними не стоит.

ИИС можно распоряжаться по-разному. Если вы не хотите рисковать, можно воспользоваться безрисковой схемой, разместить деньги на ИИС и получать прибыль в виде возврата налогов.

Если вы совершаете крупные сделки на рынке и получаете большой доход, то второй тип налоговых льгот совсем освободит вас от их уплаты. Не надо будет скрывать свою прибыль. ИИС поддерживаются государством, что гарантирует их надежность.

Сколько раз можно получить налоговый вычет по ИИС? Это зависит от того, каким из видов налоговых льгот вы решили воспользоваться. Один тип позволяет получить налоговый вычет ежегодно. Второй тип вообще освобождает от уплаты налогов на доход, когда счет закрывается.

Какой налоговый вычет при открытии ИИС вы выберете, зависит от вас.

Выбор брокера для открытия ИИС

Индивидуальный инвестиционный счет имеет четкие, законодательно прописанные правила, одинаковые для всех участников. Брокеры получают возможность конкурировать, только предлагая дополнительные услуги и удобства для вкладчиков. Поэтому при выборе компании надо внимательно рассмотреть, что она собой представляет и что предлагает. Репутация в финансовой сфере имеет большое значение.

Надо знать, как давно она на рынке, есть ли необходимые лицензии, были ли скандалы и нарекания. Кроме того, надо поинтересоваться:

- Удобством открытия счета.

- Удобством организации работы (наличие связи с брокером, терминалы и т.п.).

- Доступом к различным финансовым инструментам.

- Стоимостью обслуживания.

- Возможностью перечисления прибыли на банковский счет.

- Минимальной суммой первоначального взноса.

- Разнообразными готовыми решениями.

Ответы на эти вопросы помогут сделать верный выбор для инвестиций.

Стоимость обслуживания – важная характеристика. Оценить ее выгоду можно, только точно зная, как вы собираетесь использовать ИИС. В одном случае она может свести на нет вашу прибыль, в другом - оказаться совсем небольшой.

Как легко можно открыть счет, есть ли возможность сделать это удаленно или обязательно надо идти в банк, тоже важно. Особенно это имеет значение для небольших городов, где представительства брокера может и не быть.

Организация вывода денег может предоставить законную возможность получить доход раньше срока.

Надеемся, что статья об ИИС, налоговом вычете, позволит вам сделать правильный выбор.